La France est au centre de l’attention des marchés et de l’agenda politique européen. Deuxième économie de l’Union européenne, elle a connu ces derniers jours un changement de gouvernement et traverse une crise de confiance en raison de son incapacité à équilibrer ses finances publiques.

Le lundi 8 septembre dernier, le Premier ministre de l’époque, François Bayrou, a soumis son gouvernement à un vote de confiance à l’Assemblée nationale. Il cherchait à obtenir un soutien à ses mesures de réduction des dépenses publiques, avec la promesse d’un plan d’économies de près de 44 milliards d’euros afin de réduire le déficit. Toutefois, son projet a été rejeté avec 364 voix contre et seulement 194 en sa faveur.

Suite à la défaite parlementaire, Bayrou a présenté sa démission au président français, Emmanuel Macron. Celui-ci a aussitôt nommé un nouveau Premier ministre pour éviter d’autres élections. Le nouveau Premier ministre est Sébastien Lecornu, ancien ministre de la Défense.

Il s’agit du troisième changement de gouvernement en France en un peu plus d’un an, et du cinquième Premier ministre en deux ans. Cela témoigne d’une forte fragmentation politique et de la difficulté à parvenir à des accords. C’est précisément là que réside le problème : le marché perd confiance dans la capacité du pays à nouer des accords d’envergure et à traiter les déséquilibres économiques persistants.

Bien qu'il n’y ait pas d’effet de contagion ni de signes de panique sur les marchés boursiers, les tensions se reflètent sur le marché des obligations. On observe une hausse de l’écart de taux d’intérêt exigé par les investisseurs pour acheter de la dette publique française.

Selon Lazard, « ce mouvement met en avant la volonté des investisseurs d’obtenir une prime de rémunération plus importante pour détenir de la dette française plutôt que de la dette allemande », cette dernière étant considérée comme la plus sûre d’Europe.

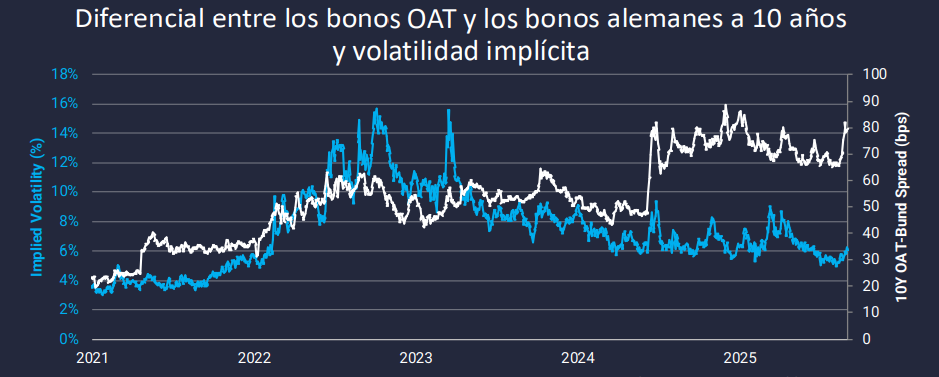

En quelques jours, l’écart entre les obligations françaises et allemandes à 10 ans a dépassé les 80 points de base, se rapprochant des sommets observés à la fin de l'année dernière. Parallèlement, le rendement de l’obligation française à 10 ans a franchi les 3,47 %, son niveau le plus élevé depuis 2003. De plus, il a dépassé le rendement des obligations italiennes pour la première fois depuis la création de l’euro.

Selon Bloomberg, cette situation s’explique par des raisons techniques, car l’obligation française a désormais une échéance légèrement supérieure à celle de son équivalent italien, ce qui impacte sa rentabilité. Néanmoins, cela reflète aussi les doutes sur la capacité de la France à réduire son déficit et sa dette.

« La France n’est pas un pays périphérique par sa structure, mais le marché la perçoit comme telle en raison du risque politique et, surtout, fiscal », affirme Kai Torrella, directeur général de Gesinter.

En effet, le pays se finance désormais à des niveaux comparables à ceux de l’Italie, même si sa dette publique est inférieure en proportion du PIB. Selon Torrella, cela s’explique par le fait que « le marché accorde plus d’importance à la crédibilité d’un ajustement qu’au volume absolu de la dette ».

La dette publique de la France est d'environ 3,3 billions d'euros ( soit le double de celle de l'Espagne ), mais sa part est de 114% du PIB, contre 140% en Italie et 103,4% du PIB espagnol.

Malgré cela, ajoute Torrella,« L’Italie a réussi à stabiliser ses obligations grâce à un discours budgétaire plus cohérent. En revanche, la France doit prouver que ses mesures sont réalisables et rapidement applicables afin de restaurer la confiance. Le problème n'est pas le volume de la dette, mais bien l'absence d’un ancrage budgétaire crédible. »

Instabilité, mais pas de crise financière

Les experts estiment que l’instabilité ne prend pas fin avec la nomination du nouveau Premier ministre. Ce vendredi 12 septembre, l’agence de notation Fitch réexaminera la note de la France (et de nombreuses rumeurs évoquent une possible dégradation depuis l’actuelle AA- avec perspective négative), tandis qu’une grève générale est prévue le 18 septembre, deux échéances susceptibles de maintenir la pression sur la prime de risque française.

Selon le directeur général de Gesinter, une hypothétique dégradation pourrait avoir un impact significatif sur les écarts de taux souverains, le coût du financement et la stabilité bancaire. « Si cette baisse implique un changement de catégorie, les portefeuilles les plus contraints devront ajuster leurs positions, amplifiant l’effet de marché », avertit Torrella.

Les perspectives pour les mois à venir sont marquées par une forte volatilité de la dette française, un phénomène déjà anticipé par les principaux gestionnaires d'actifs internationaux. Gesinter partage cette analyse et estime que « tant que l’incertitude persiste, la volatilité restera inévitable, surtout sur le marché obligataire ».

Du côté d’ING, on pense aussi que les rendements des obligations d’État françaises (OAT) ne devraient pas se resserrer significativement à court terme et on souligne que « le potentiel de hausse reste important ».

Toutefois, la situation ne devrait pas conduire à une crise financière ni provoquer un effet domino sur la dette des pays dits périphériques (comme la Grèce, l’Italie, l’Espagne ou le Portugal) pour plusieurs raisons.

D'une part, parce que la Banque centrale européenne (BCE) pourrait activer l’Instrument de Protection de la Transmission (TPI) afin d’acheter la dette publique française et créer une barrière protectrice si des tensions spéculatives faisaient grimper les primes de risque en zone euro.

D’autre part, la continuité d’Emmanuel Macron comme chef de l’État confère un minimum de confiance et d'espoir quant à une possible inversion de la situation. Selon Samy Chaar, économiste en chef et directeur des investissements de Lombard Odier Suisse, « Les problèmes politiques et budgétaires de la France ne disparaîtront pas avec un changement de Premier ministre. Cependant, nous ne prévoyons pas que la crise politique se transforme en crise financière . »

Lazard ne s'attend pas non plus à ce qu'une tempête majeure éclate, car « les investisseurs estiment que le risque politique français fait désormais partie du tableau » et est devenu « une ' inconnue connue' pour les marchés ».

Budgets : une priorité

Les experts estiment que la priorité pour le pays est de réussir à faire adopter le budget 2026. Selon la banque d’investissement Renta 4, les finances publiques françaises impliquent « une réduction significative du déficit public (le plus élevé de la zone euro), pour laquelle le soutien de la droite comme de la gauche est nécessaire ».

Cependant, l’ajustement attendu devrait être plus modéré que celui proposé par l’ancien Premier ministre, ce qui signifie moins de coupes budgétaires. « Ce scénario serait, a priori, le moins négatif pour les marchés », avance Link Securities.

La date clé du calendrier budgétaire est le 7 octobre, date à laquelle la France doit soumettre à Bruxelles son projet de comptes 2026, même si l'on évoque déjà une possible prolongation du budget actuel. Selon TD Securities, l'issue la plus probable est une prolongation exceptionnelle du budget 2025 afin de maintenir le gouvernement Lecornu en fonction jusqu'à ce qu'un accord soit trouvé entre les différentes forces politiques françaises.

La France annonce un plan de réformes budgétaires : moins de fonctionnaires, gel des retraites et suppression de deux jours fériés.

Le Premier ministre français François Bayrou a présenté hier, mardi, un plan d'ajustement budgétaire lors d'une allocution spéciale en présence de la quasi-totalité du gouvernement et des représentants de l'opposition. Ce plan vise à réaliser 43,8 milliards d'euros d'économies pour réduire le déficit, tandis que la France tente de faire face à une augmentation des dépenses de défense et comprend des mesures telles que le gel des retraites, la réduction des effectifs de la fonct