La demanda d'habitatge a Catalunya és alta i el nombre de transaccions cada cop més gran. Segons el Col·legi de Registradors, en termes absoluts, Andalusia, Catalunya, València i Madrid van superar les 10.000 compravendes totals el novembre del 2024. Els experts vaticinen que aquestes operacions seguiran a l'alça aquest any, per la qual cosa és important conèixer quins són els impostos a pagar quan venem un habitatge durant aquest 2025 a Catalunya.

Els dos impostos a pagar en vendre un habitatge a Catalunya

Si vens un immoble el 2025, els dos impostos principals que afecten el venedor són l'impost sobre la renda de les persones físiques (IRPF) i l'impost sobre l'increment de valor dels terrenys de naturalesa urbana (IIVTNU), conegut comunament com a plusvàlua municipal.

IRPF: encariment a l'últim tram, tant per a residents com per a no residents

Abel Marín, advocat i soci del despatx Marin & Mateo Abogados, ens explica que l'IRPF grava el guany patrimonial obtingut per la venda de l'immoble, que s'integra a la base imposable de l'estalvi.

“El 2025, es manté la mateixa escala progressiva que el 2024 per als trams inferiors, però el darrer tram, tant per a la part estatal com l'autonòmica, corresponent a guanys superiors a 300.000€, augmenta del 14% al 15%. I en global, amb la suma del tram estatal i autonòmic (articles 66 i 76 de la Llei de l'IRPF), del 28% al 30%. Això suposa un increment relatiu del 7% en aquest tram”.

Segons l'advocat, l'Impacte real d'aquest augment, que ens venen com que només afecta les grans transaccions immobiliàries, no és tan cert, perquè "Quants pisos es venen per un valor superior a 300.000€"? Això, juntament amb l'increment del valor dels immobles, elevarà significativament la recaptació fiscal tant estatal com autonòmica. En altres paraules, els venedors amb més guanys sentiran més pressió fiscal.

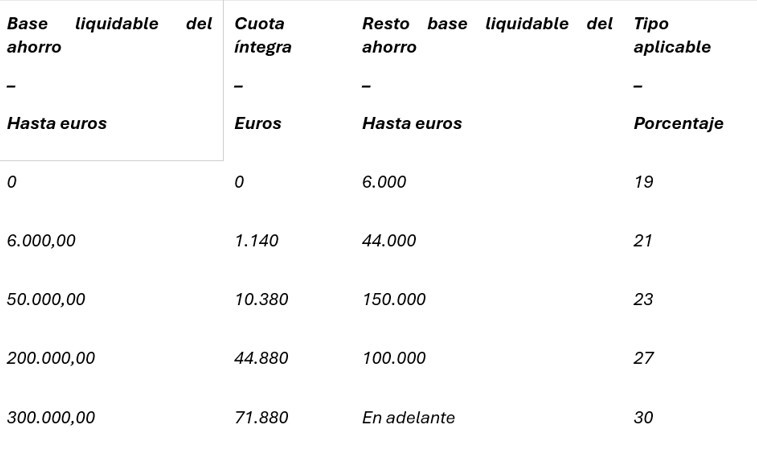

Gerard Aguilar, director de Fiscalitat de Tecnotramit i Carles Solé, coordinador de Formalització Hipotecària de la mateixa entitat, responen que a l'Impost sobre la Renda de les Persones Físiques (IRPF), el guany patrimonial obtingut per la venda s'integra a la base imposable de l'estalvi i tributa segons els trams següents:

- Fins a 6.000 €: 19%

- 6.001 € - 50.000 €: 21%

- 50.001 € - 200.000 €: 23%

- Més de 200.000 €: 26%

A més, segons aquests experts, per als més grans de 65 anys i per a les persones en situació de dependència severa o gran dependència, la venda de l'habitatge habitual està exempta de tributar per IRPF, independentment de si reinverteixen o no els diners en un altre habitatge.

Si transmets el teu habitatge habitual, el guany patrimonial obtingut en la transmissió pot resultar exempt quan l'import total obtingut per la transmissió el reinverteixis en l'adquisició d'un altre habitatge habitual o en la rehabilitació d'aquell que sigui el teu habitatge habitual.

“L'aplicació de l'exempció no opera automàticament, sinó que hauràs de manifestar la voluntat d'acollir-t'hi i està condicionada al fet que tant l'habitatge transmès com l'adquirit o, si escau, el rehabilitat tinguin la consideració d'habitatge habitual, així com que la reinversió s'efectuï en els terminis i condicions establerts per la llei”.

La reinversió de l'import obtingut a l'alienació s'ha d'efectuar, d'una sola vegada o successivament, en un període no superior a dos anys, comptats de data a data, que poden ser no només els posteriors sinó també els anteriors a la venda de l'anterior habitatge habitual.

La reinversió no s'efectua fora de termini quan la venda s'hagi efectuat a terminis o amb preu ajornat, sempre que l'import dels terminis es destini a la finalitat indicada dins el període impositiu en què es vagin percebent.

En cas que l'import de la reinversió fos inferior al total obtingut a l'alienació, només s'exclourà de gravamen la part proporcional del guany patrimonial que correspongui a la quantitat efectivament reinvertida en les condicions assenyalades anteriorment.

Plusvàlua municipal

La plusvàlua municipal és l'impost que el venedor paga per l'increment patrimonial obtingut amb la venda. Aquest impost sempre ha estat molt polèmic perquè el seu càlcul era una ficció i la fórmula utilitzada donava lloc al fet que persones que no haguessin tingut un increment patrimonial haguessin de pagar-lo. Per això, el Tribunal Constitucional va declarar inconstitucional el mètode de càlcul i ara se n'ha aprovat un de diferent per evitar aquestes distorsions, en paraules d'Arantxa Goenaga, advocada i sòcia del despatx AF Legis.

Encara que pugui semblar que no hi ha canvis a la plusvàlua municipal de Barcelona, la realitat és més complexa. Abel Marín relata que aquest impost, regulat per la Llei d'Hisendes Locals, ha estat modificat recentment a l'article 107. A partir del gener del 2025, els ajuntaments poden aplicar noves taules de coeficients, i la tendència general és un encariment de l'impost.

La clau de les taules: el 2024 s'aplicava una taula més favorable (Taula 2), però el 2025 entrarà en vigor una nova taula que incrementa els coeficients en diversos trams, especialment en períodes de generació més curts.

Mètodes de càlcul: aquest impost grava el guany atribuïble al sòl de l'immoble, no a l'edifici. Hi ha dos mètodes per calcular-ho:

- Mètode objectiu (per coeficients): es multipliquen els coeficients fixats pel valor cadastral del sòl.

- Mètode real (per estimació directa): es calcula la diferència entre el preu d'adquisició i el de venda, assignant al sòl la part proporcional del valor cadastral.

Com que és un impost complex, el ciutadà mitjà, per desconeixement, sol acceptar el càlcul de l'Administració sense entendre com s'aplica. "Això, unit a l'increment dels coeficients, fa que la majoria pagui més sense ser-ne conscient", ens aclareix l'advocat.

Des de Tecnotramit estableix que el contribuent pot triar el mètode més favorable. Si no hi ha hagut increment en el valor del terreny, no cal pagar aquest impost, però cal comunicar la transmissió i aportar la documentació que ho acrediti.

Impostos sobre la venda d'un pis per a no residents

Arancha Goenaga estableix que els no residents que venguin un pis paguen els mateixos impostos, però la diferència és que, per exemple, la plusvàlua la paga el comprador en nom seu i, per això, ha de fer la retenció d'aquest import per realitzar l'ingrés corresponent.

A Tecnotramit destaquen que els no residents a Espanya que venguin una propietat a Catalunya són subjectes a una retenció del 3% del preu de venda, que el comprador ha d'ingressar a Hisenda, mitjançant el model 211 de l'impost sobre la renda de no residents (IRNR).

Aquest import es considera un pagament a compte de l'impost sobre el guany patrimonial. Si la retenció supera l'impost final, es pot sol·licitar la devolució de l'excés; si és inferior, cal abonar la diferència. A més, en el cas de la plusvàlua municipal, si el venedor és una persona física no resident a Espanya, l'obligació de pagar aquest impost recau al comprador”.

“La pressió fiscal avança a uns nivells perillosos”

Abel Marín considera que la pressió fiscal avança a uns nivells perillosos per a tothom, ja que representa una extracció de recursos de l'economia productiva del ciutadà perquè sigui emprada per les administracions públiques.

“Un any més, la venda d'un immoble el 2025 serà més costosa que l'any anterior, especialment per a aquells amb guanys alts. Mentre que l'IRPF incrementa un 7% el tipus màxim, la plusvàlua municipal eleva la recaptació gràcies a noves taules de coeficients que els ajuntaments ja poden aplicar, i amb seguretat molts ho faran. Aquest últim és un impost opac i tècnicament complex, que grava el sòl sota dos mètodes, però gairebé sempre resulta en una càrrega fiscal més gran per al contribuent”.

Per a l'advocat, l'augment progressiu de la pressió fiscal recau en un contribuent que, en molts casos, no és conscient de quant ni per què està pagant més. "Això, sumat a l'increment del valor dels immobles, converteix la venda de propietats en un acte que genera una important recaptació fiscal estatal i local".

Com passa amb tants altres impostos, la plusvàlua municipal i l'IRPF són exemples del progressiu augment de la càrrega tributària que passa inadvertit per a molts ciutadans, però que afecta directament la butxaca. “Fins quan?”