La demanda de vivienda en Cataluña es alta y el número de transacciones cada vez mayor. Según el Colegio de Registradores, en términos absolutos, Andalucía, Cataluña, Valencia y Madrid superaron las 10.000 compraventas totales en noviembre de 2024. Los expertos vaticinan que estas operaciones seguirán al alza este año, por lo que es importante conocer cuáles son los impuestos a pagar cuando vendemos una vivienda durante este 2025 en Cataluña.

Los dos impuestos a pagar al vender una vivienda en Cataluña

Si vendes un inmueble en 2025, los dos impuestos principales que afectan al vendedor son el Impuesto sobre la Renta de las Personas Físicas (IRPF) y el Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana (IIVTNU), conocido comúnmente como plusvalía municipal.

IRPF: encarecimiento en el último tramo, tanto para residentes como para no residentes

Abel Marín, abogado y socio del despacho Marin & Mateo Abogados, nos explica que el IRPF grava la ganancia patrimonial obtenida por la venta del inmueble, que se integra en la base imponible del ahorro.

“En 2025, se mantiene la misma escala progresiva que en 2024 para los tramos inferiores, pero el último tramo, tanto para la parte estatal como la autonómica, correspondiente a ganancias superiores a 300.000 €, aumenta del 14% al 15%. Y en global, con la suma del tramo estatal y el autonómico, (artículos 66 y 76 de la Ley del IRPF), del 28% al 30%. Esto supone un incremento relativo del +7% en ese tramo”.

Según el abogado, el Impacto real de este aumento que nos venden como que sólo afecta a las grandes transacciones inmobiliarias, no es tan cierto, porque ¿cuántos piso se venden por valor superior a 300.000€?... Lo anterior junto con el incremento del valor de los inmuebles, elevará significativamente la recaudación fiscal tanto estatal como autonómica. En otras palabras, los vendedores con mayores ganancias sentirán más presión fiscal.

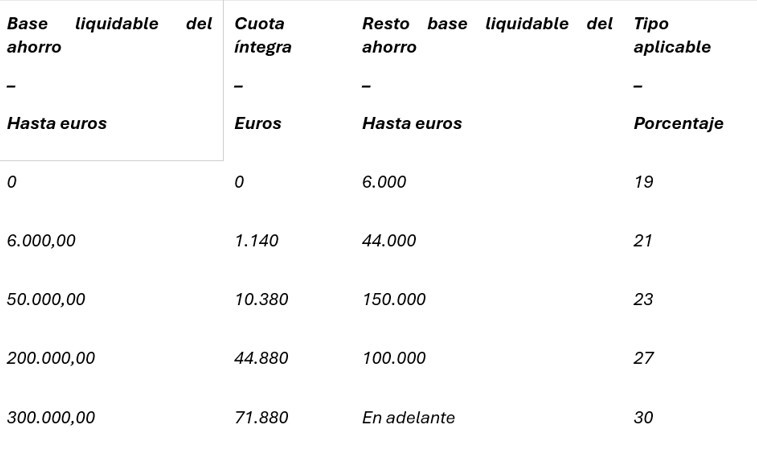

Gerard Aguilar, director de Fiscalidad de Tecnotramit y Carles Solé, coordinador de Formalización Hipotecaria de la misma entidad, responden que en el Impuesto sobre la Renta de las Personas Físicas (IRPF), la ganancia patrimonial obtenida por la venta se integra en la base imponible del ahorro y tributa según los siguientes tramos:

- Hasta 6.000 €: 19%

- 6.001 € - 50.000 €: 21%

- 50.001 € - 200.000 €: 23%

- Más de 200.000 €: 26%

Además, según estos expertos, para los mayores de 65 años y para las personas en situación de dependencia severa o gran dependencia, la venta de la vivienda habitual está exenta de tributar por IRPF, independientemente de si reinvierten o no el dinero en otra vivienda.

Si transmites tu vivienda habitual la ganancia patrimonial obtenida en la transmisión puede resultar exenta cuando el importe total obtenido por la transmisión lo reinviertas en la adquisición de otra vivienda habitual o en la rehabilitación de aquella que vaya a ser tu vivienda habitual.

“La aplicación de la exención no opera automáticamente, sino que deberás manifestar la voluntad de acogerte a la misma y está condicionada a que tanto la vivienda transmitida como la adquirida o, en su caso, la rehabilitada tengan la consideración de vivienda habitual, así como a que la reinversión se efectúe en los plazos y condiciones establecidos por la ley”.

La reinversión del importe obtenido en la enajenación deberá efectuarse, de una sola vez o sucesivamente, en un período no superior a dos años, contados de fecha a fecha, que pueden ser no sólo los posteriores sino también los anteriores a la venta de la anterior vivienda habitual.

La reinversión no se efectúa fuera de plazo cuando la venta se hubiere efectuado a plazos o con precio aplazado, siempre que el importe de los plazos se destine a la finalidad indicada dentro del período impositivo en que se vayan percibiendo.

En el caso de que el importe de la reinversión fuera inferior al total obtenido en la enajenación, solamente se excluirá de gravamen la parte proporcional de la ganancia patrimonial que corresponda a la cantidad efectivamente reinvertida en las condiciones señaladas anteriormente.

Plusvalía municipal

La plusvalía municipal es el impuesto que paga el vendedor por el incremento patrimonial obtenido con la venta. Este impuesto siempre ha sido muy polémico porque su cálculo era una ficción y la fórmula utilizada daba lugar a que personas que no hubieran tenido un incremento patrimonial tuvieran que pagarlo. Por ello, el Tribunal Constitucional declaró inconstitucional el método de cálculo y ahora se ha aprobado uno diferente para evitar estas distorsiones, en palabras de Arantxa Goenaga, abogada y socia del despacho AF Legis.

Aunque pueda parecer que no hay cambios en la plusvalía municipal de Barcelona, la realidad es más compleja. Abel Marín relata que este impuesto, regulado por la Ley de Haciendas Locales, ha sido modificado recientemente en su artículo 107. A partir de enero de 2025, los ayuntamientos pueden aplicar nuevas tablas de coeficientes, y la tendencia general es un encarecimiento del impuesto.

La clave de las tablas: en 2024, se aplicaba una tabla más favorable (Tabla 2), pero en 2025 entrará en vigor una nueva tabla que incrementa los coeficientes en varios tramos, especialmente en periodos de generación más cortos.

Métodos de cálculo: este impuesto grava la ganancia atribuible al suelo del inmueble, no al edificio. Hay dos métodos para calcularlo:

- Método objetivo (por coeficientes): se multiplican los coeficientes fijados por el valor catastral del suelo.

- Método real (por estimación directa): se calcula la diferencia entre el precio de adquisición y el de venta, asignando al suelo la parte proporcional del valor catastral.

Al ser un impuesto complejo, el ciudadano medio, por desconocimiento, suele aceptar el cálculo de la Administración sin entender cómo se aplica. “Esto, unido al incremento de los coeficientes, hace que la mayoría pagará más sin ser consciente de ello”, nos aclara el abogado.

Desde Tecnotramit establece que el contribuyente puede elegir el método más favorable. Si no ha habido incremento en el valor del terreno, no se debe pagar este impuesto, pero es necesario comunicar la transmisión y aportar la documentación que lo acredite.

Impuestos en la venta de un piso para no residentes

Arancha Goenaga establece que los no residentes que vendan un piso pagan los mismos impuestos, pero la diferencia está en que, por ejemplo, la plusvalía la paga el comprador en su nombre y, por ello, debe hacer la retención de dicho importe para realizar el ingreso correspondiente.

Desde Tecnotramit destacan que los no residentes en España que vendan una propiedad en Cataluña están sujetos a una retención del 3% del precio de venta, que el comprador debe ingresar a Hacienda, mediante el modelo 211 del impuesto sobre la renta de no residentes (IRNR).

“Este importe se considera un pago a cuenta del impuesto sobre la ganancia patrimonial. Si la retención supera el impuesto final, se puede solicitar la devolución del exceso; si es inferior, se deberá abonar la diferencia. Además, en el caso de la plusvalía municipal, si el vendedor es una persona física no residente en España, la obligación de pagar este impuesto recae en el comprador”.

“La presión fiscal avanza a unos niveles peligrosos”

Abel Marín considera que la presión fiscal avanza a unos niveles peligrosos para todos, ya que representa una extracción de recursos de la economía productiva del ciudadano para después ser deficientemente empleada por las Administraciones públicas.

“Otro año más, la venta de un inmueble en 2025 será más gravosa que el año anterior, especialmente para aquellos con ganancias altas. Mientras que el IRPF incrementa un 7% el tipo máximo, la plusvalía municipal eleva su recaudación gracias a nuevas tablas de coeficientes que los ayuntamientos ya pueden aplicar, y con seguridad muchos lo harán. Este último es un impuesto opaco y técnicamente complejo, que grava el suelo bajo dos métodos, pero casi siempre resulta en una mayor carga fiscal para el contribuyente”.

Para el abogado, el progresivo aumento de la presión fiscal recae en un contribuyente que, en muchos casos, no es consciente de cuánto ni por qué está pagando más. “Esto, sumado al incremento del valor de los inmuebles, convierte la venta de propiedades en un acto que genera una importante recaudación fiscal estatal y local”.

Como ocurre con tantos otros impuestos, la plusvalía municipal y el IRPF son ejemplos del progresivo aumento de la carga tributaria que pasa inadvertido para muchos ciudadanos, pero que afecta directamente a su bolsillo. “¿Hasta cuándo?”

Sigue toda la información inmobiliaria y los informes más novedosos en nuestra newsletter diaria y semanal. También puedes seguir el mercado inmobiliario de lujo con nuestro boletín mensual de lujo.