Le lundi 17 juin 2019, une nouvelle loi sur les hypothèques est entrée en vigueur en Espagne. Elle est arrivée en retard et après de nombreuses modifications, notamment un article qui suscite beaucoup d'incertitude dans le secteur immobilier espagnol. Cet article 20 autorise les non-résidents qui demandent une hypothèque en Espagne à la convertir à tout moment de l’euro à leur monnaie locale. Les notaires et les experts du secteur avertissent que cela pourrait réduire le nombre de prêts hypothécaires octroyés, ce qui se traduirait par une diminution des achats immobiliers effectués par des expatriés en dehors de la zone euro.

Plus précisément, l’article 20 de la loi sur le crédit immobilier (« Ley de Crédito Inmobiliario ») autorise toute hypothèque future contractée par des expatriés de pays extérieurs à la zone euro, comme les États-Unis et le Royaume-Uni, à modifier leur hypothèque dans une autre devise dans deux cas spécifiques :

- Si la devise dans laquelle l'emprunteur reçoit la majeure partie de ses revenus ou qui dispose du plus grand nombre d'actifs avec lesquels rembourser le prêt n'est pas l'euro, comme indiqué lors de la dernière évaluation de crédit du contrat de prêt.

- Si la devise du pays dans lequel la personne a pu déménager n’est pas l’euro. Par exemple, si c'est l'Inde ou la Chine, vous pouvez demander à rembourser les frais en roupies ou en yens.

Fernando Encinar, responsable de la recherche chez idealista, souligne qu'il s'agit « d'un obstacle majeur à l'octroi d'hypothèques à des étrangers n'appartenant pas à la zone euro. Avec cette nouvelle loi, le client a le droit de demander à tout moment que l'hypothèque soit convertie dans leur devise locale, ce qui implique un risque avec un taux de change qui n’est pas prévu dans la tarification des produits des banques opérant en Espagne et qui impliquerait un niveau élevé de complexité technique. »

L'article 20 apporte également une autre nouveauté pour l'obtention d'un prêt hypothécaire en Espagne : si la banque ne se conforme pas à la demande du client, la loi stipule que « la nullité des clauses multidevises » sera déterminée. Cela signifie que le prêt sera considéré comme ayant été accordé dans la devise dans laquelle le client perçoit la majeure partie de ses revenus dès le début.

« La grande différence avec les hypothèques multidevises est que ces dernièress définissent a priori les devises entre lesquelles l'emprunteur peut changer, alors que dans la nouvelle loi les monnaies ne sont plus limitées », explique Juan Villén, responsable de idealista/hipotecas, « mais dépendent de l'endroit où le candidat travaille ou bien de l'endroit où il se déplace pour travailler, et depuis lequel il peut demander le remboursement du prêt hypothécaire dans la devise de ce pays. »

Des sources d’une des principales banques espagnoles ont assuré à idealista / news qu’elles attendaient du ministère de l’Économie ou de la Banque d’Espagne des précisions sur le contenu de cet article. Elles soulignent que sa formulation est très confuse et diffuse, bien qu'elles ne s'attendent pas à recevoir beaucoup de demandes d'étrangers demandant à changer la devise de remboursement de leurs emprunts hypothécaires.

L’Association Espagnole Hypothécaire (« Asociación Hipotecaria Española » ou AHE) souligne également le manque d’informations de l’article 20. « Il convient de noter qu’elle ne dit rien sur le taux d’intérêt auquel la conversion est faite, c’est-à-dire le prix et les nouvelles conditions du prêt, et il ne faut pas tenir pour acquis que ce sera la même chose. »

L'AHE met en évidence deux groupes principaux auxquels cette règle s'appliquerait :

- Les Espagnols qui ont ou vont contracter une hypothèque en devise étrangère (généralement des francs suisses ou du yen japonais) et qui ont acquis une propriété en Espagne (ce sont les cas qui ont dominé le débat sur ce type de prêt).

- Non-Espagnols qui ont déjà ou vont contracter une hypothèque dans leur devise locale (pas en euros) pour acheter une propriété en Espagne.

Comment la nouvelle loi affectera le marché immobilier espagnol

Bien que le nombre de transactions affectées par l'article 20 soit très faible sur l'ensemble du marché, les notaires et les banques restent dans l'attente. Certaines banques pourraient même arrêter de financer ce type d’hypothèque, selon des sources consultées par idealista / news. L'AHE souligne qu « rien n'indique que son importance augmentera dans un avenir immédiat ».

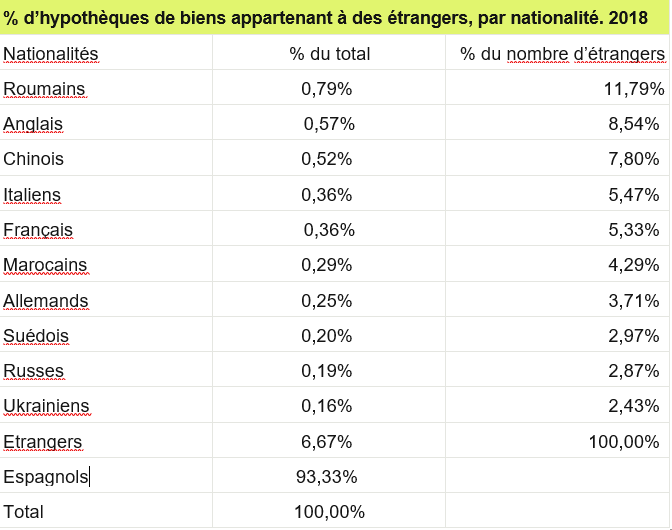

Le nombre de prêts octroyés par les banques espagnoles aux expatriés est également très faible, mais ils ont plus que doublé depuis 2013, passant de 10 315 à 23 090 prêts hypothécaires en 2018. Le seul organisme qui offre publiquement des données sur les prêts hypothécaires octroyés à des étrangers est le « Colegio de Registradores » en Espagne. En 2018, 6,6% du total des prêts accordés pour l'achat d'une maison ont été accordés aux expatriés et 93,3% aux Espagnols. En d’autres termes, 23 090 nouveaux prêts hypothécaires ont été signés pour des étrangers sur un total de 346 366 prêts, plus que jamais auparavant.

Parmi les prêts accordés aux expatriés en Espagne, les Roumains sont la nationalité qui a le plus de poids, avec 11,79% du total des prêts hypothécaires. Néanmoins, les Roumains arrivent en sixième position dans le classement du nombre de propriétés achetées dans le pays par des non-Espagnols. Nous pouvons donc en déduire que c’est une nationalité qui recourt plus que tout au reste au financement hypothécaire et qu’elle risque de rencontrer davantage de problèmes lors du financement d’un bien immobilier avec la nouvelle loi sur le crédit hypothécaire car la Roumanie ne fait pas partie de la zone euro.

Il en va de même pour les Britanniques, qui sont le deuxième plus gros client des prêts hypothécaires espagnols avec 8,54% (et 15,54% des achats de maisons par les expatriés en Espagne). Les Chinois arrivent en troisième position avec 7,80% (3,94% des achats de maisons).

Viennent ensuite les Italiens avec 5,47% (5,38% des achats de maisons) et les Français avec 5,33% (7,39% des achats de maisons).

Par communauté autonome, les régions d’Espagne qui ont enregistré en 2018 la plus forte proportion de non-résidents sur le total national des hypothèques sur le logement ont été la Catalogne (20,97%), Valence (19,69%), l’Andalousie (17,17%) et Madrid (14,59%). Le reste des communautés autonomes affichaient des résultats inférieurs à 10%, les montants les plus élevés allant aux îles Baléares (7,26%) et aux îles Canaries (6,03%). Les principales nationalités qui ont acheté une maison en Espagne, ont pour la plupart un niveau de revenu par habitant élevé, ce qui permet de réduire les besoins de financement, comme le montrent les résultats de la souscription d’hypothèques sur le logement.

Voir les hypothèques en Espagne pour les non-résidents chez idealista / hipotecas