Lunedì 17 giugno è entrata in vigore in Spagna la nuova legge sui mutui, un regolamento che è arrivato in ritardo, con molte modifiche e con un articolo che sta generando incertezza nel settore immobiliare. Si tratta dell'articolo 20 che consente agli stranieri che richiedono un mutuo per acquistare una casa in Spagna, di cambiare l'euro nella loro valuta locale in qualsiasi momento. I notai e gli esperti del settore avvertono che potrebbe ridurre il numero di mutui concessi e, quindi, di acquisti e vendite da parte di stranieri provenienti dall'esterno dell’Eurozona.

In particolare, l'articolo 20 della Legge sul Credito Immobiliare consente agli stranieri (da paesi non appartenenti alla zona euro) che in un prossimo futuro chiederanno un mutuo, di cambiare il loro mutuo in un'altra valuta attraverso due casi specifici:

- La valuta in cui il mutuatario riceve la maggior parte del reddito o ha la maggior parte delle attività con cui rimborsare il prestito, come indicato al momento dell'ultima valutazione del credito per il contratto di prestito.

- La valuta del paese in cui la persona può essersi trasferita al lavoro. Ad esempio, se si tratta di India o Cina, si può chiedere di far passare le tasse in rupie o yuan.

Fernando Encinar, capo ufficio studi di idealista, sottolinea che questo è "un grosso ostacolo alla concessione di mutui a stranieri che non fanno parte della zona euro. Con la nuova legge il cliente ha il diritto di richiedere in qualsiasi momento la conversione dell'ipoteca nella sua valuta locale, il che comporta un rischio di cambio non contemplato nel pricing dei prodotti delle banche operanti in Spagna e comporterebbe un'elevata complessità tecnica”.

Ma, inoltre, l'articolo 20 introduce un'altra novità e cioè che se la banca non ottempera alla richiesta del mutuo, verrà determinata, come dice la legge, "la nullità delle clausole multivaluta", cosicché il mutuo dovrebbe essere ripagato, fin dall'inizio, nella valuta di riferimento del mutuatario.

"La grande differenza con il mutuo multivaluta è che in questo vengono definite a priori le valute tra le quali il mutuatario può cambiare, mentre nella nuova legge si scopre che le valute non sono limitate, ma dipende da dove il richiedente lavora o dove si trasferira per lavoro", sottolinea Juan Villén, responsabile di idealista/mutui.

Fonti di una delle principali banche spagnole assicurano a idealista/news che stanno aspettando che il Ministero dell'Economia o la Banca di Spagna chiariscano in cosa consiste questo articolo. Essi sottolineano che la sua formulazione è molto confusa e diffusa, anche se escludono di avere molte richieste da parte di stranieri che chiedono un cambio di valuta.

L'Associazione Ipotecaria Spagnola (AHE) sottolinea anche la mancanza di informazioni nell'articolo 20. "Questo articolo non dice nulla circa il tasso di interesse della conversione, cioè il prezzo e le nuove condizioni del prestito, e non dovrebbe essere dato per scontato che rimangano gli stessi", aggiungono.

L'AHE evidenzia due gruppi principali a cui si applicherebbe questa regola:

- Spagnoli che hanno contratto o stanno per contrarre in valuta estera (di solito franchi svizzeri o yen giapponesi) e hanno acquistato un immobile in Spagna.

- Gli stranieri che hanno contrattato o contratteranno nella loro valuta locale (non in euro) un prestito in Spagna per acquistare un immobile in Spagna.

Come influenzerà il mercato immobiliare

Sebbene il numero di operazioni interessate dall'articolo 20 sia molto limitato sul mercato nel suo complesso, i notai e le banche sono in attesa. Alcune banche potrebbero anche smettere di finanziare questo tipo di mutuo, secondo fonti consultate da idealista/news.

Anche se il numero di prestiti agli stranieri è piccolo rispetto al totale, la verità è che dal 2013 è più che raddoppiato passando da 10.315 a 23.090 richieste di mutui nel 2018.

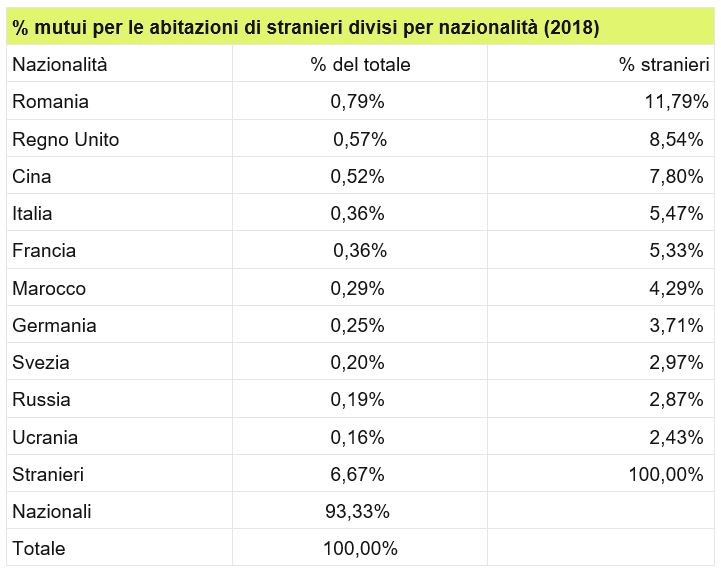

Diamo un'occhiata più da vicino. L'unico organismo che offre pubblicamente i dati sulle ipoteche concesse a stranieri è il Colegio de Registradores. Nel 2018, il 6,6% del totale dei prestiti concessi per l'acquisto di una casa era di stranieri, rispetto al 93,3% degli spagnoli.

In altre parole, su un totale di 346.366 prestiti, sono stati firmati 23.090 nuovi mutui da stranieri.

All'interno del totale dei prestiti agli stranieri, i rumeni sono la nazionalità con il peso maggiore, con l'11,79% del totale dei mutui sugli alloggi. Si tratta di una nazionalità che ricorre a mutui con una propensione molto maggiore delle altre. E che potrebbe avere problemi con la nuova legge sui mutui perché la Romania non fa parte del’Eurozona.

Lo stesso vale per gli inglesi, che occupano il secondo posto con l'8,54% (15,54% negli acquisti di case), e per i cinesi, che occupano il terzo posto con il 7,80% (3,94% negli acquisti di case).

Poi ci sono gli italiani con il 5,47% (5,38% per l'acquisto della casa) e i francesi con il 5,33% (7,39% per l'acquisto della casa).

Per comunità autonoma, le comunità autonome con la quota più alta del totale nazionale di mutui per abitazioni straniere nel 2018 sono state la Catalogna (20,97%), Valencia (19,69%), l'Andalusia (17,17%) e Madrid (14,59%). Il resto delle comunità autonome presentano risultati inferiori al 10%, dando luogo ai valori più elevati nelle Isole Baleari (7,26%) e nelle Isole Canarie (6,03%).

Vedi mutui in Spagna per non residenti da idealista/hipotecas