Am 17. Juni 2019 ist ein Spanien mit reichlich Verspätung ein neues Hypothekengesetz in Kraft getreten, das viele Änderungen mit sich bringt und einen Artikel enthält, der auf dem Immobilienmarkt für eine gewisse Unsicherheit sorgt. Es handelt sich um den Artikel 20, der es Ausländern die für den Kauf einer Immobilie in Spanien eine Hypothek beantragen erlaubt, das Darlehen jederzeit auf ihre Landeswährung umstellen zu können, sollte dies nicht der Euro sein. Notare und Branchenexperten warnen, dass die Zahl der gewährten Hypotheken und damit die Zahl der Immobilienkäufe und -verkäufe durch Ausländer in Spanien zurückgehen könnten.

Der Artikel 20 des Immobilienkreditgesetzes lässt zu, dass zukünftige ausländische Kreditnehmer aus Ländern außerhalb der Eurozone in zwei konkreten Fällen ihr Darlehen in eine andere Währung umwandeln:

- Wenn der Kreditnehmer den größten Teil seiner Einkünfte in der anderen Währung erzielt oder über die meisten Vermögenswerte in dieser Währung verfügt, die zum Zeitpunkt der Darlehensvergabe für die Bonitätsprüfung verwendet wurden.

- Wenn der Kreditnehmer in ein anderes Land gezogen ist, um dort zu arbeiten, wie z. B. nach Indien oder China. Dann kann er beantragen, dass die Ratenzahlungen in Rupien oder Yuan erfolgen.

Fernando Encinar, Leiter der Marktforschung bei idealista, weist darauf hin, dass dies „ein großes Hindernis für die Gewährung von Hypotheken an Ausländer, die nicht aus der Eurozone stammen, darstellt. Das neue Gesetz gibt dem Kunden das Recht, die Hypothek jederzeit in seine Landeswährung umzuwandeln, was ein Wechselkursrisiko mit sich bringt. Dies wird bei der Preisgestaltung der Produkte der in Spanien tätigen Banken jedoch nicht berücksichtigt und würde eine erhöhte technische Komplexität mit sich bringen.“

Aber darüber hinaus bringt Artikel 20 eine weitere Neuerung. Wenn die Bank dem Antrag des Kreditnehmers nicht nachkommt, hat dies „die Nichtigkeit der Mehrwährungsklausel“ zur Folge. Dann wird davon ausgegangen wird, dass das Darlehen von Anfang an in der Währung gewährt wurde, in der der Kreditnehmer den größten Teil seiner Einkünfte erzielt.

„Der große Unterschied zur klassischen Fremdwährungsdarlehen besteht darin, dass bei einem Fremdwährungsdarlehen die Währungen festgelegt werden, zwischen denen der Kreditnehmer wechseln kann. Das neue Gesetz besagt jedoch, dass die Währungen nicht definiert sind, sondern davon abhängen, wo der Antragsteller arbeitet oder wo er hinzieht, um zu arbeiten. Somit kann er die Zahlung der Darlehensraten in der Währung des entsprechenden Landes verlangen“, erklärt Juan Villén, Geschäftsführer bei idealista/hipotecas.

Quellen bei einer der wichtigsten spanischen Banken versichern gegenüber idealista/news, dass sie darauf warten, dass das Wirtschaftsministerium oder die Banco de España diesen Artikel näher erläutert. Sie weisen darauf hin, dass der Wortlaut dieses Artikels etwas verwirrend und diffus ist, obwohl sie nicht davon ausgehen, viele Anfragen von Ausländern zu erhalten, die den Wechsel der Währung beantragen möchten.

Der spanische Hypothekenverband (Asociación Hipotecaria Española, AHE) verweist ebenfalls auf den Mangel an Information im Artikel 20: „Es muss betont werden, dass er nichts über den Zinssatz sagt, zu dem die Umwandlung erfolgt, d. h. den Preis und die neuen Bedingungen des Darlehens, und es sollte nicht als selbstverständlich erachtet werden, dass sie gleichbleiben.“

Der AHE hebt zwei Gruppen hervor, auf die das neue Gesetz angewendet werden würde:

- Spanier, die ein Hypothekendarlehen in einer Fremdwährung abgeschlossen haben oder abschließen möchten (in der Regel Schweizer Franken oder japanische Yen), um eine Immobilie in Spanien zu kaufen (diese Fälle haben zur juristischen Auseinandersetzung mit dieser Art von Darlehen geführt).

- Ausländer, die ein Darlehen in Spanien in ihrer Landeswährung (nicht in Euro) abgeschlossen haben oder abschließen werden, um eine Immobilie in Spanien zu kaufen.

Auswirkungen auf den Immobilienmarkt

Obwohl die Zahl der vom Artikel 20 betroffenen Transaktionen auf dem Gesamtmarkt sehr gering ist, bleiben Notare und Banken skeptisch. Einige Banken könnten sogar die Vergabe solcher Hypothekendarlehen komplett einstellen, so die von idealista/news befragten Quellen. Der AHE weist darauf hin, dass „nichts darauf hindeutet, dass die Bedeutung dieser Darlehen in naher Zukunft zunehmen wird“.

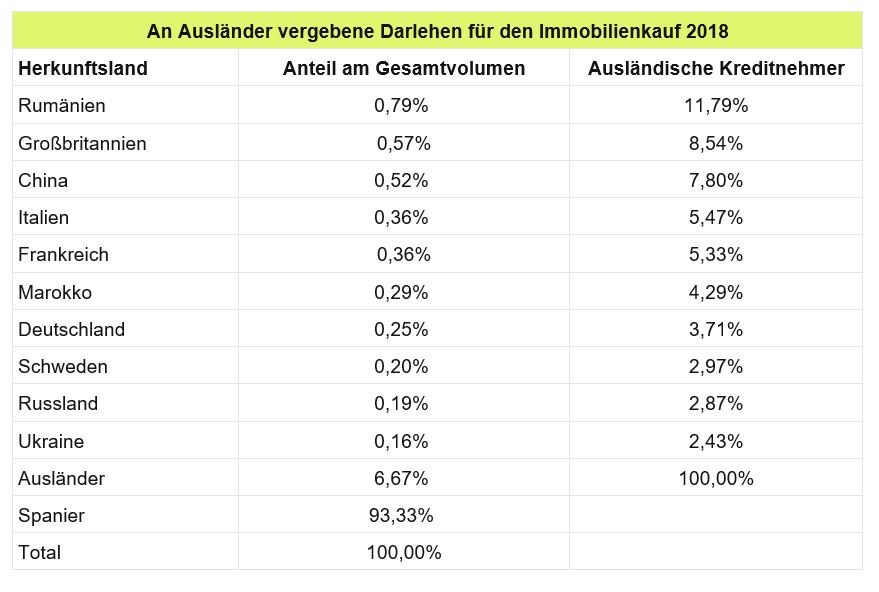

Obwohl die Zahl der an Ausländer vergebenen Darlehen in Spanien im Vergleich zur Gesamtzahl gering ist, hat sich die Zahl der gewährten Hypothekendarlehen seit 2013 von 10.315 auf 23.090 im Jahr 2018 mehr als verdoppelt. Die einzige Quelle, die öffentliche Daten über die Darlehensvergabe an Ausländer anbietet, ist das Grundbuchamt. Im Jahr 2018 wurden 6,6% der gesamten Darlehen für den Kauf von Immobilien an Ausländer vergeben. D. h. von den insgesamt 346.366 abgeschlossenen Darlehen wurden 23.090 an Ausländer gewährt, was übrigens einen neuen Rekordwert bedeutet.

Bei den Nationalitäten überwiegen die Rumänen mit einem Anteil von 11,79% an den Hypothekendarlehen für den Immobilienkauf. Schaut man jedoch auf die Gesamtzahl der durch Ausländer getätigten Käufe in Spanien im Jahr 2018, belegen die Rumänen lediglich den sechsten Platz. Somit handelt es sich bei den Rumänen um Käufer, die eher als die restlichen Nationalitäten dazu geneigt sind, eine Finanzierung in Spanien abzuschließen. Sie könnten aufgrund des neuen Gesetzes Schwierigkeiten haben, ein Darlehen zu erhalten, da Rumänien nicht zur Eurozone gehört.

Das Gleiche gilt für die Briten, die mit 8,54% (15,54% bei Immobilienkäufen) den zweiten Platz belegen, und für die Chinesen, die mit 7,80% (3,94% bei Immobilienkäufen) auf dem dritten Platz liegen. Es folgen die Italiener mit 5,47% (5,38% bei Immobilienkäufen) und Franzosen mit 5,33% (7,39% bei Immobilienkäufen).

Bei den Autonomen Gemeinschaften wiesen Katalonien (20,97%), Valencia (19,69%), Andalusien (17,17%) und Madrid (14,59%) den höchsten Anteil an Darlehen auf, die an Ausländer vergeben wurden. In den übrigen Autonomen Gemeinschaften liegt der Ausländeranteil bei unter 10%, wobei er auf den Balearen (7,26%) und auf den Kanarischen Inseln (6,03%) am höchsten ist. Die Nationalitäten, die die meisten Immobilienkäufe in Spanien tätigen, zeichnen sich durch ein hohes Pro-Kopf-Einkommen aus, was einen geringeren Finanzierungsbedarf bedeutet, was sich wiederum in der Anzahl der gewährten Hypothekendarlehen für Immobilienkäufe wiederspiegelt.