Entre tots els indicadors financers, alguns són més rellevants que altres, no només perquè són més coneguts, sinó per la seva influència o rellevància. Aquest és el cas de la prima de risc, i juntament amb Rankia t'expliquem els aspectes més rellevants sobre aquest concepte. Què és? Com es troba la prima de risc a Espanya? Quina ha estat la seva evolució?

Què és la prima de risc?

La prima de risc és un indicador financer que reflecteix quin és el cost addicional que ha d'assumir un govern o país, fins i tot una empresa, al moment de cercar finançament. Com més baixa és la confiança dels inversors, més alta cotitza la prima de risc.

La majoria dels països i empreses tenen necessitats de finançament, i un dels mitjans per aconseguir aquests diners és a partir de l'emissió de bons; els bons permeten als governs o empreses disposar de diners dels inversors. A canvi, ofereixen una rendibilitat anual i la devolució dels diners prestats en finalitzar el termini acordat.

En el moment en què un país, a través del seu govern, busca finançar-se, ho ha de fer a través de certs mitjans, cosa que permet accedir als diners que necessita a través de particulars, empreses o fins i tot d'altres països. Tot això és a partir de l'emissió de deute públic.

Si els inversors no tenen prou confiança en l'economia del país i les mesures del govern, resulta difícil accedir al capital necessitat i per aconseguir-ho solen oferir una major rendibilitat per així poder captar inversors que aportin aquest capital, que alhora assumeixen un risc més gran.

Per aquesta raó, en el cas que el país estigui endeutat i sol·liciti finançament per afrontar els seus comptes, els inversors, a canvi d'aportar diners, el més probable és que exigeixin interessos més grans. En haver-hi un escenari negatiu en l'economia del país, el govern podria tenir dificultats per complir el que s’hagi acordat i tornar aquest import prestat. Això justifica que els inversors sol·licitin interessos superiors i que la prima de risc en aquests casos sigui més gran.

La prima de risc sol influir durant les èpoques d'incertesa econòmica, on la desconfiança sobresurt com a factor principal dins del funcionament d'aquest indicador econòmic.

Què és la prima de risc a Espanya?

La prima de risc a Espanya indica l’excés del pagament dels bons a 10 anys en relació amb els bons alemanys i reflecteix la valoració que fan els mercats de la solvència d'Espanya.

Per què la prima de risc es calcula en base als bons alemanys? Tal com comentem, totes les comparacions es fan respecte de bons de les economies més desenvolupades i amb menys risc d'impagament. A l'Eurozona, la prima de risc es calcula sempre amb els bons alemanys, que tenen una probabilitat d'impagament molt baixa.

La prima de risc és un indicador que varia diàriament a causa de la comparació dels valors de les taxes d’interès del Bo espanyol amb el Bund alemany, però les variacions en aquesta època són molt poc significatives a causa de l'estabilitat assolida pel país.

Tot i això, la prima de risc espanyola oscil·la en un interval proper als 100 punts bàsics, cosa que significa que els bons espanyols paguen una taxa d'interès d'un 1 % addicional a la que paguen els alemanys. És una prima de risc molt baixa que reflecteix estabilitat econòmica al país.

Prima de risc a l'Eurozona

De la mateixa manera, la prima de risc a l'Eurozona es compara amb el Bund alemany. Varia diàriament i a dia d'avui aquestes són les dades en alguns dels països de l'Eurozona:

País | Prima de risc |

França | 48 |

Portugal | 86 |

Espanya | 104 |

Regne Unit | 119 |

Grècia | 175 |

Itàlia | 186 |

Com es calcula la prima de risc?

Per calcular la prima de risc de qualsevol país de l'Eurozona, Espanya inclòs, cal comparar la taxa d'interès pagada pel país corresponent amb el bo a 10 anys d'Alemanya, el país de referència perquè és una de les economies més estables del continent europeu i de baix risc de la regió, cosa que es reflecteix en els interessos més baixos. Posteriorment, el resultat obtingut de la comparació s'ha de multiplicar per cent.

Exemple de com es calcula la prima de risc

Per comprendre una mica millor com es calcular la prima de risc, res millor que posar un exemple:

En cas que el país hagi de pagar una taxa d'interès del 4,5 % als seus inversors i tenint en compte que Alemanya paga l'1 %, per determinar la prima de risc tan sols s’ha de restar l'interès alemany al del país:

- Taxa d'interès dels bons d'Alemanya: 1 %

- Taxa d'interès dels bons de x país: 4,5 %

La fórmula serà la següent:

(País amb més risc - País de referència) x 100 = Prima de risc

- (Taxa de x país - Taxa d'Alemanya) x 100 = Prima de risc

- (4,5 - 1) x 100 = 350 punts bàsics de Prima de risc

Si et preguntes com s’interpreta la prima de risc, és important destacar que:

- Si la prima de risc està entre els 0 i els 400 punts bàsics, és un interval normal.

- Si la prima de risc se situa sobre els 400 punts serà alta. Això pot significar que l'economia del país està en caiguda i que ha d’implementar certes mesures.

Evolució de la prima de risc d'Espanya

Espanya es troba actualment i des de fa diverses dècades a l'Eurozona. La prima de risc d'Espanya com a país es va adaptar a la mitjana de la Unió Europea i es va acomodar a aquests valors. Tot i això, hi va haver un temps en què el país va tenir primes de risc molt altes, concretament abans d'existir l'Eurozona.

Per aquesta raó, dividirem aquesta secció en dues parts: l'evolució de la prima de risc espanyola abans de l'euro i després de l'euro.

Evolució de la prima de risc d'Espanya abans de la creació de l'Eurozona

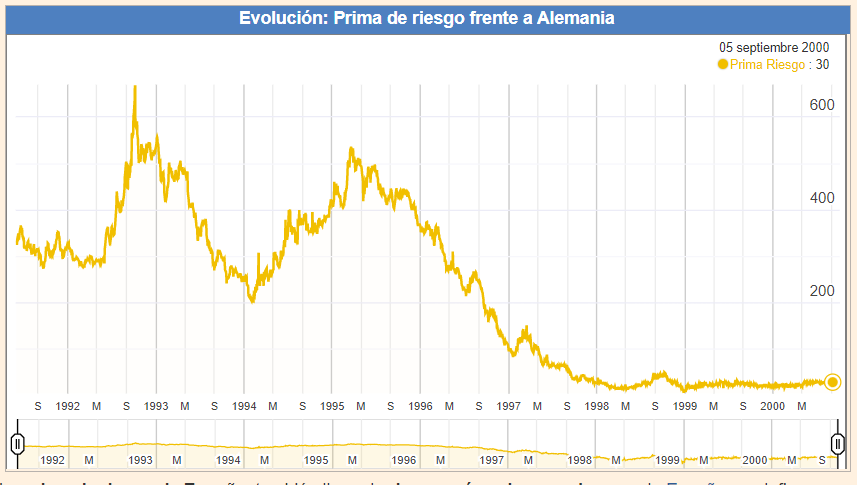

Els que tenim més de 40 anys recordarem aquelles crisis econòmiques viscudes. El començament dels anys 90 va ser complicat econòmicament en diversos aspectes i això queda reflectit al següent gràfic de prima de risc:

Hi podem veure com la prima de risc espanyola va superar els 600 punts bàsics (cosa que significa un sobrepreu del 6 % respecte als bons alemanys) al tercer quadrimestre de 1993, per després baixar i tenir un repunt a començaments i mitjans de l'any 1996. Posteriorment a aquests pics, la baixada va ser constant i es van assolir nivells molt baixos amb la incorporació a l'Eurozona.

Fem una mica d'història: recordem que l'any 1992 se signa el Tractat de Maastrich, que estableix les bases de la moneda única i crea el Banc Central Europeu. També estableix una sèrie d'objectius de convergència d'economies dels països membres i només permet l'entrada a la futura Eurozona als països que puguin mostrar prudència fiscal i convergència en la seva inflació per avançat.

Com a conseqüència d'això, els desequilibris macroeconòmics acumulats a la dècada de 1980 van obligar a replantejar la convergència de la majoria dels països que s'integrarien a la Unió Europea Monetària. Molts van haver d'assumir reformes estructurals, motiu pel qual van acumular elevats dèficits per complir els objectius de convergència que van accentuar les necessitats de capital. Aquesta necessitat, al seu torn, va produir una disminució dels preus dels bons sobirans i va incrementar la prima de risc a la majoria dels països europeus, entre els que hi havia Espanya.

Evolució de la prima de risc a Espanya després de la creació de l'Eurozona

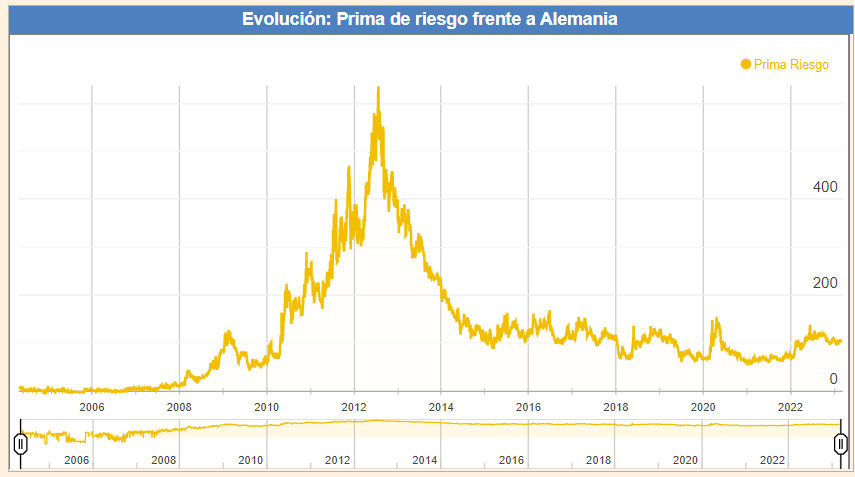

L'arribada de l'Eurozona va portar beneficis per a Espanya. De fet, és la tercera economia de la Unió Europea que més ha crescut des de la implementació de la moneda comuna, amb un augment acumulat del 40 %. Aquest creixement es va traduir en una estabilització de la prima de risc, que es troba actualment en nivells realment baixos, en millors condicions que altres països del bloc com Itàlia o el Regne Unit, per posar tan sols dos exemples.

Tot i això, hi va haver un episodi on la prima de risc d'Espanya es va disparar i va ser durant la crisi immobiliària produïda per les hipoteques subprime als Estats Units. Van ser anys difícils i el gràfic documenta aquestes dificultats. En aquell moment es va arribar als 600 punts bàsics.

Després d'aquesta crisi, la prima de risc es va estabilitzar als nivells actuals, amb pujades o baixades estacionals, però en nivells lògics i normals.

Per què és important la prima de risc

Encara que la prima de risc sembla un nombre abstracte que no ens afecta com a persones, sí que té un efecte indirecte. En pujar la prima de risc, augmenta el dubte dels inversors respecte de la capacitat de pagament del govern d'un país, fet que comporta la dificultat més gran de l'Estat per captar prestadors que aportin capital per finançar-se.

La gent en nota els efectes quan el govern ha d'aplicar forts ajustaments, com ara retallades en la despesa o l'augment d'impostos per elevar la recaptació. Això pot perjudicar l'economia afectant la feina o la inversió en si i també el preu de certs productes. Si el preu dels productes puja, pot generar inflació, restricció del consum i dels salaris, a més d'altres problemes derivats.