Un dels darrers estudis del servei d'anàlisi de CaixaBank, Els mercats immobiliaris de les economies avançades davant l'enduriment de la política monetària (part I i II), resumeix la situació del mercat immobiliari dels països més desenvolupats després de la intervenció dels bancs centrals, i fa un càlcul de l'ajust potencial en el preu de l'habitatge d'alguns països, inclòs Espanya, més enllà del que ja han fet des de mitjans del 2022.

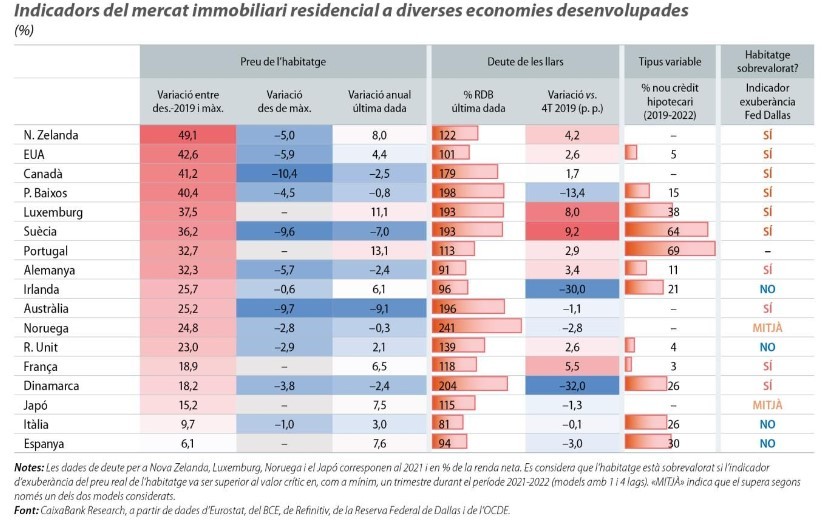

Alguns mercats internacionals han presentat importants senyals de sobrevaloració i fa més de mig any s'ha començat a corregir. “Segons l'Exuberance Indicator de la Fed de Dallas, 12 dels 25 països analitzats mostraven signes de sobrevaloració el 3T 2021”, destaca l'informe de CaixaBank Research.

En aquest grup hi ha Nova Zelanda, Canadà, Austràlia i EUA, mentre que a Europa hi trobem Països Baixos, Luxemburg, Suècia, Dinamarca o Noruega. Portugal, Alemanya i el Regne Unit també van registrar forts creixements del preu de l’habitatge.

Els mercats que registren els descensos més importants en el preu de l'habitatge des de màxims són Canadà (-10,4 %), Austràlia (-9,7 %), Suècia (-9,6 %), EUA (-5,9 %), Alemanya (-5,7 %) o Nova Zelanda (-5 %). En altres països, com el Regne Unit o els Països Baixos, el refredament ha estat més modest, amb caigudes inferiors al 5 %.

"La tendència descendent del preu de l'habitatge hauria de continuar els propers trimestres, a mesura que l'enduriment de la política monetària es traslladi a l'economia real", afirma l'informe de l'entitat bancària. "La velocitat i la intensitat d'aquest ajust en els diferents mercats dependrà en gran mesura dels desequilibris que s'hagin acumulat a la fase expansiva del cicle immobiliari".

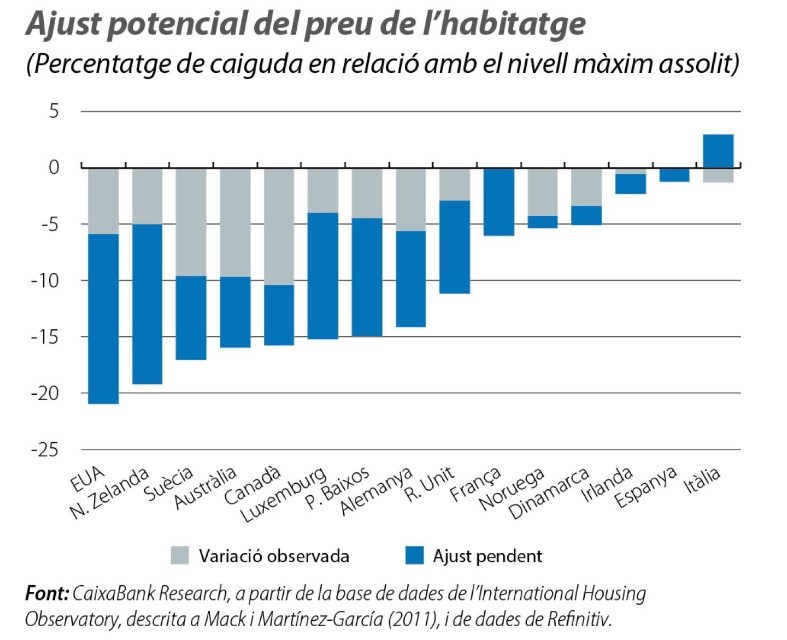

El preu de l'habitatge als EUA, Nova Zelanda, els Països Baixos o el Regne Unit viurà una correcció més gran de la que ja ha patit

Per valorar el potencial ajustament del preu de l'habitatge, CaixaBank Research ha analitzat la pressió exercida pel tensionament de l'accessibilitat. La mitjana de països parla d'una correcció de preus propera al 15 % els propers dos anys, encara que amb grans diferències entre països.

Suècia, Austràlia i el Canadà ja han fet més de la meitat de l'ajust, al voltant del 10 %, però encara els queda al voltant d'un 5 % més per acostar-se als preus prepandèmia. Els EUA, Nova Zelanda, Luxemburg o els Països Baixos haurien completat només una quarta part del camí, i encara els queda un descens més gran, de més del 10 % en els quatre mercats residencials.

Regne Unit encara no ha viscut els seus ajustos més grans, es preveu gairebé un descens al voltant del 10 % en els propers dos anys, ni tampoc a França, per sobre del 5 %. Per la seva banda, a Noruega i Dinamarca amb prou feines els queda un 1-2 % d'ajust, per completar un 5 % de baixada en total, mentre que Irlanda o Espanya viuran descensos per sota del 3 % en total, i fins i tot s'aprecien pujades, com a Itàlia, al voltant del 3 %.

“Per a Espanya, no s'estima que sigui necessari un ajustament substancial del preu”, destaquen des de CaixaBank Research. A Itàlia estimem que el preu de l'habitatge té marge de creixement en els propers dos anys, ja que l'augment previst de la renda de les llars ja aconseguiria per si mateix que la ràtio d'accessibilitat convergeixi, a finals del 2024, al nivell del 4T 2019”, concreten.

Una cosa que remarquen des de l'entitat és que encara que els ajustos estimats són elevats, creuen que el preu de l'habitatge continuaria estant a finals del 2024 per sobre del nivell del desembre del 2019 a tots els països. "Es tracta d’una correcció parcial del preu de l’habitatge després dels forts repunts registrats durant la pandèmia", conclouen.

Metodologia

Per oferir aquesta ràtio d'accessibilitat a l'habitatge calculen el percentatge de caiguda del preu de l'habitatge necessari en els propers dos anys per tornar al nivell anterior a l'esclat de la pandèmia (finals del 2019), abans que els preus es disparessin.

Per què dos anys? Des del servei d'anàlisi afirmen que perquè es faci aquest ajust han considerat el període temporal de vuit trimestres (dos anys) com el temps que l'impacte de l'enduriment de la política monetària sol trigar a assolir el seu impacte màxim, després de l'increment dels tipus d’interès oficials per part dels bancs centrals.

Per al càlcul de la renda de la llar el 2023-2024 agafen les previsions de l'FMI (WEO d'octubre del 2022) i suposen que creix al mateix ritme que el PIB real.

Compara les millors hipoteques a idealista/hipotecas i resol els teus dubtes amb nosaltres de manera gratuïta.