Pablo Iglesias i Irene Montero, els dos principals representants del partit polític de Podem al Congrés dels Diputats, han acaparat l’actualitat informativa els últims dies després de comprar-se un immoble.

La parella, que espera bessons els pròxims mesos, ha adquirit un xalet de 268 m2 amb una parcel·la de més de 2.000 m2 al municipi de Galapagar, en plena serra de Madrid, per un import de 615.000 euros.

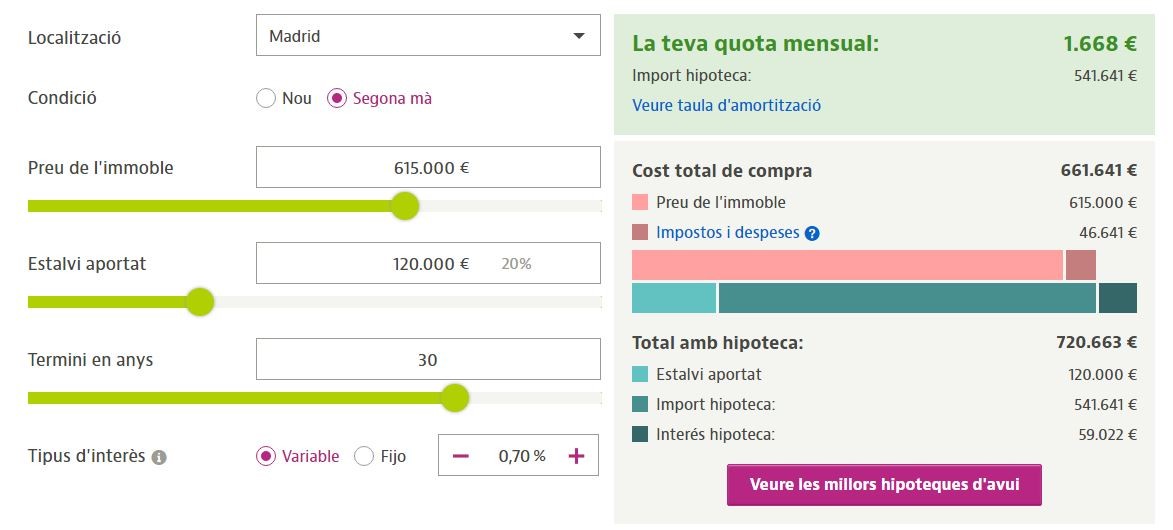

El mateix Iglesias ha confirmat en una xarxa social alguns dels detalls de l’operació: han aportat uns 120.000 euros per formalitzar la compra, han sol·licitat una hipoteca de 540.000 euros amb la Caja de Ingenieros, una societat cooperativa d’estalvi i crèdit, a un termini de 30 anys, el que es traduirà en pagar al mes “una mica més de 800 euros cadascun”.

Tenint en compte totes aquestes dades, tot apunta que Iglesias i Montero han firmat una hipoteca variable a un tipus d’interès que es mouria aproximadament en l’euríbor+0,6%/euríbor+0,8%, ja que en un préstec fix d’aquestes característiques la quota mensual hauria de ser molt superior (al voltant dels 2.000 euros). Per pagar uns 1.600-1.700 euros a tipus fix, la hipoteca s’hauria d’haver firmat a un interès baixíssim i completament fora del mercat (per sota de l’1%, quan la mitjana s’està oferint a, mínim, un 1,5%)

Càlcul d’una hipoteca com la de Pablo Iglesias i Irene Montero al simulador d’hipoteques d’idealista:

Tot i que les condicions estan en línia amb els preus de mercat (hi ha entitats que ofereixen un euríbor+0,8% i sempre es té en compte el perfil del client i les vinculacions en contractar, com l’assegurança de la llar, de vida, la domiciliació de la nòmina, l’obertura d’un pla de pensions...), Juan Villén, responsable d’idealista/hipotecas, sosté que “amb les dades públiques que coneixem, sembla que la parella ha assumit més riscos dels recomanables a l’hora de firmar el préstec per la compra de l’habitatge” i que “el seu no és un bon exemple en endeutar-se d’aquesta manera, sobretot en un moment en el qual estem demanant prudència al sector financer per evitar els excessos del passat”.

Per què? Per diversos motius:

1. L’euríbor va pujar i la quota mensual, també. Aquests poc més de 1.600 euros que paguen juntament Iglesias i Montero estan calculats en un moment excepcional: l’euríbor està en terreny negatiu i en el nivell més baix de la història (-0.19%). Tot i que encara no està clar quan començarà a pujar i amb quina intensitat, el mercat sospita que podríem veure canvis en el termini d’un any i està convençut que aquests mínims no es podran mantenir per sempre.

La mitjana històrica de l’euríbor a 12 mesos, el termini més utilitzat per referenciar les hipoteques a Espanya, supera el 2%, tot i que no podem oblidar que va arribar a estar per sobre del 5% abans que esclatés la crisi.

I, això com afecta la hipoteca? La resposta és que a mesura que es vagi encarint l’euríbor ho anirà fent també la quota mensual que paga l’hipotecat, sobretot si tenim en compte que estem tractant un espai temporal elevat (30 anys de vida del préstec). Així doncs, si l’euríbor torna a situar-se en el 2% en un termini dels pròxims anys, aquesta quota mensual actual de 1.600 euros passarà a estar en uns 2.000-2.400 euros (depenent dels anys que tinguem en compte). Tot un cop per a la butxaca de qualsevol família.

2. Dos nens en camí i una casa gran a mantenir. Un altre factor a considerar és la quantitat de canvis personals que viurà la parella pròximament. Esperen bessons la tardor vinent, amb l’impacte que té l’arribada de fills, que s’ha de sumar a l’elevat cost de manteniment d’una casa de gairebé 270 m2 de superfície i una parcel·la gairebé 10 vegades més gran.

3. Poca millora salarial a la vista. A més dels canvis personals, s’ha de sumar que la parella, ara mateix, no compta amb grans expectatives de millores salarials donada la seva professió i el lloc de treball actual. Per exemple, 2017 va ser el primer any de pujades de sou dels parlamentaris des de 2010 i el repunt va ser d’un 1%, mentre que per aquest any està previst un 1,5%. Tanmateix, i dels més de 200.000 euros que percep la parella segons les dades oficials, menys de 40.000 es corresponen amb activitats alienes a la política.

Aquest punt és important, perquè un dels principals consells dels experts és que el pagament de l’habitatge no suposi més d’un terç dels ingressos, però si la quota hipotecaria puja més de pressa que els ingressos o deixen de tenir les retribucions actuals, la família corre el risc de saltar-se aquesta regla.

4. S’han polit els seus estalvis. Segons la documentació que han aportat Iglesias i Montero per fer un exercici de transparència, l’entrada de l’habitatge i els impostos associats a l’operació han donat una bona mossegada als estalvis que havien aconseguit reunir fins al moment. Han aportat al voltat de 120.000 euros per tancar l’operació, la qual cosa suposa al voltant del 85% de la quantitat que tenien fins ara. Segons les dades que apareixen en el portal de transparència del seu partit (amb data de novembre de 2016), Iglesias tenia en comptes i dipòsits 123.000 euros, mentre que Montero disposava de 17.000. En total 140.000 euros.

Per tant, i si els seus ingressos no milloren a la mateixa velocitat que s’encareix la seva hipoteca, podria donar-se el cas que no disposin dels estalvis suficients dels quals “tirar”.

5. La possibilitat de quedar-se atrapats amb la hipoteca. Per últim, no podem oblidar una gran lliçó que ens ha deixat la crisi: el preu de l’habitatge pot baixar... i molt i molt de pressa. Aquesta possibilitat és especialment rellevant si tenim en compte que els líders parlamentaris de Podem han sol·licitat una hipoteca que se salta les directrius que regnen generalment en el mercat hipotecari: que l’import del préstec no superi el 80% del preu de la compra de l’immoble o del seu valor de taxació, el que es coneix com el “Loan To Value” (LTV). En el cas d’Iglesias i Montero, el percentatge s’apropa al 90%.

En el cas hipotètic que arribés una nova crisi i el preu de les cases tornés a caure un 30-40%, la seva propietat s’abaratiria ràpidament, però no la seva hipoteca. Si es donés una situació així, podrien deure al banc (la Caja de Ingenieros en el seu cas) més diners dels que valdria el seu xalet. Es tracta d’una situació coneguda com “negative equity” que després de l’esclat de la bombolla immobiliària va afectar centenars de milers de llars a Espanya i que suposa un greu problema si la família necessita amb urgència vendre la propietat tot just quan el cicle no travessa un bon moment.

A idealista/hipotecas t’aconseguim la millor hipoteca,

des de l’Euríbor + 0,75%. Servei gratuït i sense compromís