Con el Euribor por las nubes ¿quién no ha soñado con pagar menos por su hipoteca? todos los hipotecados han pensado alguna vez cómo podrían ahorrarse unos euros o cómo ser inmunes al Euribor, el enemigo público número uno de las finanzas personales

En este contexto han crecido como la espuma las hipotecas multidivisas, un producto que ha vuelto a renacer con fuerza y que ahora se cuela en conversaciones con amigos porque siempre alguno presume de pagar menos al tener una hipoteca en yenes. Pero ¿en qué consiste una hipoteca en multidivisas? ¿por qué tanta gente tiene hipoteca en yenes?

En este dossier te vamos a explicar toda la verdad sobre la hipoteca multidivisas, desde su funcionamiento a la letra pequeña. Queremos que conozcas todas las ventajas pero también los riesgos que tienen estas hipotecas que pueden ayudarte a “ganarle dinero al dinero” pero pueden llegar a arruinarte y que, por lo general, no son nada recomendables

El funcionamiento

Las hipotecas en divisas se apoyan en las enormes diferencias en los tipos de interés de las distintas economías del mundo. Así, un japonés tiene actualmente el precio del dinero en el 0,30% cuando un europeo lo tiene en el 3,25% o un neozelandés en el 6,50%

Para calcular el interés de una hipoteca los europeos tenemos el Euribor pero todos los prestamos multidivisas utilizan un tipo de interés común, que se llama libor, que se mueve en función de sus tipos de interés y las perspectivas económicas de su país. Así, tenemos el libor del yen (moneda de Japón), el libor del franco suizo (de Suiza) o el libor del euro (de la zona euro). La bba (british bankers’ association) publica todos los días en londres los libor de las diferentes monedas y su dato mensual es el que se toma como referencia para el cálculo de estas hipotecas

Una hipoteca en yenes de 200.000 euros a 25 años con un diferencial de 0,80 puntos básicos actualmente se pagaría con una cuota mensual de 810 euros (al cambio), mientras que en euros serían 1.295 euros y el dólares neocelandeses 1.485 euros al mes. Ante estas circunstancias, ¿quién no se dejaría caer en la tentación de cambiar la divisa de su hipoteca? es lógico que muchos, atraídos por una temporal mejora en el pago de su hipoteca, intenten pagar su crédito en yenes

Cuando te hipotecas en yenes, debes yenes

Cuando alguien abre una hipoteca en yenes pide al banco yenes y por lo tanto debe devolver al banco yenes, que suben y bajan de cotización cada día respecto al euro (como las acciones en la bolsa). Aquí radican los principales -que no los únicos- riesgos de una hipoteca en divisas, que cada día se debe un dinero diferente al banco, que la mensualidad varía cada mes y que la deuda puede aumentar sin límite

Otro peligro al que no siempre se le presta la suficiente atención es pensar que el tipos de interés de cualquier moneda (libor) apenas variarán. Al igual que lo hace el Euribor, el libor puede subir y complicarnos la vida de forma añadida aunque haya estado años dormido, como en el caso del libor yen

¿Te imaginas deber infinitos euros al banco?

En teoría puede pasar. Si el yen subiera contra el euro sin freno (o lo que es lo mismo, si el euro bajase contra el yen sin freno) podrías llegar a deber infinitos euros al banco. La deuda que tú tienes con el banco se mueve en función de la cotización del yen y podría llegar a ser infinita si el euro alcanzase una cotización mínima contra la moneda nipona

Un ejemplo

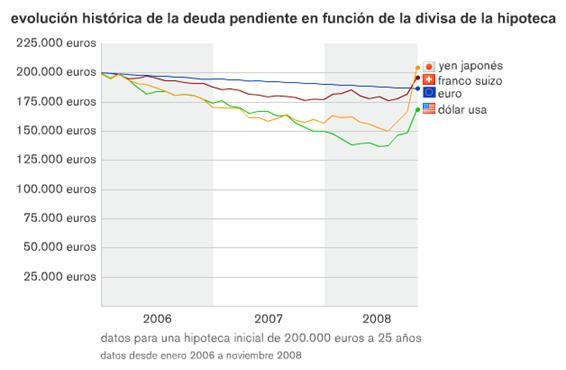

Si hubieras abierto una hipoteca de 200.000 euros en yenes en enero de 2006 cuando el euro-yen cotizaba en 140 unidades, hubieras empezado pagando 740 euros frente a los 980 euros que hubieras pagado con el Euribor. Sin embargo, actualmente pagarías ya 920 euros y con el Euribor 1.163 euros. Esto se debe a que el yen ha subido con fuerza frente al euro en los últimos meses y ya cotiza en 123 unidades

Lo peor de todo es que actualmente con los yenes deberías al banco 204.000 euros (4.000 euros más que cuando empezaste pese a que llevas pagado durante casi cuatro años un total de 25.000 euros) por la subida del yen. Con una hipoteca normal en euros ya “sólo” deberías al banco 186.500 euros y sin más riesgos que los movimientos del Euribor

La situación podría ser mucho peor, ya que si la apertura de la hipoteca hubiera sido en enero de 2008 ahora deberías al banco 64.000 euros más que al comienzo

Pero ahí no acabaría el riesgo, porque si el yen siguiera subiendo contra el euro (en los últimos años ha tenido fluctuaciones de hasta el 100%), tu deuda seguiría aumentando según el gráfico siguiente

Como en la bolsa, la parte positiva de hipotecarte en multidivisas es si las cotizaciones de las monedas se mueven a tu favor. Entonces pasarías a deber menos dinero al banco. Sin embargo siempre tendrías limitadas las posibles ganancias mientras que las pérdidas potenciales nunca las tendrías bajo control

Lo que nadie cuenta

Si aún sigues empeñado en abrir una hipoteca multidivisas debes saber más cosas que no siempre te cuenta quien tiene una hipoteca en otra divisa distinta al euro:

A) las hipotecas en divisas son mucho más caras

Aunque se piensa que el banco gana menos con estas hipotecas es falso. El diferencial -lo que realmente gana el banco- que suele cobrar por estos productos es muy superior al que se ofrecen en las hipotecas comunes. Así, es difícil encontrar una hipoteca con un diferencial sobre el libor inferior al 0,8% y a veces será superior al 1%

B) el banco no siempre te va a asesorar correctamente

La persona de la sucursal no siempre conoce bien el funcionamiento de este producto y no servirá de freno a las personas para las que este producto es muy poco recomendable. Lo más que hará será advertirte de que son arriesgadas y punto, allá tú. Luego pueden llegar los lamentos y el “a mi nadie me advirtió de que esto podía pasar”

C) su apertura tiene un elevado coste

Si decides hipotecarte en multidivisas no podrás subrogarte en la hipoteca del vendedor y deberás escriturarla como una nueva, con todos los gastos que esto conlleva. Además, suelen tener una comisión de apertura añadida

D) muchas y variopintas comisiones

Otra parte por la que el banco suele pasar de puntillas es el tema de las comisiones por cambio de divisas y su redondeo. Cada vez que tengas que pagar la mensualidad de la hipoteca tendrás que abonar una comisión del 0,2% aproximadamente de la cuota y como suele ser una cantidad baja, normalmente suelen redondearla a 3 euros lo que supone un alza del 200% o 300% durante 20 o 30 años

E) cambiar de moneda no es tan fácil como parece

Aunque el banco te dirá que te puedes cambiar de moneda (incluso volver al euro) "siempre que quieras" esto no es del todo cierto. En el mejor de los casos podrás hacerlo una vez al mes previo pago de una comisión que suele rondar el 0,25%. El peligro es que al sólo poder hacerlo una vez al mes, normalmente a finales, puedes encontrarte con la desesperante situación de ver cómo el euro se desploma contra la moneda que tienes la hipoteca y no poder hacer nada hasta final de mes. Una vez llegada esa fecha el daño puede estar hecho y aunque te cambies de moneda ya habrás visto aumentar tu deuda en el porcentaje que haya caído el euro

F) la pérdida inicial

Al abrir una hipoteca tienes de entrada una pérdida inicial, que se produce porque al precio al que tú abres la hipoteca no se corresponde con el que sueles ver por las pantallas. Como en las oficinas de cambio de moneda de los aeropuertos hay un precio de compra y de venta diferente del oficial porque incorpora la comisión del intermediario. Así, nada más abrir la hipoteca deberás aproximadamente un 1% más al banco de lo que pediste por la hipoteca

G) la cláusula de compensación

De esta cláusula no te enteras prácticamente hasta que estás delante del notario al ir a firmar la hipoteca - con suerte- o incluso la pasas por alto si no lees con detenimiento las escrituras. Sin embargo, su existencia ahora trae de cabeza a los hipotecados en divisas por la caída del euro: se trata de una cláusula que dice que si tu deuda sube un 10 o 20% por el movimiento de divisas y sobrepasa el valor de tasación de tu casa, la entidad puede exigirte que tomes medidas que pueden ir desde obligarte a cambiar de moneda (para que no pierdas más pero consolidando toda la pérdida) hasta que pongas garantías adicionales o dinero en efectivo que cubra esa diferencia

¿Por qué existe esta cláusula? si dejas de pagar la hipoteca, el valor de la casa sería inferior a tu deuda y el banco no tiene asegurado su cobro. En el instante en el que el banco te solicite esto puede que no tengas ese dinero en efectivo y empezarían los problemas. Aún son pocos los que aplican esta cláusula pero no quiere decir que no puedan hacerlo en el futuro

H) si tienes que vender tu casa igual no cubres la hipoteca con la ganancia

Si por cualquier circunstancia tienes que vender tu casa de forma rápida el cambio de la divisa de tu hipoteca en ese momento puede no serte favorable y es posible que al cancelar la hipoteca con el dinero obtenido de la venta debas al banco más dinero que cuando abriste la hipoteca

¿Quién debería plantearse una hipoteca multidivisas?

La hipoteca en divisas es poco recomendable y solo deberían planteársela:

1) personas con elevada cultura financiera, familiarizadas con la compra venta de divisas y los mercados financieros

2) un comprador que quiera una casa y tenga una cantidad considerable de dinero ahorrado que le permita hacer frente a situaciones adversas y/o comprar divisas como reserva si vienen mal dadas

3) alguien con elevada tolerancia a las pérdidas: nadie sabe cómo va a reaccionar si se levanta y debe al banco un 50% o más. El pánico puede hacerle tomar decisiones equivocadas y sin vuelta atrás

Resumiendo

Articulo completo en pdf

Toda la verdad sobre la hipoteca multidivisa (124kb)

El Banco de España confirma la subida del euríbor en agosto hasta el 2,114%

El Banco de España ha confirmado que el euríbor subió en agosto al 2,114%, rompiendo así la racha de seis meses consecutivos a la baja.

El interés medio de las nuevas hipotecas baja al 2,74% en julio, mínimos de casi tres años

El tipo medio al que las entidades españolas concedieron créditos para hipotecas cayó al 2,748% en julio frente al 2,802% del mes anterior, según los datos del Banco de España recogidos por la Asociación Hipotecaria Española (AHE).

El euríbor sube en agosto, pero las cuotas de las hipotecas seguirán cayendo

El euríbor sube en verano. Tras hacer un parón en junio y retomar las bajadas en julio, el indicador de referencia para la mayoría de las hipotecas variables en España ha subido en agosto. Se trata del primer repunte en los últimos siete meses, aunque las cuotas hipotecarias seguirán bajando, ya que los niveles actuales están por debajo de los de hace seis meses y año. A corto plazo, los expertos esperan una etapa de estabilidad del euríbor, con ligera tendencia a la baja, a expensas de

La firma de hipotecas se dispara un 32% en junio y suma un año al alza

En el sexto mes del año se inscribieron en los registros 41.834 préstamos hipotecarios para la compra de vivienda en el conjunto de España, un 31,7% más interanual. Se trata de la duodécima subida consecutiva y, según el INE, el balance del primer semestre arroja un incremento cercano al 25% del número de operaciones. El 72% de los préstamos ya se firman a tipo fijo, mientras que Navarra es la única región que ha registrado un descenso. Aragón (96,8%), Extremadura (65,3%) y Cantabria

El precio de la vivienda y el apetito de la banca disparan el importe de las hipotecas a niveles de 2008

La cuantía de los préstamos para comprar vivienda vuelve a los niveles de la burbuja inmobiliaria. Según los notarios, el importe medio hipotecario ha superado los 170.000 euros en los últimos dos meses, mientras que el promedio de 2025 se acerca ya a los 168.000 euros, marcando máximos desde 2008. Detrás de este impulso se esconden el constante encarecimiento de los inmuebles, el apetito de los bancos por dar más financiación o las medidas destinadas a facilitar la compra a los jóvenes

Absuelven a una heredera de una deuda hipotecaria al no aceptar la herencia

La Audiencia Provincial de Barcelona ha dictado una resolución muy relevante en materia de sucesiones y deudas hipotecarias. En una sentencia dictada en marzo de 2025, el tribunal absolvió a una mujer demandada por el impago de un préstamo hipotecario vinculado a un familiar fallecido, al entender que no había aceptado la herencia. La decisión refuerza un principio clave: ser llamado a heredar no implica automáticamente responder con el patrimonio personal por las deudas del causante.

Confirmado por el Banco de España: el euríbor bajó al 2,079% en julio

El euríbor a 12 meses, tasa de interés de referencia del mercado interbancario al que están referenciadas la mayoría de las hipotecas a tipo variable de España, se ha situado en julio en el 2,079% de media, según ha confirmado el Banco de España.

13 Comentarios:

Todo esto es cierto , pero no es tan fiero el León como lo pintan.

Actualmente Japón está en recesión por lo que a su moneda lo que le interesa es devaluarse.

No creo que se aprecie hasta el infinito ya que los japos no sobrevivirían.

Estas bien informado pero no dices lo importante

Que es que una hipoteca multidivisa no es el juego del gato y el raton para estar cambiandose

Cada dos por tres,de divisa.

Que lo verdaderamente importante en una deuda es el interes y el tiempo

Que los riesgos que tu dices son al cambio al euro pero que mania que si debes yenes tengas

Que pensar lo que debes en euros y peor aun si el cambio no te favorece

Que una hipoteca son unos 25 años y que como reconoceis los tragicos hay mucha volatilidad

Pero tambien es mucho tiempo para hacer correcciones sin ponerse nervioso cuando te

Convenga por supuesto y por ultimo el tener una cultura financiera no te vacuna contra los

Riesgos tan extremos que has expuesto

En cuanto documento informativo sobre las características, ventajas, inconvenientes y riesgos de las hipotecas multidivisas es lo mejor que he leido, así es que ¡muchas gracias!. Efectivamente, la hipótesis del "crecimiento infinito" no se hará efectiva nunca, pero no me negareis que resulta sumamente efectiva para hacernos ver los riesgos potenciales que corremos teniendo una hipoteca multidivisa.

me cuesta encontrar articulos titulados ” el desastre de las hipotecas con Euribor” , pero es facil encontrar articulos alarmantes sobre los riesgos de las hipotecas multidivisa, en yenes, etc. ¿ sabeis que el libor en yenes ha bajado en el ultimo mes y que se mantiene en el rango del 1%? Se puede comparar con el Euribor que aunque este bajando sigue en el 4.5%. &Iquest; sabias que una de las mayores revalorizaciones historicas del yen respecto al euro se ha producido este año? Los ” expertos” hablan de catastrofe sobre hipotecas en yenes pero…en este caso tan extremo..¿ sabias que una persona que se haya hipotecado en yenes en el peor momento ahora mismo sigue pagando una cuota muy inferior que si la tuviera en euros? ¿ sabias que con el euro aprox amortizas un 25% y pagas 75% de intereses? al contrario que en yenes que amortizas un 75% y pagas un 25% de intereses? Esto te permite si las cosas van mal ampliar el capital en un porcentaje mucho mayor. &Iquest; sabias que aunque ” virtualmente” debas mucho mas capital al banco tu cuota sigue siendo inferior y que el beneficio o la pérdida sólo se produciría si decidieras cancelar el prestamo ?

No os dejeis llevar por teorias catastrofistas interesadas, por directores de sucursales con un grado de ignorancia grandísimo que te venden la moto de los riesgos….simplemente dedicar un rato a ampliar vuestra cultura financiera y que no os pretendan engañar…lA HIPOTECA EN YENES sigue siendo el producto mas ventajoso para los que tengan una HIPOTECA…pero aún asi en vuestro banco no os la van a dar porque no interesa…sobre todo a ellos

Chapeau de artículo. Es lógico q quien tenga una hipoteca multidivisas le cueste reconocer q a día de hoy es una mala elección después del desplome del euro contra el yen. Creo que el artículo quiere alertar de los peligros que no siempre se sabem a quienes se dejan llevar por el riesgo. Si invierten en bolsa puedes perder todo lo que tienes, pero esto es peor, pq puedes llegar a perder mucho más de lo que tienes

Eso de q "virtualmente pierdes" y que "si no cambias o cancelas no pierdes" es la típica excusa q dicen los q pierden en bolsa, pero claro no venden y se creen que no pierden

Es q es muy fuerte, los q han abierto una hipoteca en yenes en los últimos años pierden todos dinero "virtual" y aún alguno presume de q paga menos. Pagarás menos hoy, pero con la caída del Euribor ya veremos si no te toca pagar durante una temporada más. Lo mismo, CD pagues más y debes más ya asumes q ese día y hasta ese día es una mala elección

Lo único cierto es q esto es un producto a largo plazo, como la liga, y q de nada sirve hacer cuentas en diciembre o decir q eres campeón de invierno. Lo importante es hacer cuentas al final de la vida de la hipoteca q es CD se ganan o se pierden los títulos, pero es cierto que por el camino te puedes despeñar, ya q si el yen sube mucho puede q no tengas para pagar una letra mensual de 3.000 o 6.000 euros o que el banco te obligue a cambiar de moneda o amortizar pq debas demasiado

Con las divisas, la cuota te puede subir un 30% en un mes y eso nunca va a pasar con el Euribor, con el que tampoco vas a deber más nunca

Es curioso como ante un artículo bastante imparcial donde cuentan pros y contras, salen los ofendidos pq les demuestram q han metido la pata (a dìa de hoy) y sólo cuentan las bondades del producto. Eso se llama parcialidad y contar sólo lo q te interesa

Querido anónimo:

En primer lugar comentarte que personalmente no tengo una hipoteca multidivisa. Por otro lado la palabra " ofendido" o "metido la pata" no es precisamente un descripción imparcial de mi opinión.

Por otro lado sigo afirmando la " virtualidad" de la pérdida, ya que la paridad euro/yen no se mantiene estable en el tiempo y por lo tanto fluctúa. En un largo plazo de tiempo estas variaciones se compensan. El principal problema del cliente de hipotecas es la de no poder hacer frente a un pago por un problema puntual de liquidez, lo que puede conllevar a la pérdida del bien hipotecado, cosa que hasta ahora se ha demostrado mas probable en euros que en yenes. ( recordemos que la cuota de las personas que entraron hace unos años con el Euribor ha ascendido un 35%..nada menos ). todo esto no es una " excusa" , sino una realidad.

Estoy de acuerdo con tu postura que es un producto a largo plazo, aunque me gustaria saber que hipoteca no lo es. Por supuesto que puede suceder que te toque pagar durante una temporada mas ( cosa perfectamente asumible con todo lo que te has ahorrado) ; con el euro por lo que se ha demostrado no es probable, sino real.

Por supuesto que es un producto arriesgado,¿ que hipoteca no lo es?. Tambien podemos salir a la calle y que nos caiga un ladrillo en la cabeza. La vida es riesgo, y el que no arriesga nunca gana. Hay que tomar decisiones conociendo y minimizando los riesgo ( la multidivisa permite el cambio en situaciones excesivamente arriesgadas).

Por otro lado el articulo esta bien, pero dudo de la imparcialidad total ,ya que presenta la hipoteca multidivisa incidiendo en un 80% en los peligros . y utiliza frases que apelan a la emotividad como " tu deuda puede crecer hasta el infinito" ( y mas allá).

Aun dudo de si es peor el fracaso de los que se arriegaron y perdieron o el resentimiento de los que nunca se atrevieron

Un saludo

Tengo una hipoteca en yenes y esto es como la bolsa si le atinas a la dirección en q va a moverse la moneda genial, si no, pierdes y bastante

A ver, el concepto de infinito, aunque matemáticamente es posible, entiendo q es una manera de presentarlo en el artículo q además me parece muy buena pq da una idea de lo ilimitado de las pérdidas

Si bien es verdad q si llega a 1 el yen debes infinito, a mi me da igual q no sea infinito. Si el yen llega a 60, pierdes 5 veces más y en el gráfico queda claro. Al que abrió una hipoteca de 200.000 y pasa a deber un millón de euros y eso sin ser infinito se parece mucho si sólo te podías hipotecar por 200.000 euros

Consejo para quien quiera abrirla: que tenga liquidez de por lo menos 2 años y que compre yenes para ese tiempo. Al menos te permite afrontar malos momentos como si nada. Ir sin coberturas a esta hipoteca es una locura, estoy de acuerdo con el artículo, e Internet está lleno de gente q abrió esta hipoteca a principios de año y ahora debe 100.000 euros más "virtuales", pero alguno está a punto del infarto real por si le llama el banco pq la letra se le ha disparado un 50% y no en 3 años como el Euribor, sino en 1 mes

He leído el artículo y todos los comentarios y me parece genial la argumentación de las 2 posturas. Sin duda las aportaciones que habeis hecho son reales y me gustaría solo apuntar un dato que creo no se ha nombrado. Cuando yo pago mi hipoteca a la entidad correspondiente mi cuota se compone de capital + intereses. Si partimos de una hipoteca a 25 años , teniendo en cuenta los tipos actuales y vamos pagando hasta la última cuota, la suma de capital e intereses de una hipoteca en Euros no sigue siendo mayor a capital + intereses en yenes aunque aumente mi capital un 50% ?

Personalmente creo que la multidivisa es una buena opción siempre y cuando estés informado y aceptes entrar en el juego.

Diviso, tienes razón. A 30 años siempre q se conserven las situaciones actuales sería más barato una hipoteca en yenes q en euros

Pero no me negarás que hay gente q abrió la hipoteca hace 2 años o menos a los que con la caída reciente esa ecuación no le sale. Le salían, pero ya no le salen

Yo conozco a alguno que tras el susto de estos meses dice q en cuanto el yen vuelva a 170 se cambia a euros y a otros que tiene comprados bastantes yenes como cobertura que duerme más o menos tranquilo ya q pese a q debe más paga menos al mes

Cada uno cuenta la película segùn le va y es cierto q hay gente se ha aprovechado mucho de este producto y otros que están muy perjudicados. Como siempre, el que suele entrar al final en estas cosas animado por algún cuñado o amigo acaba pagando el pato

Er en este asunto. Yo he contratado yenes a mas de 170 al cambio € y espero que la tendencia descienda ya que al menos estoy preocupado por que haya tendencia al alza en este intercambio

Conclusión: si hubiera tenido esta información en su momento yo no hubiera contratado en esta divisa.

Para poder comentar debes Acceder con tu cuenta