Los hipotecados en francos suizos respiran esta mañAna aliviados después de un comunicado del banco nacional de Suiza en el que muestra su defensa a ultranza contra la apreciación de su moneda, considerada muy negativa para los intereses económicos del país y de sus empresas

Con la crisis internacional, numerosos inversores habían recurrido al franco suizo como refugio. Esto provocó que desde 2008, cuando 1 euro costaba 1,66 francos suizos se pasase a un cambio de 1 euro por un franco en julio, momento en el que el banco central suizo empezó a lanzar mensajes contra dicho nivel

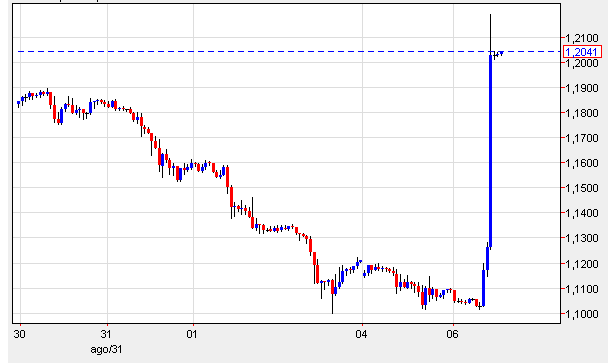

Esta mañAna ha sido más contundente y ha asegurado que está preparado para comprar toda la moneda extranjera que sea necesaria para detener la fortaleza de su divisa. Además, ha decidido fijar "con efectos inmediatos" un cambio mínimo de 1,20 francos suizos por euro en los mercados de divisas en un último esfuerzo por detener la "masiva" apreciación del franco suizo

"La actual sobrevaluación masiva del franco suizo representa una aguda amenaza para la economía del país y conlleva riesgos deflacionarios", explica el organismo que busca un debilitamiento "sustancial y sostenido" del franco suizo. La institución subrayó que "no tolerará" un cambio inferior al fijado, que incluso ha calificado de elevado

El comunicado ha tenido un impacto inmediato en el mercado de divisas, donde la divisa helvética se ha debilitado un 9% frente al euro pasando del entorno de 1,11 unidades a 1,20 unidades.

Evolución por horas de los últimos días del euro frente al franco suizo

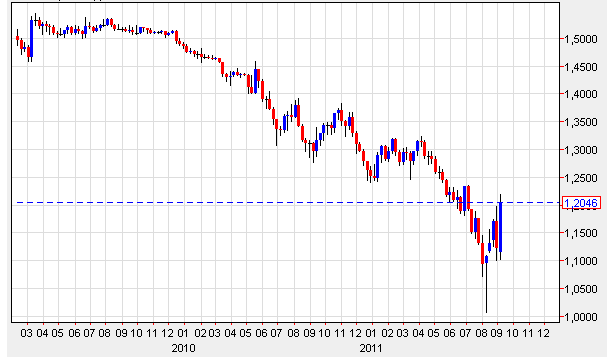

Evolución por días del euro frente al franco suizo en los últimos años

Evolución por semanas del euro frente al franco suizo en los últimos años

Impacto en las hipotecas en francos suizos

La revalorización de cerca del 40% (entre máximo y mínimo) que llegó a acumular el franco en julio respecto al nivel del euro en 2007 y 2008 había provocado que los hipotecados en francos tuvieran que abonar una cuota un 40% superior a lo que pagaban aquellos años. Peor aún era lo que les había ocurrido a su deuda, ya que los mismos francos valían ahora un 40% más. Es decir, una persona que abriera una hipoteca hace tres años en francos por 300.000 euros a 25 años, veía como en julio debía al banco alrededor de 370.000 (después de haber pagado y amortizado su hipoteca durante dicho periodo)

Con la intervención, el hipotecado en francos pagará un 20% menos que en julio y también deberá al banco un 20% menos. En el caso del ejemplo, pasará a tener una hipoteca al cambio de unos 296.000 euros. Sigue siendo una situación negativa, ya que debe prácticamente lo mismo que hace tres años pese a llevar ese tiempo pagando, pero bastante mejor que la que sufría en julio. También hay que tener en cuenta que los tipos de interés en Suiza son inferiores a los de la zona euro, por lo que sus hipotecados pagan menos intereses

Se da la paradoja de que muchos de los que se hipotecaron en francos suizos en el máximo del Euribor buscaban una hipoteca en divisas (para aprovecharse de menores tipos de interés) pero de bajo riesgo. Abrir una hipoteca en francos era como hacer una hipoteca en divisas "light", ya que hasta esa fecha los bancos la recomendaban para perfiles que preguntaran por ellas pero cuyos clientes tuvieran más aversión al riesgo. El franco suizo había tenido en los últimos años un cambio muy paralelo al euro y no como el yen, que históricamente había tenido más vaivenes. Sin embargo, esta estadística se rompió con la crisis y ha hecho que en la práctica, una hipoteca en francos suizos haya fluctuado más (más diferencia entre el máximo y el mínimo) que una en yenes

¿Es obligatorio el seguro de vida de la hipoteca?

Al firmar una hipoteca, es habitual que el banco proponga contratar un seguro de vida junto al préstamo, pero ¿es obligatorio realmente? Muchos compradores aceptan este requisito sin saber si pueden elegir otra compañía o incluso prescindir de la póliza. En este artículo aclaramos qué dice la ley sobre el seguro de vida vinculado a la hipoteca, cuándo puede exigirse y qué derechos tienen los consumidores a la hora de contratarlo.

El euríbor sube en octubre y encarece las hipotecas con revisión semestral

El euríbor a 12 meses ha cerrado el décimo mes del año con una meda del 2,187%, tras firmar su tercera subida consecutiva y marcar máximos desde marzo. A pesar de que el indicador hipotecario se encuentra por debajo de octubre de 2024, ya supera el nivel de abril, por lo que las hipotecas variables que tengan revisión semestral ya sufrirán un aumento de la cuota mensual, aunque las revisiones anuales seguirán la tendencia a la baja. Los expertos creen que el euríbor se mantendrá estable

El BCE congela los tipos en el 2% y el mercado augura el fin del boom hipotecario

El Banco Central Europeo (BCE) ha decidido mantener estable el precio del dinero en el 2% por tercera reunión consecutiva, en un entorno de inflación controlada y de incertidumbre por la política arancelaria global. Los expertos descartan más recortes a corto plazo y creen que tanto la demanda como la concesión de hipotecas se resentirán en los próximos meses, ya que la escalada de los precios de la vivienda lastrará la demanda de muchos hogares. La buena noticia es que esperan que el eu

Banco Santander observa "un poquito más" de racionalidad en el mercado hipotecario español

El consejero delegado de Banco Santander, Héctor Grisi, ha comentado que la entidad observa una tendencia hacia la normalidad en el mercado hipotecario, después de que se haya producido una competencia "irracional" con préstamos cuyos tipos estaban por debajo del euríbor. "Yo veo un poquito más de racionalidad en el mercado", ha comentado específicamente.

La hipoteca fija de Sabadell mantiene viva la batalla de la banca en otoño

La entidad catalana está comercializando uno de los préstamos fijos para la compra de vivienda más competitivos del momento. Su oferta tiene un interés del 2,50% con domiciliación de la nómina y los seguros de hogar, vida y protección de pagos, aunque el interés sube un punto sin esas bonificaciones. La oferta va destinada tanto a viviendas habituales como segundas residencias, puede firmarse a un plazo de hasta 30 años y solo tiene comisión por amortización anticipada.

Hipoteca para terreno, ¿cómo funciona, cómo solicitarla y cuánto dan?

Cada vez son más las personas que optan por comprar un terreno para construir en él la vivienda de sus sueños. En principio, es posible pedir financiación bancaria para la compra de cualquier terreno, ya sea rústico, urbanizable o urbano. Sin embargo, esto no significa que la operación resulte siempre viable o atractiva para el banco. De hecho, son pocas las entidades que ofrecen este tipo de hipotecas, ya que, al no haber nada construido, el riesgo es mayor. Además, el tipo de interés s

Así es la hipoteca mixta de Unicaja más barata

La entidad malagueña comercializa una de las hipotecas mixtas más competitivas del momento. Su oferta tiene un tipo de interés del 2,85% durante los primeros 10 años que luego se reconvierte en euríbor + 0,95% con las máximas bonificaciones, entre las que se encuentran domiciliar la nómina, contratar seguros y realizar aportaciones a fondos de inversión o planes de pensiones. Va destinada a viviendas habituales y segundas residencias, y tiene comisión de apertura.

3 Comentarios:

Desde 2008, cuando 1 euro costaba 1,66 francos suizos se pasase a un cambio de 1 euro por un franco en julio, ============ en 2008, el que debía 100.000 francos suizos debía 60.000 euros. En julio actual, el que debía 100.000 francos suizos debía 100.000 euros. Sin contar amortizaciones, le ha subido la deuda un 66,66%. Claro que al suizo que se hipotecara en euros, le ha bajado la deuda un 40% son los peligros y las ventajas de hipotecarse en divisas.

Por cierto, el banco de Suiza no ha salido al rescate de los hipotecados en francos suizos, ni a putear a los suizos hipotecados en otras monedas. Ha salido al rescate de su economía.

¿Pero a quien se le ocurre hipotecarse en una moneda que esta baja? Si está baja lo más probable es que suba.

Para poder comentar debes Acceder con tu cuenta