El mercado está convencido de que el Euribor a doce meses, el indicador de referencia para la mayoría de las hipotecas en España, puede ampliar sus actuales mínimos históricos a lo largo del año. Las quinielas sitúan el nivel del 0,15% como el mínimo razonable, aunque algunas no descartan que pueda caer algo más. De esta forma, el índice se acercaría más a los tipos de interés que reinan en la eurozona, que desde septiembre están instalados en el 0,05%.

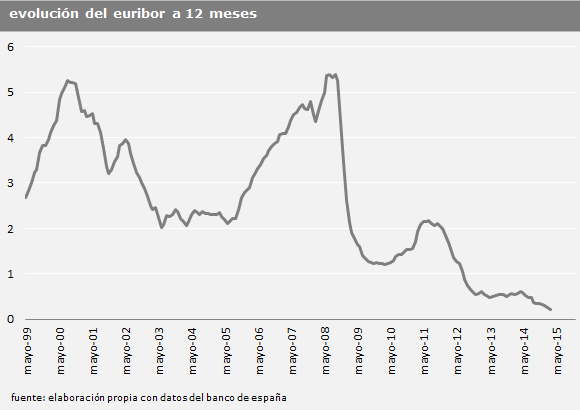

El Euribor a doce meses cerró el pasado mes de marzo en el 0,212%, firmando la mayor caída en más de un año y situándose en la cota más baja de toda su historia. La noticia ha sido más que bienvenida por los hipotecados, ya que cada vez que este indicador se reduce lo hace también el importe de su cuota hipotecaria mensual.

Veamos un ejemplo. Si tomamos como referencia el último cierre mensual disponible (marzo), un préstamo de 200.000 euros y un plazo de pago pendiente de 24 años, el hipotecado verá cómo en su próxima revisión se ahorra cerca de 36 euros al mes (unos 400 euros al año) gracias a este descenso del Euribor. [Calcula aquí cómo variará tu hipoteca].

Pero las buenas noticias no acaban aquí: los expertos dan por hecho que seguirán siendo las protagonistas en los próximos meses.

“En estos niveles tan bajos es complicado hacer grandes previsiones, aunque el escenario apunta a que veremos más caídas. Creo que el Euribor a doce meses puede estar cómodo en los niveles de 0,17%-0,15% en este año”, asegura José Luis Martínez Campuzano, estratega jefe de Citi en España.

Lo mismo opinan Estefenía Ponte, directora de Análisis y Asesoramiento de BNP Paribas Personal Investors, que fija en el 0,15% su pronóstico más optimista; y Daniel Pingarrón, estratega de mercados de IG, que también espera bajadas de unas centésimas.

De momento, en estos primeros días de abril estamos viendo nuevas caídas en el indicador, que ya está cerca de bajar del 0,19% y sitúa su media mensual provisional en 0,193%. Bankinter nos recuerda que en lo que llevamos de 2015, el Euribor a doce meses ya ha caído 14 puntos básicos (cerró diciembre en el 0,33%) y casi 40 puntos desde 2013 (entonces se movía en el 0,56%).

Pero, ¿Qué razones podrían justificar que el índice siga bajando y renueve su récord? La respuesta está en las últimas medidas que ha activado el Banco Central Europeo (BCE) y en el efecto que están teniendo en los mercados.

Un guiño al BCE

La más importante ha sido la que el mercado ha bautizado como programa de expansión cuantitativa (o QE, por sus siglas en inglés), que consiste en la compra de activos públicos y privados por valor de 60.000 millones de euros mensuales en un periodo de año y medio: desde el pasado mes de marzo hasta septiembre de 2016. Se trata de una medida extraordinaria que pretende estimular el crecimiento económico e impulsar al alza la inflación en la región (está en el -0,1%, cuando el objetivo del BCE es que esté ligeramente por debajo del 2%).

“Al final tenemos un QE que está presionando a la baja la rentabilidad de todos los activos, ya sean de plazos más cortos o de plazos largos. La medida está dando resultado, así que de momento nadie espera que el organismo presidido por Mario Draghi vaya a acentuar más sus políticas próximamente, pero tampoco se prevé un movimiento en la otra dirección”, explica Ponte.

Los expertos recuerdan que, aunque hay muchísima liquidez en el mercado y los datos macroeconómicos están empezando a mejorar, en Europa debemos seguir apostando por la cautela, al igual que están haciendo otros bancos centrales (como la Reserva Federal estadounidense o el Banco de Inglaterra), que quieren cerciorarse de que la recuperación es sólida antes de acabar con sus programas de estímulo.

“Es cierto que el escenario está mejorando, pero no creo que sea suficiente como para que de repente haya cambios en el guión previsto. Lo lógico es que las cosas se mantengan como hasta ahora y, por tanto, que veamos más caídas en el Euribor porque la liquidez seguirá presionando a la baja a todos los plazos”, añade Campuzano.

Su teoría la comparte Juan Villén, responsable de idealista Hipotecas, quien cree que “el QE va a ejercer más presión sobre el Euribor, y si no se retiran o reducen las medidas anunciadas (algo que de momento no parece viable) éste seguirá bajando por debajo del nivel actual”.

A final de año, ¿Vuelta al nivel actual?

A pesar de que los expertos adelantan nuevos mínimos históricos del Euribor, no descartan que el indicador pueda volver a moverse en los niveles actuales en la recta final del ejercicio.

¿El motivo? Estamos hablando de un Euribor a doce meses que está descontando todo lo que va a suceder en ese próximo año. Así pues, si el mercado da por hecho que el BCE no prorrogará su multimillonario programa expansivo (en principio acaba en septiembre de 2016), es posible que en Otoño el índice retome la senda alcista.

Pero que nadie se lleve las manos a la cabeza: de producirse finalmente este repunte, no se esperan cambios agresivos. La previsión de Bankinter, por ejemplo, sitúa el Euribor a doce meses en el entorno del 0,2% para el cierre del año, mientras que el servicio de estudios de Caixabank lo fija en el 0,22%. Gesconsult, por su parte, ve el índice en los niveles actuales hasta la primavera de 2016.

Por tanto, el peor de los escenarios dibuja un Euribor a doce meses en línea con el nivel en el que ha terminado marzo (0,212%), ligeramente por encima de la cota en la que se mueve en abril (0,19%) y, para suerte de los hipotecados, muy alejado de su media histórica (2,61%) y a años luz del máximo que Marcó en julio de 2008, cuando alcanzó el 5,39%.

Calcula de forma precisa cómo variará tu hipoteca en la próxima revisión

¿Sabes qué es el euribor? Te lo explicamos en un minuto

Desde euribor + 1%. Servicio gratuito y sin compromiso

El Euribor sigue dando alegrías a los hipotecados: en marzo registra la mayor caída en más de un año

El Euribor despide el mes de marzo en el mínimo histórico del 0,21%, tras registrar un descenso interanual de tres décimas, la mayor bajada desde julio de 2013. Gracias a este retroceso los hipotecados que revisen anualmente el préstamo pagarán unos 400 euros menos al año. En idealista news puedes calcular de forma precisa cómo variará tu hipoteca en la próxima revisión.

¿Qué es el euríbor? Te lo explicamos en un minuto (vídeo-diccionario)

¿Sabías que el Euribor es el principal indicador para la mayoría de las hipotecas a tipo variable de España? ¿O que también se utiliza para calcular el interés de otros productos financieros como créditos personales o depósitos bancarios? idealista news te muestra otro capítulo más de su serial “vídeo-diccionarios de economía para principiantes”. En esta ocasión, te explicamos qué es el Euribor, cómo se calcula y cómo afecta a los ciudadanos en un minuto.

¿Por qué están las bolsas mundiales en zona de máximos?

El mercado japonés está en su nivel más alto del siglo, mientras que los índices de referencia de Alemania y Reino Unido cotizan en zona de máximos históricos. El español, por su parte, se mueve en máximos de cinco años. ¿Las razones? Las políticas expansivas de los bancos centrales, los buenos datos macroeconómicos, la fortaleza del dólar y el bajo precio del petróleo.

¿Hipoteca fija o variable? Recuerda que el Euribor te puede traicionar y subir sin previo aviso

Casi la totalidad de los españoles que buscan una hipoteca para la compra de la vivienda hacen siempre la misma pregunta, a la hora de comparar las ofertas de los bancos: ¿Cuál es el diferencial? Esto se debe a que más del 90% de las hipotecas que se conceden en España son a tipo variable, lo cual ha llevado a muchas sorpresas desagradables por la falta de control del Euribor

11 Comentarios:

No sólo tranquilos, sino tremendamente afortunados. Ya ni te cuento si tienen ayudas fiscales por haber comprado hace más de 3 años, entre deducciones y tipos ; la hipoteca es un activo en sus manos; dejo de ser un pasivo.

Financiarte a Euribor más 0,15 cuando el crédito a la compra de coche está por encima del 8%, y encima deducirte 2.700 euros al año en declaracio

N de cónyuges. Si dejas una cuota de 750

Euros/mes ( la que da mayor derecho a deducción) el Estado te paga casi 4 meses de hipoteca al año por la Cara. Y con tipos de 0%; te esta pagando la casa, porque no hay intereses en la cuota.

En resumen no es para

Estar tranquilo, es para

Escribir un libro y documentarlo; sino en unos años no se creerá! :-)

Afortunados si no fuera por el hecho de que en 2012 y anteriores se compró a precios inflados o terriblemente inflados y en algunos casos además con un diferencial muy elevado, con lo cual de afortunados tampoco mucho (a menos que fueran hipotecas muy pequeñas o a muy pocos años). Por no decir que el Euribor no permanecerá en estas cifras eternamente. Además, no hay que olvidar que es casi seguro que en unos meses el Euribor será sustituido por el Euribor plus, que todo apunta a que supondrá un aumento de los intereses, además de las problemáticas que pueda comportar un cambio de referente.

En fin, está bien que el Euribor esté bajo, pero los que están en la situación que tú dices tampoco creo que estén como para dar palmas, ya que por más que el Euribor esté bajo, si en general se compró a un precio relativamente elevado y se tiene un diferencial del 4%, se sigue pagando una buena morterada, y más problemático será el día en que suba, que con hipotecas a 20 o 30 años, ten por seguro que te comes unas buenas subidas de Euribor.

Finalmente, se puede asegurar que las ayudas fiscales no se eliminarán de manera retroactiva en algún momento? De hecho es algo que la Unión Europea desearía y sin ir más lejos el gobierno actual ha tanteado la posibilidad un par de veces.

Claro que pueden eliminarse los beneficios fiscales, hoy siguen vigentes. Mientras existan no tiene sentido amortizar anticipadamente el préstamo, estarías perdiendo 2.700 euros anuales de regalo del estado. Cuando desaparezcan habrá gente que pueda plantearse amortizar anticipadamente su crédito, de monento ni hartos de

Vino. Y menos con tipo 0, cuando un crédito al consumo está en torno al 8%.

Pues sí, algunos damos palmas: los que compramos en el 97 a un precio razonable, los que nos quedan menos de tres años para acabar de pagar la hipoteca, quienes disfrutamos de un Euribor bajo (y con un diferencial de 0,49) que si sube en unos años ya no nos pillará, y que además nos beneficiamos de la desgravación fiscal :-)

Claro, pero ese es un panorama bastante diferente al de la mayoría de gente que se hipotecó en 2012 o en los años inmediatamente previos. Como ya dije en mi comentario anterior, en ese momento se ofrecía un diferencial de un 4% aproximadamente. Estamos hablando de un 2,5% más de lo que se ofrece a día de hoy, que para una hipoteca de unos 200.000€ a 30 años son 260 euros más de cuota mensual, lo que se traduce en más de 3.100 euros al año. Como se puede observar, sólo con el diferencial ya te comes y sobrepasas las reducciones fiscales. Y eso es en esencia lo que le comentaba a fran. Y luego el hecho de que los pisos por esa época estaban, por lo general, como un 15% o un 20% más caros que ahora.

No es que esta gente esté necesariamente en una mala situación ni que hicieran el peor negocio del siglo, pero tampoco es que hicieran el mejor negocio del siglo.

También dejar claro de nuevo que es una generalización. También hubo gente que contrató una hipoteca por una cantidad bastante más pequeña, o que hizo una subrogación, etc.

Y el día que empiece a subir?. Ah, no, que esto del Euribor no sube nunca (es el enésimo mantra, después de los de que los pisos no bajan nunca, la bolsa siempre sube, etc). De todas formas recuerdo que en el 2000 y 2008 estuvo cerca del 6%, por no hablar de tiempos anteriores. Pero no, yo soy un pesimista, estas cosas no pasan. Cosa de la la nueva economía (JAJAJA!!!!)

¿Quieres que alguien te asegure que no

Van a subir? Para tener tranquilidad.

Lo siento, lo tienes complicado , todo son incertidumbres en la vida.

Que bonito, una pelea de trolls en el foro. Cada uno con su "letania-propaganda repetitiva".

Vuestros jefes de la inmobiliaria deben estar orgullosos.

2 amigos viven en la misma calle en la misma promoción de chalets adosados

El primero vive de alquiler y paga 650€ al mes, -- apenas tiene capacidad de ahorro

El segundo se compró la casa y paga 300€ al mes -- en 25 años tiene la vivienda pagada y no pagará nada por vivir en su propia casa (bueno el ibi sí, jajaja)

Resulta que el segundo vive agusto ya que tiene capacidad de ahorro mientras que el que está de alquiler vive axfisiado y dentro de 25 años seguirá pagando una alta cuota ademas de que "no tiene nada" "no tiene nada que heredar a sus hijos" "si discute con el casero se vé en la p... calle"

La bolsa no para, vaya rendimiento en 3 semanas!

Jaja ;-) de nada.

Para poder comentar debes Acceder con tu cuenta