Los españoles tienen una forma de hipotecarse que ahora les da ventajas –tipos variables de Euríbor más el diferencial que establezca el banco–, pero que dentro de unos años puede convertirse en su pesadilla. Estos préstamos variables son una bomba de relojería: si hoy el Euribor está en mínimos históricos, al 0,177%, ¿Qué sucedería si vuelve a tocar máximos históricos y situarse en el 5,393% como en 2008? Muchas familias no podrían afrontar la hipoteca.

¿Qué pasa en España? Que no escarmentamos. La mayor parte del saldo vivo de los créditos vivienda está indexado a las variaciones del Euríbor. Según el Instituto Nacional de Estadística, el año 2014 cerró con la siguiente relación: el 93,24% de los nuevos créditos se firmaron con tipos de interés variable, y solo el 6,26% estaban con interés fijo.

¿Qué significa eso? Que cualquier acontecimiento inesperado puede cambiar la dirección del viento, y subir los tipos de interés en los próximos años. Una verdadera bomba de relojería. ¿Exageraciones? Eso es lo que sucedió en 2008, cuando el euríbor llegó a su mayor cota histórica: 5,393%.

Muchas familias tuvieron que regalar sus pisos (incluyendo la hipoteca) porque ya no podían asumir la cuota mensual: en algunos casos subió de 700 a 1.400 euros al mes. El doble. Y para colmo, fue el año en que estalló la crisis y muchos trabajadores se quedaron sin empleo.

El riesgo existe

Los españoles están confiados porque en los últimos años la corriente ha ido a su favor ya que el euríbor ha bajado a niveles históricamente bajos: 0,177%. Eso ha supuesto un ahorro inconmensurable a las familias españolas, lo cual ha sido de gran ayuda para superar la crisis.

Ahora bien, parece que poco a poco se empieza a cambiar. En 2007, solo el 2% de las familias pedían créditos de interés fijo. Ahora es el triple: más de un 6%.

Gran parte de ese cambio se debe a lo que está pasando del otro lado. Los bancos están empezando a ofrecer créditos a tipo de interés fijo del 2,5%. De hecho, las cuatro mejores ofertas de hipotecas a interés fijo ya estaban por debajo del 4%, algo impensable hace pocos años.

Y, ¿Vale la pena? Una hipoteca a interés variable sigue siendo más barata, por supuesto. El euríbor está al 0,177%. Es decir, un crédito al euríbor con un diferencial de un punto queda al final en 1,177%.

La hipoteca de tipo fijo de KutxaBank es más del doble pero, ¿Quién no vendería su alma por asegurar que la hipoteca va a costar un 2,5% durante 30 años? Desde luego, ningún interés variable podría resistir la prueba de la duda.

¿Somos unos listillos?

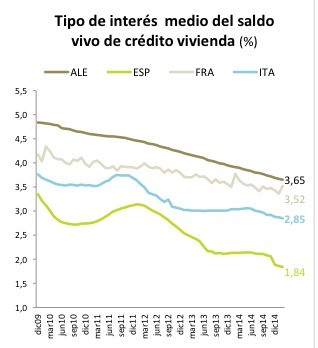

Si comparásemos cuánto pagan de media cuatro países de la zona euro como España, Francia, Italia y Alemania en ‘créditos de vivienda’, veríamos que los alemanes pagan el doble que nosotros: un 3,6% de interés medio, según datos que maneja Bankia.

¿Es que los alemanes son tontos? ¿No saben negociar con sus bancos? ¿Cómo es posible que teniendo los mismos tipos centrales (0,05% del BCE), los clientes españoles paguen menos a sus bancos que los alemanes?

La respuesta está en una costumbre llamada previsión. Los alemanes siempre están pensando a largo plazo, en el futuro, y por eso prefieren endeudarse con tipos de interés fijos cuando se trata de créditos que van a pagar durante muchos años.

Si el Euríbor subiera dentro de cinco o siete años, el alemán medio no sufrirá nada pues su cuota mensual será la misma. Son las ventajas de las hipotecas a interés fijo. Además, si en ese futuro el Euríbor se incrementa, los salarios también lo harían para no perder poder adquisitivo, con lo cual, el peso de la deuda en un alemán medio será aún menor.

Cambio de mentalidad

Entonces, ¿Por qué los españoles no apuestan más por las hipotecas de interés fijo? En opinión de Juan Villén, director de idealista hipotecas, el principal problema de estos préstamos es su plazo de amortización. “Si es de 20 años en lugar de 30 –habitual en las hipotecas de tipo variable–, la cuota se eleva mucho y le resta atractivo”, asegura.

Para Villén, una alternativa que limita el riesgo son las hipotecas mixtas, que mezclan un plazo fijo inicial de 3, 5, 7 o 10 años con otro periodo de tiempo de tipo variable. Por ejemplo, La Caixa ofrece un tipo fijo a 10 años al 1,99% y después el Euríbor +1,50%.

En cualquier caso, el especialista de idealista hipotecas recomienda “no jugar a la ruleta rusa” y, en la medida de las posibilidades económicas de cada uno, apostar por una de las atractivas propuestas a tipo fijo que ofrecen actualmente las entidades financieras.

“El Euríbor medio desde su nacimiento en 1999 es el 2,61%, así que un tipo fijo al 2,50% es muy interesante”, justifica Villén, que advierte que “muchos españoles piensan que es mejor coger a tipo variable ahora y, cuando suba el Euríbor, intentar cambiar, pero para entonces será demasiado tarde porque las ofertas a tipo fijo serán más caras”.

Compara las mejores hipotecas en idealista/hipotecas y resuelve tus dudas con nosotros de manera gratuita.

Guerra de diferenciales: por qué la banca necesita conceder hipotecas

Desde comienzos de año los bancos se han enzarzado en una guerra por tener la hipoteca más barata del mercado. Tanto es así, que algunas entidades ya ofrecen un diferencial del 1%, algo que no ocurría desde el 2011. Estas políticas responden a una necesidad de la banca por volver a aumentar los ingresos por los intereses de las hipotecas. En la actualidad, el saldo hipotecario está cayendo y seguirá haciéndolo en los próximos meses a no ser que los bancos pisen el acelerador en la conce

El curioso caso de los propietarios a los que les sale gratis la hipoteca (o incluso les pagan por ella)

Con los tipos de interés y el Euribor por los suelos, muchos hipotecados han visto cierto alivio en sus préstamos. Pero aquellos que se están beneficiando de la desgravación por vivienda viven una situación particular que ha provocado que o no paguen nada de intereses o estén recibiendo dinero por tener una hipoteca

19 Comentarios:

No pasa nada; yo me compro lo que quiero a costa de lo que sea, ¿Para que hacer un estudio de mis finanzas y saber cual es mi riesgo?.... Y si luego no puedo pagar pues "stop desaucios" o que expropien a alguien y me den a mi un "alquiler social", que para eso es mi derecho...

Recuerda: gasta todo lo que puedas y vive a cuerpo de rey, vive el dia a dia. Y si llega el dia que no puedes pagar, protesta y que lo haga otro....

Banco: engaña a tus clientes y dales lo que sabes que no podrán pagar, ¿Que mas dá?, Lo importante es que den buenos intereses y si no pagan, ya lo harán los ciudadanos con rescates; ya se sabe, la banca siempre gana.

Al que lo hace/hizo bien: date por j*odido, que tu pagarás la fiesta.

Yo ya lo he dicho varias veces: habiendo hipotecas a tipo fijo por unos valores que se mueven alrededor del 3% (algunos un poco más y otros un poco menos), no me parece una buena opción contratar una hipoteca a tipo variable a día de hoy, especialmente si hablamos de hipotecas a 20, 25 o 30 años.

! Ojala suba al 5% ! , eso significaría que el país va MuY muy bien. ... que el paro esta en menos del 8%, que los sueldos son altos.... etc etc.....

Pero para que lleguemos a ese extremo queda mucho todavía.

Ademas de que quien compra ahora por 50.000€ dentro de 15 años, si todo va bien, podra vender en 130.000 o 160.000€

Opino que las previsiones a 15 años o más son normalmente poco realistas, ya sean en una dirección o en otra. Aunque ojalá que todo vaya bien y la economía del país mejore de manera notable.

Me parece genial un tipo fijo a 2,5%, pero habéis calculado el TAE teniendo en cuenta tooodas las vinculaciones que conlleva las hipotecas a tipo fijo que se están ofreciendo? Que si plan de pensiones, mínimo de gastos con tarjeta etc...

La del 2,5% de la que hablas es la del Kutxa, y piden exactamente las mismas vinculaciones que la del 1% variable que ellos mismos ofrecen. Estas dos ofertas son muy buenas, pero exigen un cierto grado de vinculación y unos requisitos mínimos elevados. Hasta donde sé, si no coges todas las vinculaciones, ingresas menos de 3000 euros mensuales,... es decir, trasladándolo a lo que sería el estándar de condiciones y vinculaciones, se queda en algo más del 3% la de tipo fijo y algo más del 1,5% la de tipo variable.

Yo por lo que he visto hasta ahora, las vinculaciones en las hipotecas de tipo fijo son muy similares a las de tipo variable. Por lo menos de las que yo conozco

La kutxa son lo mas incompetente que ha parido madre, tienes mas okupas que pisos libres para vender.

Muy importante el tema vinculaciones..Ojo al seguro de vida que te imponen.. No te dan opción..Puede que te salga a pagar el doble de lo que te costaría en una aseguradora media...plan de pensiones...nómina importante..Vale la pena hacer NºS... igual interesa una hipoteca con un diferencial mayor pero con menor vinculación.

Para los que pidan hipoteca en bankinter, ojo con el seguro del hogar. Os obligan a hacerlo con linea directa, que además de caro es malo. El porcentaje ligado a él es bajo, antes de hacerlo consultad en otras aseguradoras, en mi caso penalizando no hacerlo con ellos y haciéndolo por otro lado me ahorra al año 200 euros, por no hablar que las coberturas son mejores con el otro

Lo mismo ocurre con el seguro de vida.

Para poder comentar debes Acceder con tu cuenta