")

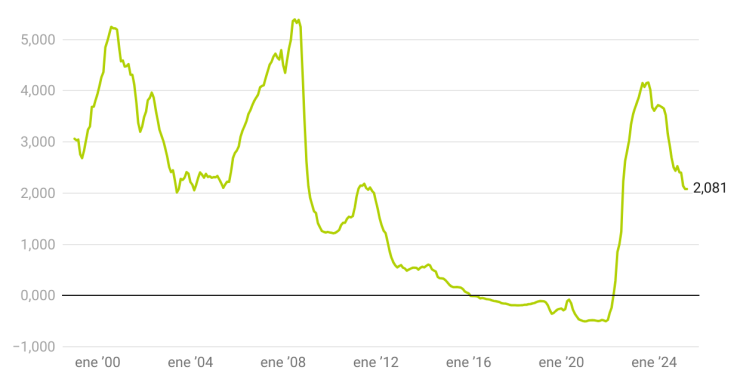

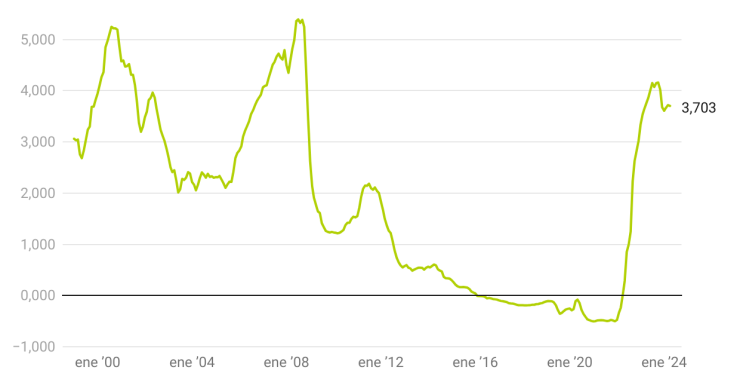

El euríbor hace una pausa en junio, pero no frena las subidas de las hipotecas variables

El euríbor ha hecho una pausa en la escalada al alza que inició con el estallido de la guerra en Irán. Sin embargo, no habrá rebajas inminentes en las cuotas de las hipotecas variables. El indicador de referencia para la mayoría de las hipotecas variables en España ha terminado el sexto mes del año con una media del 2,798%, ligeramente por debajo del nivel de mayo, pero por encima del que registrado hace 12 meses, de ahí que las revisiones de las cuotas traigan nuevas subidas. Los expertos prevén un euríbor a corto plazo, aunque su evolución tras el verano dependerá de la inflación y de si el BCE vuelve a subir los tipos de interés.