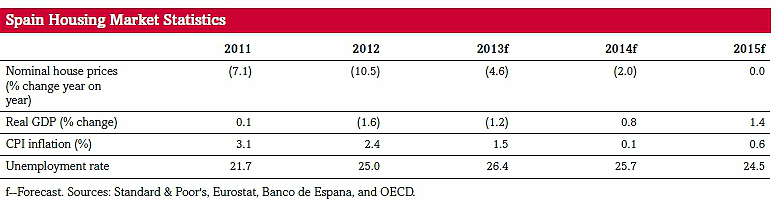

¿Ha caído el precio de la vivienda lo suficiente como para que ésta sea accesible? ¿Se ha desinflado del todo la burbuja inmobiliaria? Standard & poor´S (s&p) cree que no. La agencia de calificación crediticia considera que las viviendas en España siguen sobrevaloradas entre un 9% y un 18% en comparación con el nivel de ingresos por unidad familiar. Al mismo tiempo, la firma vaticina que el valor de las viviendas en España caerá un 2% este año

“el descenso de los precios en 2013 fue menor en zonas del litoral como Baleares o Canarias, dos regiones turísticas donde incluso el valor de las viviendas aumentó en tasa intertrimestral en la segunda mitad del año pasado”, recuerda s&p. Al mismo tiempo añade que las compras de viviendas por parte de inversores foráneos creció un 10% en 2013. Sin embargo, todo esto no impidió que la venta de viviendas cayese un 27,5% en 2013

Además considera que aunque el sector financiero ha viviendo una fuerte reestructuración, esto aún no se ha traducido en unas condiciones “más flexibles” para las familias. S&p también destaca que en este punto que la concesión de hipotecas para vivienda continúa cayendo al bajar un 4,1% interanual en febrero de este año

Ante este escenario, la agencia de riesgos crediticios estima que el precio de la vivienda seguirá bajando (-2%) durante el presente ejercicio para tocar suelo en 2015. Asimismo, s&p cifra en un 4,6% el descenso del precio de la vivienda en España durante 2013

Exceso de oferta

A juicio de s&p, el alto stock de pisos sin vender y las dificultades para acceder al crédito son los principales factores que ponen en duda la perspectiva de una recuperación sostenida del precio de la vivienda en el país

El informe también subraya que las proyecciones demográficas para España representan otro lastre para el negocio residencia, que podría perder 2,6 millones de habitantes a lo largo de la próxima década. “Un hundimiento de la población claramente limitaría cualquier incremento de la demanda de vivienda en la próxima década”, alerta

Informe completo de S&P sobre la vivienda en distintos países de Europa

La vivienda debe caer hasta un 30% más para igualarse a los ingresos de las familias, según morgan stanley

La entidad financiera morgan stanley ha hecho un análisis sobre la situación de la economía española y concluye que el estallido de la burbuja inmobiliaria aún seguirá dando coletazos. Prevé más caídas de precios de la vivienda de hasta el 30% en los dos próximos años, dado el nivel de ingresos por unidad familiar en España

18 Comentarios:

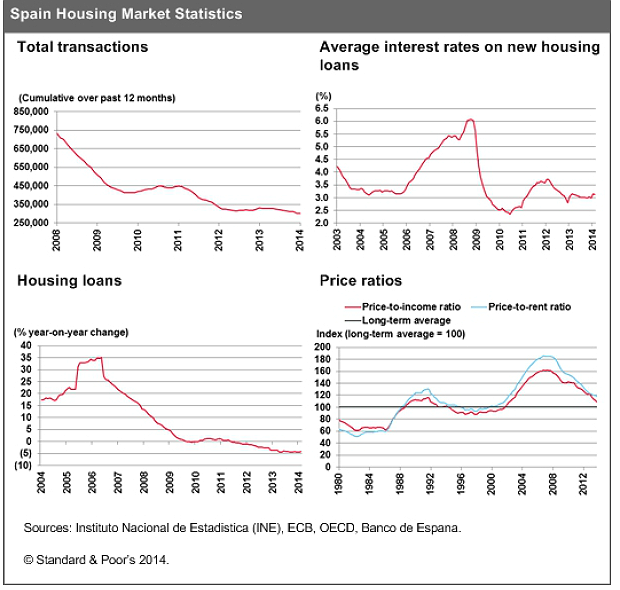

En la última figura de las cuatro se observa un gran parecido en la evolución del "price-to-income ratio" (relación entre ingresos y precios, algunos recomendamos no pagar más de 50 salarios mensuales) y el "price-to-rent ratio" (relación entre el precio de compraventa y el alquiler, algunos recomendamos no pagar más de 180 alquileres). También se observa como después de los excesos de la burbuja esos ratios poco a poco van tendiendo hacia su punto de equilibrio (como algunos advertíamos, y por eso nuestras recomendaciones).

Al final, cuando el precio de venta se acerca a 180-200 alquileres, el piso se vende.

Compre un piso hace unos meses ., una ganga 97000 euros en Barcelona capital , en una zona media-baja ., impuestos y papeles 11000 euros ., lo reforme entero por 15000 euros., 123.000 euros de inversión ., lo tengo alquilado en 700 euros al mes ., gastos de 50 euros de comunidad., y 24 de ivi ., mas 12 de seguro., 86 euros .,me queda una renta de 614 euros al mes., osea el 6% de rentabilidad., además esta alquilado a menores de 30 años ., no pago impuestos los próximos 3 años -..la escalera esta reformada hace poco ., el piso reformado entero., no espero derramas en años ., es buen negocio.,solo se tienen que comprar gangas asi

123.000 euros (precio de adquisición incluyendo impuestos y reforma) divididos entre 700 euros (alquiler mensual) igual a 175.

Lo dicho, es razonable comprar si pagas unos 180 alquileres, como toda la vida. Si pagas más es porque quieres, y si al cabo de unos años, cuando quieras vender, no te pagan tanto como pagaste tú, entonces te darás cuenta de que has hecho el canelo. Mi vecino pide 400 alquileres, por mí puede seguir esperando.

Hombre, cuanto tiempo, otra vez con tu cuento de siempre y tus cuentas magicas, veo que tienes nombre nuevo, pero con la misma historia. Te echabamos de menos. Ya poco a poco van volviendo los trolls de antes.

Ni aun así, estando la justicia como está, quién te asegura que precisamente personas de menos de 30 años... te dejen el piso en buenas condiciones. Por otro lado no has tenido en cuenta los tiempos de solapamiento entre alquiler y alquiler, algo que con la situación actual cada vez se prolonga más.

Es decir que tal y como está la situación lo mismo habría que rebajar el valor real del piso y ponerlo en menos de 180 alquileres.

-

No esperas derramas en años. Pero cuando te toque, se te puede llevar casi todo el beneficio. Eso sí, si estás preparado para e bajo beneficio al largo plazo pues genial. Es decir, si lo quieres para tus hijos o para tener una entradilla de dinero en la vejez. Pero para ganar dinerales no pasará al menos dentro de los próximos 10 años. Solamente lo que te han quitado de impuestos y has invertido en reformarlo, más lo que te quitarán de impuestos (que van a subir y mucho para la venta de vivienda) te vas a quedar casi igual. Así que no vendas, tenlo como una inversión a largo plazo. Ah, y te recomendaría que abrieras una cuenta para derrames y otros desperfectos del piso, un buen seguro que te cubra todos los daños, para evitar imprevistos. Y suerte, porque por otro lado, si Cataluña se llegase a independizar (que no lo creo) es posible que tengas muchos problemillas con tu hipoteca y el tema de la moneda euro (como pasó con las hipotecas islandesas) y te quedes pagando el doble de hipoteca cuando Cataluña se vea obligada a adoptar el dólar o crear una moneda propia al ser excluida de la EU. España, Francia e Inglaterra la van a vetar, y Alemania como hasta ahora ni p. Caso. Eso está haciendo que muchos inversores no compren en Cataluña. Tiene muchos riesgos. Lo que pasa es que desde dentro de España la percepción es otra, y luego pasa lo que pasa y les coge el toro a todos o a casi todos.

Un piso que esta completamente nuevo ., en 10 años no tendrá ninguna incidencia ., y la fachada también esta nueva ., no habrá derramas en 10 años ., solo pequeñísimos incidentes ., por otra parte no tengo ninguna hipoteca que pagar es parte de mi futura jubilación., y te dire que ese piso a dia de hoy lo podría vender en 145.000 ya me los han ofrecido

No te lo crees ni tu.

Sigue soñando. Que contar peliculas en Internet, es gratis.

El metro cuadrado en Barcelona capital-, en el clot de la mel ., es de 1800 euros ., hace 81 metros ., tu mismo., lo compre en 1200 euros., a una persona muy necesitada que necesitaba dinero con urgencia., ahora mismo en esa zona las gangas han desaparecido ., y por el precio que pague solo quedan estudios de 45-50 metros

Para poder comentar debes Acceder con tu cuenta