Pese a la bajada del precio de la vivienda libre, el coste del acceso a la vivienda en propiedad sigue siendo muy elevado para una persona joven. Un comprador menor de 30 años debe destinar de media un 54,2% de sus ingresos para acceder a una casa de un máximo de 84.010,43 euros. En el caso del alquiler, debe destinar un 47,4% de su salario para alquilar una vivienda de menos de 350 euros al mes, según el Consejo de la Juventud de España.

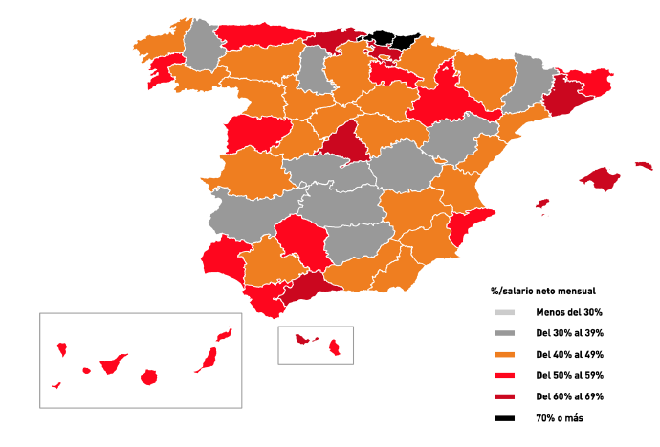

Coste de acceso a la vivienda en propiedad para un joven asalariado de 16 a 29 años

Para sufragar el importe inicial de una hipoteca libre, una persona joven asalariada de 16 a 29 años debería reservar más de la mitad de su sueldo neto, el 54,2% y un hogar joven casi el 40% de todos sus ingresos disponibles. Todo ello sin contar con el importe de la entrada inicial, que supera los 45.000,00 euros.

La opción de alquilar una vivienda libre tampoco parece adecuarse a la capacidad adquisitiva media de la población joven. Para un menor de 30 años el coste de acceso al alquiler es del 47,4% y para un joven de entre 30 y 34 años el coste es del 38,5%, según el Observatorio de Emancipación del Consejo de la Juventud de España correspondiente al primer trimestre de 2013.

Hace ya más de cinco años que el mercado de la vivienda en España, desde el punto de vista macroeconómico, está experimentando una fuerte contracción que se ha concretado en un brusco desplome de los ritmos de nueva construcción, de los precios de venta, de las compraventas, del volumen de riqueza y empleo generados por el sector y de los recursos financieros movilizados.

Para los y las jóvenes, el cambio de escenario no ha repercutido en una mejora sustancial en las facilidades para acceder al mercado de la vivienda. El principal escollo con el que actualmente topan los y las jóvenes para comprar (y también alquilar) una vivienda es su extrema fragilidad económica y la brecha que, todavía, separa su capacidad adquisitiva de los precios que ofrece el mercado.

En efecto, el coste de acceso al mercado de la vivienda en propiedad para una persona joven de 16 a 29 años, que mide el esfuerzo económico que supondría el importe inicial de una hipoteca por una vivienda libre, ha descendido de manera notable, desde valores cercanos al 90% de su salario medio en el 2008 hasta el 54,2% del primer trimestre de 2013. Pero, según el Consejo General de la Juventud, “concluir que una persona joven en España debería reservar más de la mitad de su sueldo mensual neto para abonar el importe de la primera cuota hipotecaria no revela una coyuntura demasiado óptima, considerando que el máximo aceptado por las entidades financieras (ahora más que nunca) no excede del 30%”.

Debe matizarse que, bajo la media estatal, subyacen casuísticas muy dispares. El coste de acceso al mercado oscila entre el 78,4% del salario que supondría para una persona joven de 16 a 29 años en el País Vasco, hasta el 37,9% para los y las jóvenes de Extremadura.

Entre la población de 30 a 34 años, con un mayor poder adquisitivo, la compra de una vivienda libre no resultaría una operación tan inviable, pero en ninguna comunidad autónoma equivaldría a dedicar menos del 30% del salario disponible. En opinión del Consejo General de la Juventud, está claro que este colectivo de personas jóvenes, el de 30 a 34 años, más que un problema generalizado de “acceso”, padece un problema de “mantenimiento” en la vivienda que se está ocupando de manera efectiva, ya que, con la salvedad de Andalucía, Asturias, Canarias y Galicia, más del 70% no convive con sus padres y madres.

4 Comentarios:

Los precios de los pisos se ajustarán a los salarios y las condiciones laborales del pais.

Es muy simple y de sentido comun. Aunque a muchos les pese.

No tiene sentido que si los salarios medios de los menores de 35años en el pais no lleguen a 900€/mes, y el precio medio de una vivienda en Madrid por ejemplo sea de mas de 2.000€/m2.

Es materialmente imposible.

Si se toman medidas legislativas adecuadas se alcanzará ese equilibrio en pocos años. Sino pasará como en Japon. Viviendo en nichos, cuyo valor lleva 20 años bajando sin parar.

Esas medidas legislativas podrian ser (como dicen los expertos de la UE):

- Limitar por ley que las cuotas hipotecarias mensuales no superen el 30% de los ingresos.

- Limitar por ley que el importe de la hipoteca no supere un maximo de 60% del valor de la vivienda.

- Etc

Encuentro a faltar muchos datos para poder analizar la noticia, por ejemplo a que edad los jovenes querrian rmanciparse, no creo que los jovenes de 16 años piensen en alquilar un piso aunque cobraran mucho. Y lo que importa no es el porcentaje que destinas al alquiler sino el dinero que te queda.

¡Pero desde cuando es tan importante comprar un piso a los 16 años o antes de los 30! A esa edad toca medirse con la vida y explorarla, ¡Caramba! Menuda mentalidad de burgueses consumistas y fondones!!!

Yo llevo un estudio de arquitectura en el que ayudamos a las personas a hacerse su propia Casa, porque tenemos el convencimiento de que es la opción más barata. Siempre y cuando se tenga el terreno.

La problemática más frecuente que tienen las personas jóvenes que me llegan, está en la compra del terreno. Porque si no lo tienen en la familia, y tienen que comprarlo, lo que se ahorran al hacerse su Casa, se lo malgastan en la compra del terreno.

Además, estas personas jóvenes tienen poco dinero para hacerse su Casa y hay que proyectar casas pequeñitas o con sistemas constructivos poco habituales, para poder cumplir los requisitos mínimos en vigor sin sobrepasar el presupuesto económico del que se dispone.

Y observo que la mayoría de las personas que me llegan en estas condiciones, se ven abocados a un alquiler de vivienda, como último recurso.

Es posible que la gente joven lo tenga ahora un poco mejor para tener su propia Casa, pero poco.

Para poder comentar debes Acceder con tu cuenta