Una de las decisiones que debemos tomar cuando vamos a firmar nuestra hipoteca es el plazo del préstamo. El banco nos dará por defecto un plazo largo (30 años o incluso 40 años), por dos motivos fundamentales:

- Cuanto mayor sea el plazo, menor es la cuota a pagar, y por lo tanto mejor ratio de capacidad de pago tendrá el cliente (más fácil será pagar la cuota)

- Cuanto mayor sea el plazo, mayores ingresos para el banco vía intereses

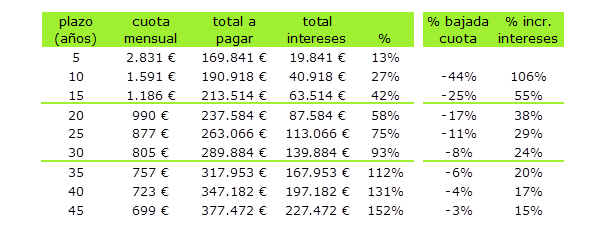

Veamos cuál es el impacto del plazo en el importe total a pagar con un ejemplo de una hipoteca de 150.000€ a un tipo medio del 5% (para todo el período):

Si establecemos por ejemplo un plazo de 25 años, la cuota mensual será de 877€, lo que significa que acabaremos pagando un total de 263.066€

Si en cambio decidimos alargar el plazo a 30 años, nos reduciremos nuestra cuota mensual en un 8% (a 805€), pero a cambio de pagar un 24% más de intereses, y acabaremos pagando un total de 289.884€ (26.818€ más), es decir casi el doble del importe del préstamo, por la carga de los intereses (esto sin contar las comisiones y gastos iniciales)

Dicho de otro modo: alargar el plazo de la hipoteca es un mal negocio!

¿Por qué se produce este incremento de costes?

Los sistemas de amortización de la gran mayoría de los préstamos hipotecarios se basan en el llamado “método de amortización francés”, por el cual durante los primeros años se pagan más intereses que capital

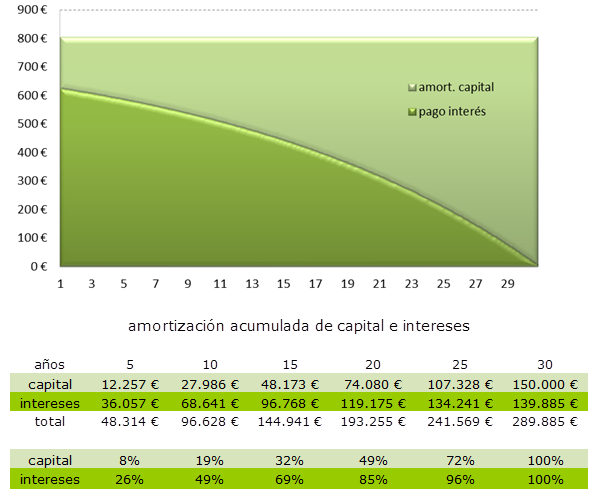

En el siguiente cuadro se puede ver la distribución de pagos de la cuota, para el ejemplo anterior a 30 años:

Si analizamos cuánto hemos pagado después de 15 años, nos damos cuenta de que hemos pagado un total de 144.941€ - casi el 100% del importe original del préstamo – pero únicamente hemos amortizado el 32%, el resto han sido pagos de intereses

Entonces, ¿qué debo hacer?

Como máxima a cumplir, se debe buscar el menor plazo posible, pero siempre asegurándose que no nos estamos ahogando demasiado con la cuota, y además debemos simular la cuota en caso de una subida del Euribor, para que no nos llevemos sorpresas en las futuras revisiones de tipos

Adicionalmente, las amortizaciones anticipadas deben ir siempre orientadas a reducir plazo, no cuota, precisamente para que el dinero vaya destinado a pagar más capital y menos intereses

En idealista ponemos a tu disposición un simulador de hipotecas para que puedas analizar tu caso en detalle

Si quieres que te asesoremos y ayudemos sin compromiso alguno, envíanos tus datos de contacto y el equipo de idealista.com/hipotecas te atenderá y resolverá todas tu dudas

Visitar idealista hipotecas: mejoramos la oferta de tu banco, en minutos

Noticias relacionadas:

El euríbor sube en agosto, pero las cuotas de las hipotecas seguirán cayendo

El euríbor sube en verano. Tras hacer un parón en junio y retomar las bajadas en julio, el indicador de referencia para la mayoría de las hipotecas variables en España ha subido en agosto. Se trata del primer repunte en los últimos siete meses, aunque las cuotas hipotecarias seguirán bajando, ya que los niveles actuales están por debajo de los de hace seis meses y año. A corto plazo, los expertos esperan una etapa de estabilidad del euríbor, con ligera tendencia a la baja, a expensas de

La firma de hipotecas se dispara un 32% en junio y suma un año al alza

En el sexto mes del año se inscribieron en los registros 41.834 préstamos hipotecarios para la compra de vivienda en el conjunto de España, un 31,7% más interanual. Se trata de la duodécima subida consecutiva y, según el INE, el balance del primer semestre arroja un incremento cercano al 25% del número de operaciones. El 72% de los préstamos ya se firman a tipo fijo, mientras que Navarra es la única región que ha registrado un descenso. Aragón (96,8%), Extremadura (65,3%) y Cantabria

El precio de la vivienda y el apetito de la banca disparan el importe de las hipotecas a niveles de 2008

La cuantía de los préstamos para comprar vivienda vuelve a los niveles de la burbuja inmobiliaria. Según los notarios, el importe medio hipotecario ha superado los 170.000 euros en los últimos dos meses, mientras que el promedio de 2025 se acerca ya a los 168.000 euros, marcando máximos desde 2008. Detrás de este impulso se esconden el constante encarecimiento de los inmuebles, el apetito de los bancos por dar más financiación o las medidas destinadas a facilitar la compra a los jóvenes

Absuelven a una heredera de una deuda hipotecaria al no aceptar la herencia

La Audiencia Provincial de Barcelona ha dictado una resolución muy relevante en materia de sucesiones y deudas hipotecarias. En una sentencia dictada en marzo de 2025, el tribunal absolvió a una mujer demandada por el impago de un préstamo hipotecario vinculado a un familiar fallecido, al entender que no había aceptado la herencia. La decisión refuerza un principio clave: ser llamado a heredar no implica automáticamente responder con el patrimonio personal por las deudas del causante.

Confirmado por el Banco de España: el euríbor bajó al 2,079% en julio

El euríbor a 12 meses, tasa de interés de referencia del mercado interbancario al que están referenciadas la mayoría de las hipotecas a tipo variable de España, se ha situado en julio en el 2,079% de media, según ha confirmado el Banco de España.

El euríbor se estabiliza por debajo del 2,1% pero las hipotecas a tipo variable seguirán bajando

El euríbor a 12 meses, tasa de interés de referencia del mercado interbancario al que están referenciadas la mayoría de las hipotecas a tipo variable de España, se ha situado en julio en el 2,079% de media, a falta de confirmación del dato por parte de Banco de España.

CaixaBank concede más de 9.700 millones de hipotecas hasta junio, un 46% más

CaixaBank ha anunciado que durante el primer semestre del año concedió más de 9.700 millones de euros en hipotecas para la compra de vivienda, un 46% más que en el mismo periodo del año pasado, y cifra que le permite alcanzar el 27% del total de la nueva producción.

39 Comentarios:

Las hipotecas largas favorecen al banco y las cortas, a ti (y al banco).

"Adicionalmente, las amortizaciones anticipadas deben ir siempre orientadas a reducir plazo, no cuota, precisamente para que el dinero vaya destinado a pagar más capital y menos intereses"

No veo que ésto tenga que ser necesariamente cierto. Si acortas plazo pagas mas intereses durante menos tiempo. Si acortas cuota pagas menos intereses durante mas tiempo. El resultado siempre es pagar menos intereses pero en el caso de reducir cuota lo tienes antes en el "bolsillo"

A esto le veo varias ventajas

- Pagas menos hipoteca, tienes mas dinero al mes, vives mas desahogado.

- Te blindas ante subidas del Euribor

- El dinero a presentes vale mas que a futuros por la inflación y demás (aunque esto se puede poner en duda viendo los tiempos que corren)

- Pudes llegar a conseguir que lo que pages por la hipoteca sea menos de lo que te pagaría un inqulino al que tengas la casa alquilada

Ventajas de reducir plazo

- "A lo mejor" acabo de pagar la casa dentro de 20 años en vez de 25. Eso si no me muero antes, o no me sube al Euribor al 8% y me tengo que ir debajo de un puente

Es solo mi opinión personal. Si alguien me quiere puntualizar algo que se me pase por alto estaré encantado

Suerte a todos

Formas de verlo (con lógica ):

--Pagao Al contao = no se tira dinero (si el piso esta en un precio justo)

--Alquilar ahora= tiras solo 1 vez el dinero.(pero eres libre ,mientras bajan mas que el alquiler...."lo recuperas"....y sin soga al cuello de hipoteca+Euribor )

--Comprar ahora= tiras 2 veces el dinero ....( intereses hipoteca+Euribor ....+ depreciación valor de las casas bajando)

.............

**Porqué pagar el doble de lo que cuestan realmente, y a tantos años de hipoteca que pagamos dos veces la misma vivienda...... al final pagamos 4 casas por una .... ¡¡¡¡ **

Conclusión= me espero y pagaré al contao "un buen pisazo barato"

Mientras me rentan guapamente + €€€ en banco.......(que me paga el alquiler y sobra).. .. Hasta el 2017 minimo

Eres un "iluminao"

Como dice #1, las hipotecas siempre favorecen al bando, más o menos, pero siempre al banco.

Lo mas curioso es que los bancos son máquinas de hacer dinero, al concederte una hipoteca ganan una cantidad de dinero indecente, pero han sico tan agonias, tan avariciosos que han hundido este pais mientras el banco de España y los politicos miraban para otro lado.

Han sido capaces de hundir un negocio redondo y se van a ir de rositas

Ahora que todos los pepitos han firmado hipotecones a 40 años está muy bien explicarlo. Es la misma táctica que Rubalqaeda, ahora que se ha robado todo lo robable en lo inmobiliario y que se ha urbanizado hasta en los cementerios sale el tipejo diciendo que van a controlar los planes inmobiliarios ¡A buenas horas mangasverdes! Como que no queda un duro por robar en ese negocio ahora vamos y lo ponemos bajo control ¿Que será lo siguiente? ¿Incertidumbre en el ejercito de áfrica indica la necesidad de poner bajo vigilancia al general F. Franco? Jodo con los socialistas y su máquina de "tomar_medidas_que_se_debían_haber_tomado_hace_1_decada (o más)" menos mal que zp no pierde el rumbo y cada vez está más cerca de conseguir la bancarrota de España para regocijo de sus amigos necionalistas e independentistas antiespañoles

No estoy de acuerdo.

Para empezar, sumar los intereses de todos los años sin "descontar" no tiene ningún sentido si sabes un mínimo de finanzas. Pagar 100 euros de interés dentro de 30 años no es lo mismo que pagarlos ahora.

Y fundamentalmente, la financiación hipotecaria es la más barata que podrás conseguir en tu vida y no hay motivos para devolverla antes de tiempo

Si para devolver antes la hipoteca (por la que pagas 3-4% de interés) tienes que comprarte un coche a crédito pagando 8-9%, o financiarte con tarjetas pagando el 20%, o dejar de comprar acciones que pueden rendir 5-10% en promedio a largo plazo, o dejar de invertir en un negocio propio, o en educación, etc. etc. No creo que estés haciendo un gran negocio!

Si tienes el dinero para devolver la hipoteca, por qué mejor no ponerlo aunque sea en uno de estos plazos fijos al 4-5%, y con los intereses pagar parte de los intereses de la hipoteca. La ventaja es que te quedas con la liquidez para cualquier emergencia - o cualquier oportunidad de inversión que se te presente). Si sube el Euribor, normalmente también sube la tasa que pagan estos depósitos.

Finalmente, cuanto más tiempo tengas la hipoteca más se va a depreciar el capital por la inflación y menos te costará terminar de devovlerla

Por supuesto algunas personas pueden tener buenas razones para devolver la hipoteca antes, pero no tienen nada que ver con los intereses:

Por ejemplo si estás endeudado "hasta las orejas", por más del 80% del valor real (post-crisis) de tu casa, o compromentiendo más del 20-30-40% de tus ingresos, entonces tal vez te tranquilice pagar la hipoteca más temprano...

O si lo que quieres es simplificar tu vida, y olvidarte cuotas, plazos fijos, inversiones, etc. entonces también tiene mucho sentido, pero tener en cuenta que esta simplificación no es gratis.

O si eres uno de esos que no le dura un euro en el bolsillo, entonces también puede ser mejor devolver la hipoteca y no gastarte el dinero en tonterías.... aunque esta falta de disciplina personal, tampoco es gratis....

Estoy totalmente de acuerdo, lo has expuesto muy clarito. Por cierto no leo nada en estas noticias inmobiliarias o en el telégrafo de de este portal, referente al escándalo de la Iglesia, escriturando bienes inmuebles en toda España y de todo tipo, terrenos de cultivo incluidos, viene a doble página en "El País" de ayer, algunos Ayuntamientos se han defendido y han ganado la partida, otros no tienen dinero para recurrir. ¡¡A ver cuándo somos aconfesionales de verdad!!. Damos la imágen de país bananero.

Ejercicio b:

- Pagas al contado

- Ahorras todos los años 5000 euros que se revalorizan a un 2%

- Inviertes esos ahorros a un 3%

= Al final de 30 años tienes 320.086€ en el banco.

No habrás tenido deudas con lo cual habrás sido libre. Si pierdes parte de la inversión (lehman brothers, nueva rumasa, bankia, "sellos", salida del euro, etc ) no perderás la casa.

Podrás comprar un coche cuando quieras al contado y las tarjetas serán de débito

Para poder comentar debes Acceder con tu cuenta