Artículo escrito por Juan villén, responsable de idealista hipotecas

Hace aproximadamente año y medio nos hacíamos eco de la diferencia que había en los precios de las hipotecas a tipo fijo entre España y Francia, lo cual suponía una barrera infranqueable para cualquiera que quisiera asegurar una cuota fija para toda la vida de su hipoteca

Pues bien, en este mes de enero hemos visto como una entidad, kutxabank, apostaba claramente por una hipoteca a tipo fijo con condiciones muy competitivas, llegando al 3,89% de tipo de interés (sujeto a vinculaciones). A primera vista cualquiera puede pensar que un 3,89%, teniendo en cuenta que el Euribor está actualmente al 0,54% es realmente un diferencial del 3,35%, una barbaridad comparado con las mejores ofertas actuales que están por debajo del 2%. Analizándolo detalladamente, veremos que no es así

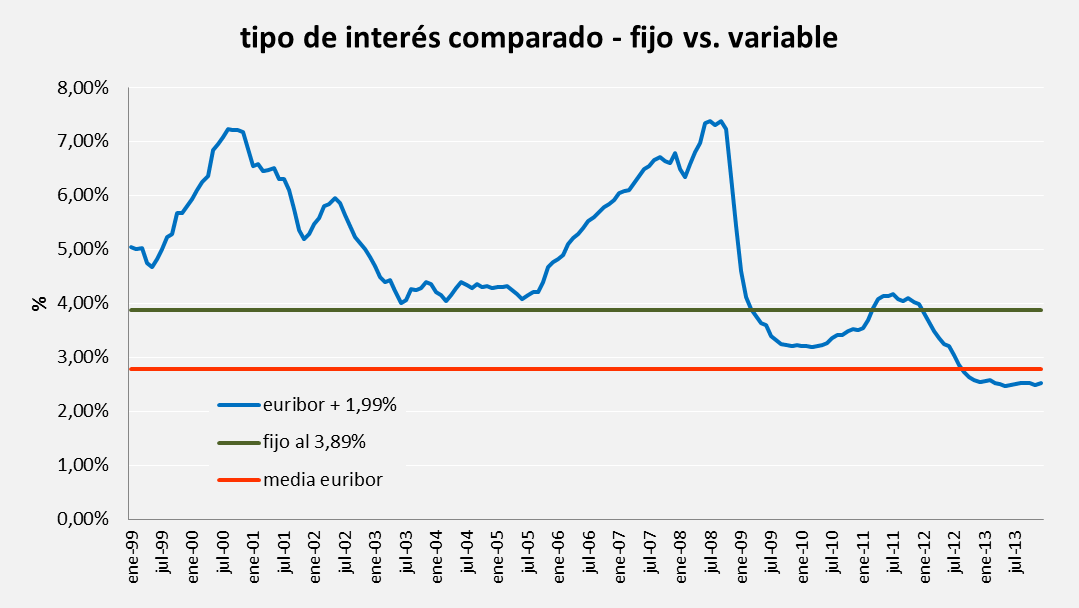

El euribor histórico medio está en el 2,79%

En el cuadro siguiente hemos realizado una simulación, desde que se constituyó el Euribor en enero de 1999 (un período de 15 años), del tipo de interés teórico que resultaría de aplicar un diferencial del 1,99%, frente al tipo fijo del 3,89%

Podemos ver cómo durante los primeros 10 años el tipo fijo sería siempre mejor que el variable, mientras que en los últimos 5 años la balanza se invertiría; adicionalmente, la diferencia entre ambos es muy superior cuando el Euribor sube, haciendo más caras las hipotecas a tipo variable

En el cuadro siguiente hemos sacado esa diferencia, llegando a un máximo (variable más caro) del 3,5% en septiembre de 2008, mientras que el mínimo (variable más barato) solamente llega al 1,4%

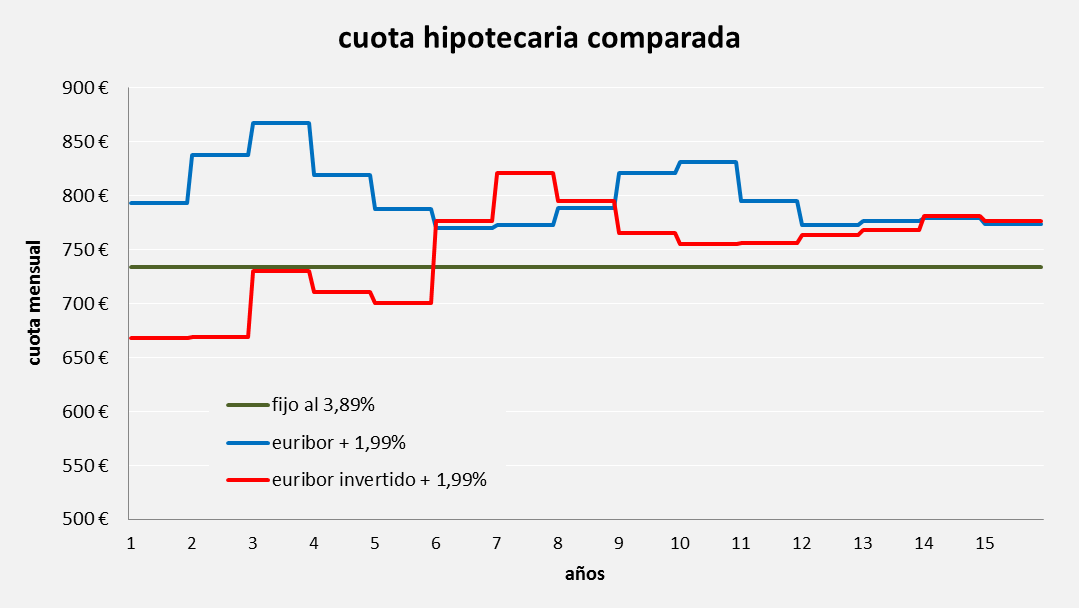

Ejemplo de una hipoteca de 100.000€ a 15 años

Por desgracia, los datos históricos solamente tienen 15 años, pero a nivel comparativo son suficientes. Hemos simulado la evolución de las cuotas de una hipoteca variable y otra fija, constituidas teóricamente ambas en enero de 1999 y con renovación mensual (obviamente sólo la hipoteca variable), y las representamos en el gráfico siguiente

Pero claro, el punto de partida de hoy es del euribor en mínimos, lo que significa que la comparativa no refleja una situación real para hoy, así que hemos simulado también una hipoteca a tipo variable, pero con el Euribor “invertido”, es decir, asumiendo que su evolución sería la inversa a la histórica, empezando en los niveles mínimos actuales y terminando en los de 1999

Curiosamente, las cuotas de la hipoteca variable con diferencial del 1,99% serían siempre superiores a la cuota fija, por el efecto del punto de partida más alto que hace que en los primeros años se amortice menos capital, y eso afecta a las cuotas en la parte final del préstamo

Sin embargo, con el ejemplo de Euribor invertido, las cuotas serían menores durante los primeros 5 años, para después pasar a ser superiores que la cuota a tipo fijo

Sumando los intereses totales teóricos, vemos que en ambos casos la hipoteca a tipo fijo supondría un menor pago de intereses que las hipotecas a tipo variable

El punto de equilibrio se encuentra en un diferencial del 1,70%, para el caso del Euribor invertido, que como hemos comentado nos parece más cercano a la realidad actual

Limitaciones de las hipotecas a tipo fijo

Más allá de esta comparativa histórica, la gran ventaja de las hipotecas a tipo fijo son la seguridad de la cuota a pagar, que garantiza la tranquilidad financiera a las familias, mientras que las hipotecas a tipo variable son el fiel reflejo de la indefensión ante las variaciones del Euribor, que los bancos trasladan a los consumidores (aunque aquellos tienen en su mano instrumentos de cobertura más eficientes que éstos)

Sin embargo, identificamos tres limitaciones relevantes en las hipotecas a tipo fijo:

- El plazo máximo es de 20 años, lo cual hace que la cuota mensual sea superior, hándicap importante sobre todo para gente joven con menos ingresos que toman la hipoteca como la única vía de acceder a una vivienda en propiedad, como alternativa al alquiler

- Para conseguir el tipo de interés simulado, se exigen varias vinculaciones, lo cual puede suponer una exclusión de facto de algunos solicitantes

- La comparativa está realizada con los diferenciales actuales; históricamente, el diferencial medio de las hipotecas de los últimos 10 años se encuentra en el 1,25%, y en este caso la hipoteca a tipo variable sí saldría vencedora en la comparativa (ojo, solamente en la invertida); un consumidor bien puede plantearse contratar una hipoteca variable hoy, con la esperanza de que cuando el Euribor suba, los diferenciales hayan bajado y pueda subrogarse o renegociar condiciones

En resumen, damos la bienvenida a esta iniciativa de kutxabank, es una opción que recomendamos se tenga en cuenta, y ojalá que otros bancos se animen y la competencia haga que los consumidores se beneficien de mejores condiciones y más alternativas para decidir, pudiendo contratar la hipoteca sabiendo que siempre pagarán lo mismo

En idealista.com/hipotecas te ofrecemos este servicio de asesoramiento hipotecario para que consigas la mejor hipoteca. ¡Pregúntanos sin compromiso!

Temas relacionados:

42 Comentarios:

Ya nunca volverá a ser nada igual en materia inmobiliaria.

El pinchazo-derrumbe de la burbuja-pirámimde generacional está empezando. Os parece muy fuerte lo que han bajado los precios y creéis que es transitorio. Sin embargo, sabed que el mercado está sostenido artificialmente (financiación hipotecaria restringida, fROB, sAREB, hostelerización del inquilinato) ¡Porque hay 4 millones de hogares jóvenes que tienen muchos años de hipoteca que honrar! En cuanto el saldo vivo hipotecario vaya cediendo (a mediados de los 2020's) y el Gobierno no esté en manos de ningún Registrador de Inmuebles (en francés, conservateur des Hypoteques), entonces será cuando se abandonará el andamiaje que sustenta la ficción de valor en que os han pillado.

Cuando lleguéis a viejos lo mejor será tener dinero para estar en una residencia cojonuda mirando al mar o a las montañas, bien cuidados. El que tenga una casa propia, se morirá solo en ella, como tantos viejos que aparecen muertos cuando los vecinos ya no soportan el hedor al pasar por la escalera. Eso si no os atracan, etc. nadie cuidará a quién haya estado toda su vida infundiendo el típico hijoputitaísmo de la usura inmobiliaria y generacional. Esto es sin hablar de IBI's, derramas, etc.

(La vivienda es el ahorro del pobre, no lo olvidéis nunca). Los que os quieren vender las casas sobrevaloradas parece que tampoco le hacen ascos a vuestro dinero. ¡Ja, ja, ja,¡Ja, ja, ja, "economistas de salón"!

La burbuja no ha pinchado en vano.

Conforme nos vayamos metiendo en el s. XXI, más barata resultará la vivienda

Y si es que llega el momento y se decide que sea de provisión pública, como la sanidad y la educación"

Para repoblar el pais con natalidad....al tiempo

La burbuja no ha pinchado en vano.

Conforme nos vayamos metiendo en el s. XXI, más barata resultará la vivienda

Y si es que llega el momento y se decide que sea de provisión pública, como la sanidad y la educación"

------------------------------

Yo lo que veo es que el estado social lo están mandando a la porra, que ni la sanidad va a ser de provisión pública, ni la sanidad va a ser de provisión pública ni la vivienda lo va a ser. En la sanidad se está instaurando el copago con la obligación de cotizar a la seguridad social hasta que nos muramos para no pagar la pensión a los que han cotizado (algunos más de 45 años de cotización, que se dice pronto).; en la educación hoy día el que se limite a la educación ´Pública gratuita va dado: cada vez menos becas, cada vez más las pocas que haya para gente de pasta y cada vez más necesario formación superior especializada y carísima fuera de la universidad pública (masters, expertos, prácticos, etc....); y cada vez menos VPO ni en propiedad ni en alquiler (como mucho alguna que otra ayuda al alquiler en el mercado privado y sólo cuando los solicitantes tienen varios hijos a cargo de más de 5 años -que si tienen menos de 5 años no les dan vivienda y les quitan el niño porque no pueden cuidarlo para darlo en adopción a otra familia-).

Es posible que la vivienda sea más barata. No es posible, ni de coña, que se alquile sin sacarle una rentabilidad mínima y sin cubrir todos los gastos, porque evidentemente para eso se dejarán arruinar. Y desde luego viendo el siglo xxi que viene, que en derechos laborales cada vez se acerca más peligrosamente al xix, me temo que "provisiones públicas" simplemente dejará de haberlas.

El que tenga casa propia, si quiere ir a una residencia tendrá ingresos extra al alquilarla gracias a personas como tú, sin casa propia que necesiten un lugar donde vivir. Eso se traduce en ingresos netos para pagarse una residencia mejor que la tuya.

Las hipotecas tienen, por ley, unos topes, pero la letra de las leyes permite no hacerles ni caso.

¿Que te limitan al 80% del valor de tasación? No pasa nada, te presto el 20%

Que te falta pero te tienen que avalar tus padres con su propio piso.

¿Que con el 20% no te basta? No te preocupes, te presto el 30%

Una vieja costumbre era la de ... ¿Por cuanto quieres que te lo tase para que te den la hipoteca?.

"Que al final lo que quiero es quedarme con tu casa y con la de tus padres".

Eso se sabia que es así , y se consentia....que tiempos tan felices!!!

Me da que hay que esperar hasta que los precios bajen al menos un 30% más y que los sueldos suban otro tanto para que sea un mejor momento para comprar.

Si que despues de lo que pasó , van a encontrar a mas gilipollas que vayan de avalista.???

"Tranquilo que yo te avalo" ha desaparecido del vocabulario español.

Los papas y abuelos arruinados que se quedaron sin piso por avalar al hijo o al nieto

Y eso y que den gracias si no se divorcio el nene y al final avalaron y pagaron la hipoteca a la ex y le facilitaron la vida al nuevo maromo que le colocó la cornamenta.

Jejeje Rabiososss asi se llaman los que no tienen casa propia.

Si la vivienda es el ahorro del pobre quiero ser muy pobre.

Jejeje Rabiososss asi se llaman los que no tienen casa propia.

Si la vivienda es el ahorro del pobre quiero ser muy pobre.

-----------------

Ay, hijo! si autoconvenciéndote duermes mejor!!!

Has comprado en época de burbuja cuando el precio está no arriba,

Lo siguiente, a un precio disparatado que se ha llevado toda tu

Liquidez y no tienes ni para pipas.

Ni tampoco el piso está igual, está usado y ya con goteras,

Así que vale menos.

Incluso es posible que hayan construído en la

Acera de enfrente y ya no tengas las mismas vistas.

Me parece estupendo que no llores.

Uno menos que no se suicida. Felicidades!

Jejeje Rabiososss asi se llaman los que no tienen casa propia.

Si la vivienda es el ahorro del pobre quiero ser muy pobre.

--------------------------------------------------------------

"La estulticia de las subnormales de España"....(esto lo leí aqui de una visillera) :

El problema es la financiación, no el precio

Me pidan lo que quieran pedir

Aunque mi sueldo sea miserable, estaré encantada de que el banquero me haga el honor de concederme una hipoteca.

Como si pago medio millón de euros al cabo de 40 largos años

Entregandole el 80% de mi salario, y así al final de mi existencia tendré un sitio dónde caerme muerta.

Ya que aunque parezca que arruinarse la vida para tener un lugar en el que caerse muerta

Es una filosofia que bordea el cretinismo absoluto....pero yo soy así

SI y no, tu supuesto es verdad, no se puede pedir una hipoteca a 30 años pagando 1000€ al mes para comprar un chalecito porque entre el sueldo de limpiadora y el del marido de consultor, en total, 700 + 1500, lo cual dejan 1300€ para vivir.

Si la limpiadora se queda sin empleo no comen o no se visten o no tienen luz y si el consultor se queda sin empleo entonces a la p*** calle en 1 año por no poder hacer frente a la hipoteca.

La idea de comprar es buena, pero siempre y cuando lo que vayas a pedir sea abordable en poco tiempo coño, pones un 60% de la casa de entrada y el resto a 20 años y a vivir tranquilamente con una hipoteca de 400 o 500 €. En 20 años o antes has pagado tu casa y es tuya habiendo pagado menos de lo que pagarias con un alquiler.

El problema es que queremos comprar sin tener dinero para la entrada, que nos lo de todo el banco... y asi luego llegan los llantos

Jejeje Rabiososss asi se llaman los que no tienen casa propia.

Si la vivienda es el ahorro del pobre quiero ser muy pobre.

=====================================

SEAMOS UN POCO REALISTAS, a LOS TONTOS QUE SE ENGAÑaBA ANTES YA NO LES PRESTAN EL DINERO, y LOS TONTOS SIN DINERO PRESTADO TAMPOCO LO SUELEN TENER POR SUS PROPIOS MEDIOS.

¿Has visto qué aspecto tienen hoy las casas de 50 años? En la ocde la media de largo plazo del precio de la vivienda se corresponde con 15 años de alquiler. Por algo será.

A los humanos de la burbuja inmobiliaria les prestaron más dinero que matusalem , pero se olvidaron de hacerlos más longevos.

El tesoro planea cubrir unas necesidades brutas por un valor de 242.400 millones, 65.000 millones más que el año pasado..¡¡¡¡¡

(Si cada año tenemos que pedir más dinero prestado, nos engañan vilmente cuando nos dicen que somos ricos...devolvemos nuestros préstamos pidiendo más dinero prestado..... ¿Qué ocurrirá cuando decidan no prestarnos más?).

La deuda del crédito,en la España a partir del año 1995: es el traje.....sin ella estariamos desnudos, seriamos como siempre fuimos unos pobretones

Por eso volvemos a precios de 1995: la realidad "desnuda "

En el equilibrio se necesitan más ajustes.... se está ajustando ?, Luego no está en el punto de equilibrio.....luego me quieres cobrar de más: "luego no compro".

Tranquilos, si aqui nadie se escapa sobre todo a los propietarcillos ,que los tienen bien agarrados por los huevines del registro

http://www.idealista.com/news/node/add/comment/677267/709977

Si la gente asume que solo puede adquirir una casa mediante una hipoteca de por vida, el problema no se arreglará.

Pero si la gente se niega a aceptar una esclavitud primero y un suicidio financiero después (desahucio con la deuda por pagar)

Los precios no tendrán más remedio que bajar.

El problema es que aquí ha habido muchos tontos que se han entregado al banco, y por eso han subido los precios.

Mientras haya tontos, habrá negocio bancario y viviendas caras.... así funciona esto.

Es doloroso, pero la sociedad española lo ha consentido y lo ha visto hasta normal.

Yo por ahí no voy a pasar nunca.

Mi libertad y tranquilidad bien valen mi alquiler mensual.

Allá cada cual con lo que hace.

Pero la sociedad española está llena de gente que no se ha enterado aún de qué va la película.

(Las casas siempre fueron= 4 años netos de sueldo, y se pagaban en 10 años)

Por eso cuando los veo montando numeritos sobre daciones en pago y tal, no me dan ninguna pena, se lo merecen.

Para poder comentar debes Acceder con tu cuenta