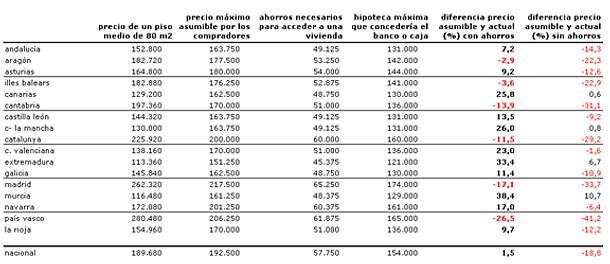

&Middot; El precio debería descender en Cataluña y Madrid un 11,5% y un 17,1% respectivamente para ser accesibles a una pareja media que además cuente con el 30% de ahorros para la compra inicial

&Middot; El País Vasco es la comunidad donde existe mayor desajuste (-26,5%) entre la renta disponible de una pareja media y el precio de la vivienda que podrían comprar

&Middot; La clave está en el ahorro: si una pareja cuenta con al menos el 30% (20% de entrada + 10% de gastos de compra) ya es posible comprar una casa media en al menos 11 comunidades autónomas

Una pareja heterosexual en España con ingresos medios Y ahorros para hacer frente al 20% del importe ya puede comprar una vivienda media en la mayor parte del estado, siempre que no resida ni trabaje en Cataluña, Madrid o País Vasco según el último estudio publicado por idealista.com, portal inmobiliario líder en España

Los datos son claros: una pareja que disponga de los ahorros necesarios para afrontar el pago del 20% del valor de tasación de la vivienda y el 10% de los gastos de la compra y cuente al menos con el sueldo medio actual –tanto a nivel estatal como autonómico- ya puede comprarse una casa de segunda mano

Sin embargo la situación en los grandes mercados inmobiliarios españoles es inversa: en la comunidad de Madrid los precios de la vivienda usada deberían bajar un 17,1% para que una pareja con ingresos medios en esta comunidad pueda acceder a una vivienda media, siempre y cuando tenga ahorrado al menos el 20% del valor de tasación del inmueble y otro 10% para gastos de compra. En Cataluña este descenso debería ser del 11,5%

La mayor diferencia entre los sueldos y el precio actual de la vivienda se produce en el País Vasco, donde las parejas medias necesitarían una rebaja en el precio de la vivienda de un 26,5% Para poder optar a una. Otras tres comunidades más tienen saldos negativos entre vivienda y salario: Cantabria, con un -13,9%, Baleares, con un -3,6% y Aragón, con un -2,9%

Sin ahorros es casi imposible comprar casa

La compra de una vivienda se vuelve prácticamente imposible en la mayoría de las comunidades autónomas españolas para una pareja que no tenga ahorros iniciales y por lo tanto los descensos de los precios deberían ser más acusados si se elimina del cálculo de la compra la posibilidad de que la pareja compradora no cuente con algo de dinero ahorrado

Si un banco tuviera que financiar el 100% de la compra de una vivienda de segunda mano en la que los compradores no tienen nada ahorrado, los precios medios de la vivienda usada deberían caer más de un 33% en la comunidad de Madrid, casi un 29% en Cataluña o un 40% en el País Vasco En realidad esta práctica es muy poco frecuente ya que la entidad bancaria, por norma general, no presta más del 80% del valor de tasación de la vivienda

Contrariamente a los datos que refleja el estudio, la vivienda comienza a repuntar en los mercados más inaccesibles, Cataluña, Madrid y País Vasco, sin haberse realizado el ajuste necesario por lo que se corre el riesgo de salir de la crisis dejando absolutamente fuera de mercado a muchos ciudadanos

Para Fernando Encinar, jefe de estudios de idealista.com, “durante casi una década los precios de la vivienda subieron mucho más que los salarios; las caídas de precios que se han producido en los últimos 2 años en los principales mercados inmobiliarios todavía no son suficientes. El único escenario en el que el sector podría volver a la normalidad es un ajuste de precios severo y rápido que permita a las familias con ingresos medios volver a entrar en el mercado”

Encinar matiza que “aunque existan comunidades, como Murcia o Extremadura, en las que algunas parejas puedan afrontar con ahorros la compra de una vivienda la amplia oferta disponible en estos mercados obligará a sus propietarios a seguir bajando los precios para poder cerrar la operación”

Nota metodológica

El estudio se ha realizado analizando qué vivienda podría comprarse una pareja heterosexual que tenga unos ingresos medios mensuales y quiera adquirir una vivienda media (en torno a 80m2). Se han barajado 2 posibilidades:

- La pareja tiene los ahorros necesarios para necesitar únicamente una hipoteca por el 80% del valor de tasación de la vivienda porque ya tiene ahorrados el 20% restante de la tasación y el 10% para los gastos de compraventa

- La pareja no cuenta con ahorros y necesitaría, además de la hipoteca al 100%, disponer del 10% de los gastos de compraventa

Esta pareja no cuenta con ayuda familiar ni quiere presentar como avalistas a familiares y/o amigos

Para realizar los cálculos hemos utilizado los siguientes datos medios:

1) pareja heterosexual entre 25 y 45 años, sin hijos

2) sueldos medios en función de su lugar de residencia y de su sexo (ine 2007)

3) financiación: hipoteca al 80% con interés medio del 4% a 25 años

4) la pareja puede destinar un 30% de sus ingresos netos al pago de la hipoteca

5) superficie construida de la casa: 80 m2

6) ahorros necesarios, hipoteca posible y precio posible: la cuota equivale a una hipoteca total si se quiere financiar el 80% de la casa. Con ese cálculo se obtiene un precio posible de vivienda. El 30% del precio de la vivienda es lo que se necesita tener ahorrado como pago adelantado de la casa y los impuestos y gastos derivados

7) los precios medios de la vivienda están expresados en euros/m2 y se han calculado teniendo en cuenta el último índice de precios de idealista.com correspondiente al mes de mayo: https://www.idealista.com/descarga.jsp?archivo=indice_mensual_precios_05_2010.pdf&origen=C03

8) salarios medios brutos según el ine (2007) a partir de los cuales se ha calculado la renta disponible para cada uno de los casos analizados: http://www.ine.es/prensa/np568.pdf

Últimos salarios publicados por el ine

| Hombre | Mujer | |

| Nacional | 22.780 | 16.944 |

| Andalucía | 20.042 | 14.399 |

| Aragón | 22.771 | 15.694 |

| Asturias | 23.348 | 16.377 |

| Illes Balears | 20.847 | 16.627 |

| Canarias | 18.196 | 15.721 |

| Cantabria | 21.050 | 14.915 |

| Castilla León | 20.395 | 15.028 |

| C- la mancha | 19.350 | 15.095 |

| Catalunya | 25.110 | 18.137 |

| C. Valenciana | 20.519 | 15.568 |

| Extremadura | 17.280 | 14.554 |

| Galicia | 19.511 | 15.008 |

| Madrid | 27.610 | 19.689 |

| Murcia | 19.052 | 14.243 |

| Navarra | 25.273 | 18.129 |

| País vasco | 26.911 | 19.772 |

| La Rioja | 21.179 | 15.638 |

Datos en euros brutos por año

141 Comentarios:

Señores propietarios, está claro que deben bajarse de la mula

Cuando tu seas propietario haber si piensas igual espabilao.y tu espera y espera para ver si pillas una ganga que mientras ves tirando el dinero cada mes de alquiler.

Sres futuros compradores, está claro que tiene que disponer de mas dinero para comprar una vivienda, con crisis o sin crisis, la vivienda en España y en Europa vale muchos euritos. Siempre podeis cambiar de coche o 4x4.

La cosa no es tan simple como "bajarse de la mula". A veces por más que se quiera no se puede bajar el precio de venta porque el piso tiene todavía una hipoteca pendiente que se tiene que cubrir. No se puede vender el piso por debajo de ese precio por más que te vengan "potenciales" compradores a pitorrearse en tu cara diciendo que les vendas el piso a menor precio y te quedes tu con parte de la hipoteca. Con un par!

La cosa no es tan simple como "bajarse de la mula". A veces por más que se quiera no se puede bajar el precio de venta porque el piso tiene todavía una hipoteca pendiente que se tiene que cubrir. No se puede vender el piso por debajo de ese precio por más que te vengan "potenciales" compradores a pitorrearse en tu cara diciendo que les vendas el piso a menor precio y te quedes tu con parte de la hipoteca. Con un par!

************************

O sea que tú no quieres pagar tu hipoteca por excesiva y quieres vender.

Pero no puedes vender por el excesivo precio que pones al piso, que hace que los compradores tengan la misma sensación que tú, querer deshacerse del marrón cuanto antes.

Pues la gente decide que para marrón mejor te lo quedas tú que fuiste el primero en quedar "pillado".

No?

Tu no vendas, apechuga ahí con la hipotequita durante veinte años más y luego te lo piensas, como un machote, que no se diga. Que en veinte años esto seguro se recupera.

La cosa no es tan simple como "bajarse de la mula". A veces por más que se quiera no se puede bajar el precio de venta porque el piso tiene todavía una hipoteca pendiente que se tiene que cubrir. No se puede vender el piso por debajo de ese precio por más que te vengan "potenciales" compradores a pitorrearse en tu cara diciendo que les vendas el piso a menor precio y te quedes tu con parte de la hipoteca. Con un par!

************************

O sea que tú no quieres pagar tu hipoteca por excesiva y quieres vender.

Pero no puedes vender por el excesivo precio que pones al piso, que hace que los compradores tengan la misma sensación que tú, querer deshacerse del marrón cuanto antes.

Pues la gente decide que para marrón mejor te lo quedas tú que fuiste el primero en quedar "pillado".

No?

Tu no vendas, apechuga ahí con la hipotequita durante veinte años más y luego te lo piensas, como un machote, que no se diga. Que en veinte años esto seguro se recupera.

*************************

Respuesta tan cruel como excelente. Pero es que Este hombrito de arriba se ha retratado. Este es el problema (entre otros muchos) de este país: legiones de pobres diablos estafados que niegan la realidad "por-que-el-piso-es-una-inversión-que-nunca-baja" y que en último extremo cuando empiezan a vislumbrar que su sueño ha explotado como una pompa de jabón, pretenden patéticamente trasladar su problema a otro. Como si los demás estuviéramos poco menos que obligados a solucinarles la papeleta.

Pobre gente!

Efectivamente, tal y como dice idealista este es un escenario teórico sobre a dónde deberían colocarse para estar en equilibrio

Yo creo que en Madrid, Barcelona y esos sitios los precios no llegarán a equilibrio, sino que quedarán por encima por la presión demográfica

Ah, para los que creen que vivir en Madrid les da calidad de vida

El estudio también dice que la "prima" por vivir en Madrid con casa comprada es muy superior a la "prima" de los sueldos por trabajar en Madrid

Lo digo por esos que en las conversaciones sobre "que una casa en Madrid es muy cara" dicen "ya, pero los sueldos son también mayores"

Es cierto, pero insisto, es más cara en proporción la casa en Madrid que el salario de más que cobras en Madrid

Moraleja: ¿No compensa vivir en Madrid?

Pero en Madrid hay muchos más servicios y oferta educativa y cultural que en cualquier otra ciudad y qu eni pagando los tendrías.

Me parece un buen estudio-estadística de justicia social en el que se alerta de que si cerramos ahora la crisis sin más caídas de precios, seguiremos dejando fuera del mercado inmobiliario a mucha gente

Sería una crisis cerrada en falso

Para poder comentar debes Acceder con tu cuenta