Mucho se ha hablado en Europa de la irresponsabilidad de los españoles desde el estallido de la burbuja inmobiliaria en nuestro país. Sin embargo, parece que ocho largos años después hemos aprendido la lección. Al menos eso es lo que muestran las últimas estadísticas de Eurostat, que revelan que hay más familias ‘hipotecadas’ en países aparentemente conservadores con la vivienda, como Noruega, Dinamarca u Holanda, que en España.

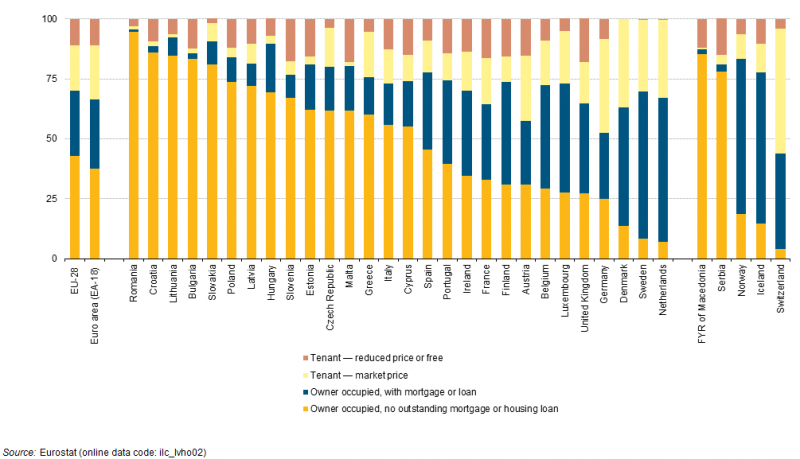

Según los datos de la oficina europea de estadística (los últimos disponibles corresponden al cierre de 2013), ocho de cada 10 noruegos tienen vivienda en propiedad y de estos casi el 65% está pagando un préstamo para su compra, lo que les convierte –porcentualmente– en la nación más ‘hipotecada’ del Viejo Continente. Tras ellos se sitúan los islandeses (62,9%), los suecos (61,4%) y los holandeses (60%).

Estas cifras se sitúan muy alejadas de las que se pueden ver en nuestro país donde, del 77,7% de familias que cuentan con una casa en propiedad, menos de la mitad (el 32%) tiene una hipoteca viva. Este porcentaje es muy similar al de Francia o Alemania, países más responsables que nosotros respecto a la vivienda.

Es más, Eurostat también muestra que hemos dejado de vivir por encima de nuestras posibilidades. España no se encuentra entre los países que más porcentaje de sus ingresos dedican a pagar una casa: un tercio de los griegos y una quinta parte de los daneses dedican más del 40% de su renta disponible a hacer frente a la hipoteca.

Tres ellos se sitúan los habitantes de Alemania (16,4%), Holanda (15,7%) y Rumanía (15,4%). En el extremo opuesto, entre las naciones con menos porcentaje de población gastando más del 40% de sus ingresos en vivienda, se sitúan Malta (2,6%), Chipre (3,3%) e Irlanda y Finlandia (ambas con el 4,9%).

En cuanto al tipo de vivienda más común en la EU, los pisos son la fórmula habitable más común, y ahí los miles de bloques construidos durante los años de la burbuja nos convierten en los reyes: el 65,4% de los hogares de nuestro país son apartamentos. Muy de cerca nos siguen países como Letonia (65,3%) y Estonia (63,8%).

Cada vez más inquilinos

En cuanto al mercado del alquiler, España no es ni de lejos una de las naciones más avanzadas de Europa. Nuestro 22,3% de hogares en régimen de arrendamiento se sitúa en la mitad baja de los países analizados por Eurostat y muy alejado de las naciones punteras como Suiza o Alemania, donde el 56% y el 46,7% de la población vive como inquilina, respectivamente.

Sin embargo, las cifras del sector del alquiler español están mejorando y han crecido en tres puntos porcentuales desde 2008. Eso sí, las viviendas sociales no crecen en igual proporción, suponiendo únicamente una de cada tres viviendas del mercado de arrendamientos.

A los españoles les sigue gustando comprar casa (a pesar de las enseñanzas de la crisis)

Desde el pinchazo de la burbuja inmobiliaria el porcentaje de viviendas en propiedad había ido descendiendo hasta situarse en el 77,7% del parque de viviendas en 2013, frente al 15,4% del alquiler. En cambio, el año pasado el porcentaje volvió a subir, al 78%, en perjuicio del alquiler, que supuso un 14,9% del total, según datos del Banco de España. Los expertos achacan esta leve caída o esta tendencia del alquiler que no termina de arrancar al arraigo de la mentalidad compradora de los es

Las hipotecas nuevas que se firman en España ya son más baratas que las de la eurozona

Las estadísticas del Banco Central Europeo (BCE) muestran que las hipotecas concedidas en julio a los hogares españoles para adquirir una vivienda se firmaron a un interés medio del 2,12%, frente al 2,22% en que se situó la media comunitaria. Es la primera vez desde diciembre de 2013 que los intereses en España logran situarse por debajo lo que, según los expertos, es una señal más del despertar del mercado inmobiliario.

Crowdfunding inmobiliario, ¿qué es, cuál es su rentabilidad y ventajas?

No obstante, este método de inversión también conlleva algunas desventajas:

Las casas con los mayores descuentos de la última semana, ¡toma nota!

Si estás buscando una oportunidad para comprar vivienda al mejor precio, esta selección te interesa. Cada semana, el mercado inmobiliario ofrece verdaderos chollos, y hoy te traemos las casas con los mayores descuentos de los últimos días. ¡Toma nota y no dejes pasar tu oportunidad!

La vivienda en Murcia sigue subiendo en julio y ya es un 12,7% más cara que hace un año

El precio medio de la vivienda en Murcia alcanzó en julio de 2025 los 1.444 euros/m², según los datos publicados por idealista. Esto supone una subida mensual del 2,7%, un aumento del 8,2% en el último trimestre y un fuerte crecimiento del 12,7% interanual.

¿Cuál es el mejor momento para vender una casa? Todo lo que hay que tener en cuenta

Una mudanza por trabajo, el nacimiento de un hijo o la necesidad de encontrar una vivienda más adecuada: existen diversas razones que pueden llevar a querer vender una propiedad y comprar una nueva. Sea como sea, es un paso importante en la vida, y por eso, habría que preguntarse: ¿cuándo es el mejor momento para vender una casa? Es casi imposible dar una única respuesta a esta pregunta, ya que no hay un momento ideal. Sin embargo, hay varios factores a considerar, como, por ejemplo, que la

3 Comentarios:

al igual tenemos razon

Vaya articulo mas reaccionario. Ya sabemos q las estadísticas son muy sufridas. Se les sobrenombra como números mas mentiras. Que hemos vivido por encima de nuestras posibilidades? Que ahora somos " mas" responsables.....antes q eramos? Seguro q el tipo q escribe este articulo se ha puesto las botas con la crisis q padecemos la mayoría. El o sus amigos.

Información insuficiente. Nunca se dice el plazo de las hipotecas que se firman. Es preciso saber cual es el plazo máximo que se permite y cual es el plazo medio de las hipotecas. No es lo mismo que el 40% de la población tenga una deuda que vence en 2 años, a que un 20% tenga deudas que vencen en 20 años. En el primer caso, la inmovilización de recursos es menor que en el segundo y por tanto los riesgos para la economía son mucho más limitados.

El plazo de los préstamos es la principal variable en la creación de nuestra burbuja (algo tuvo que ver también la bajada de tipos).

Cuanto menor sea el plazo de la hipoteca menos riesgos genera el endeudamiento de la población.

Es preciso que por ley se regule el plazo máximo de las hipotecas, que no deben superar los 15 años, en casos extraordinarios. Una sociedad sana no puede permitir que sus ciudadanos se encadenen a un crédito que se extiende a toda su vida laboral para adquirir su vivienda.

Para poder comentar debes Acceder con tu cuenta