“Como eres un buen cliente del banco hemos decidido ofrecerte un acuerdo para la cláusula suelo y solucionarte el problema”. Así empiezan la gran mayoría de historias de clientes a los que la entdad financiera no les quiere devolver integramente lo cobrado de más que llegan a la plataforma reclamador.es.

Aunque hace más de un año que algunas entidades tratan de eliminar de esta forma algunas cláusulas hipotecarias abusivas para su propio beneficio, desde finales de abril -tras conocerse que después del verano se conocerá la decisión del Tribunal de Justicia de la Unión Europea (TJUE) sobre la retroactividad de las cláusulas suelo- se ha intensificado la estrategia de algunas entidades para protegerse y no devolver lo completamente lo pagado de más por la aplicación de la cláusula suelo.

Los clientes se debaten ahora entre firmar estos acuerdos, que el banco de toda la vida les ofrece de forma insistente, o reclamar judicialmente y esperar a ver que resuelve el TJUE.

Para Pablo Rabanal, CEO de reclamador.es, “los afectados por cláusula suelo son los nuevos preferentistas en España, en el sentido que desde el banco se les engaña con un supuesto trato preferencial cuando en la realidad les están recortando derechos de manera premeditada"

Por eso, la plataforma denuncia este tipo de prácticas con las pruebas de acuerdos ofrecidos por distintas entidades en España, y explica por qué éstos son dañinos y están fuera de toda buena praxis bancaria:

1.- Abusar de la confianza de los clientes de toda la vida

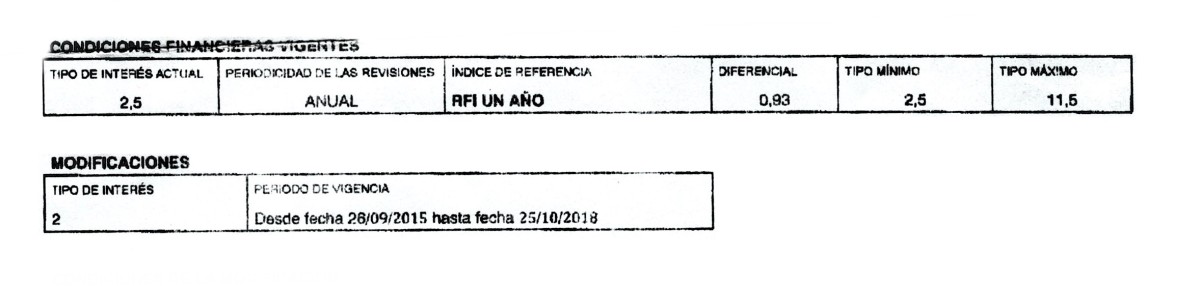

En los acuerdos propuestos por el Banco Sabadell se encuentran referencias a que éstos se enmarcan dentro de una “relación preferente y de confianza con la entidad”. Argumento similar al usado para la venta de productos que acabaron anulándose de forma masiva ante la presión social y judicial, como el de las participaciones preferentes.

autorizado

Extracto de un acuerdo propuesto por el Banco Sabadell

2.- Renunciar por desconocimiento

Los acuerdos incluyen la renuncia a acciones legales por parte del cliente, por lo que éste no podría recuperar el dinero que ha estado pagando de más al banco durante los años en los que se le ha aplicado la cláusula suelo. En muchas ocasiones, el cliente vuelve a firmar por desconocimiento. Y es que los bancos ofrecen una solución amistosa con trampa, al introducir una nueva condición en los contratos donde el cliente renuncia a futuras reclamaciones.

autorizado

Extracto de un acuerdo propuesto por el Banco Gallego (Grupo Banco Sabadell)

autorizado

Extracto de un acuerdo propuesto por el Banco Sabadell

autorizado

Extracto de un acuerdo propuesto por Banca March

autorizado

Extracto de un acuerdo ofrecido por el Grupo Unicaja

autorizado

Extracto de un acuerdo ofrecido por Banco Mare Nostrum

Cláusulas de confidencialidad. Los acuerdos que ofrecen algunos bancos limitan al cliente a la hora de contar su historia porque los bancos persiguen que el asunto de las cláusulas suelo quede debajo de la alfombra y que los clientes no reclamen el dinero que les corresponde.

autorizado

Extracto de un acuerdo propuesto por el Banco Sabadell

autorizado

Extracto de un acuerdo propuesto por CAJA3

4.- Asustar al cliente con la subida de intereses

Algunas entidades ofrecen eliminar la cláusula suelo a través de modificar la hipoteca a tipo fijo. De este modo, se asegura que el cliente pierda la opción a reclamar todo lo que ha estado pagando de más durante años. Si el afectado se niega, el banco incluso le anuncia una subida de intereses.

autorizado

Extracto de acuerdo ofrecido por el Grupo Unicaja

autorizado

Extracto de acuerdo ofrecido por el Banco Sabadell

5.- Que parezca que ha sido propuesto por el cliente

Otro de los abusos que se pueden encontrar en los acuerdos presentados por los bancos es la de ofrecer la firma de un acuerdo redactado en primera persona como si fuese el cliente quien haya propuesto esas condiciones y no otras. Según ha podido comprobar reclamador, el Banco Popular es uno de los que lo propone sus usuarios.

autorizado

Extracto de acuerdo ofrecido por el Grupo Banco Popular

6.- Retirar la cláusula suelo motu proprio sin hacer mención a las cantidades ya pagadas

Otra estrategia de los bancos ha sido la de retirar la cláusula suelo de forma voluntaria en los últimos 3 años y sin hacer firmar ningún documento al cliente. En este supuesto la entidad bancaria pretende que los afectados se olviden de reclamar todo el dinero que han pagado de más, ya que el banco ha procedido con “buena fe”. En esta situación estarían clientes de Bankia, Banco Popular o La Caixa.

No todo queda por escrito…

Además de estos ejemplos, que algunas entidades reflejan por escrito, existen otras tácticas que están sufriendo los afectados por cláusulas suelo que no quedan reflejadas en papel. Por eso reclamador expone estos puntos y anima a las personas a las que se les ofrezca este tipo de condiciones que reclamen.

7.- Presión continua

Los testimonios coinciden en que se les da un plazo escaso de unos días para que firmen estos acuerdos y que si no lo hacen en el periodo establecido perderán la opción de acogerse al pacto ofrecido por el banco.

8.- No te lleves el documento si no lo firmas

Las entidades bancarias, en muchos casos, evitan que el cliente se lleve consigo el documento con el acuerdo para asesorarse con la ayuda de un profesional antes de la firma. Ante esta situación deben saltar todas las alertas. Si esto sucede, reclamador explica que es posible que el banco esté intentando engañar al cliente una vez más.

9.- Demora de plazos

También son habituales las trabas a la hora de facilitar documentación contractual al cliente. Muchos son las personas que por distintos motivos no tienen su escritura de préstamo hipotecario en casa o tienen la suya pero les falta la del promotor a la que se subrogaron. Los bancos alargan la entrega de esta documentación para poder dilatar el proceso de los que quieren demandar. reclamador recomienda pedir esta documentación por escrito y guardar un acuse de recibo para poner en marcha los plazos legales que el banco está obligado a cumplir.

10.- Te anulo la cláusula suelo pero te vendo un seguro de hogar

Otros clientes explican a reclamador que como condición para firmar ese acuerdo les piden que firmen los seguros de hogar y de vida con el banco para poder concederles la operación.

Éste es un aspecto que no se refleja por escrito en los contratos pero que se repite en muchas de las historias de clientes del Banco Sabadell. Es una doble trampa, ya que si estos clientes tienen los seguros en otra aseguradora distinta a la del banco es porque están pagando menos y con mejores condiciones.

Noticias relacionadas

El BCE obliga a la banca española a calcular el daño causado por las cláusulas suelo

BBVA, CaixaBank, Popular, Sabadell y Bankia pasarán el próximo mes de julio un nuevo test de estrés dirigido por el Banco Central Europeo (BCE) y éste quiere aprovechar el análisis para que la banca incluya el impacto económico que tendría devolver el dinero cobrado de más por las cláusulas suelo.

El Banco de España estima que la retroactividad de las cláusulas suelo minaría el bienestar de los ciudadanos

En un informe confidencial el Banco de España defiende ante el Tribunal de Justicia de la Unión Europea que la retroactividad total de las cláusulas suelo podría haber minado la capacidad de la banca para contribuir a la recuperación y al bienestar de los ciudadanos. Añade que devolver el dinero cobrado de más por este tipo de cláusulas tendría consecuencias negativas desde el punto de vista de la estabilidad financiera y el crecimiento de la economía española.

1 Comentarios:

Están haciendo lo mismo en el Popular con los bonos convertibles. Te ofrecen un depósito con un buen interés por el importe suscrito pero te cuelan una cláusula de renuncia a reclamar.

Para poder comentar debes Acceder con tu cuenta