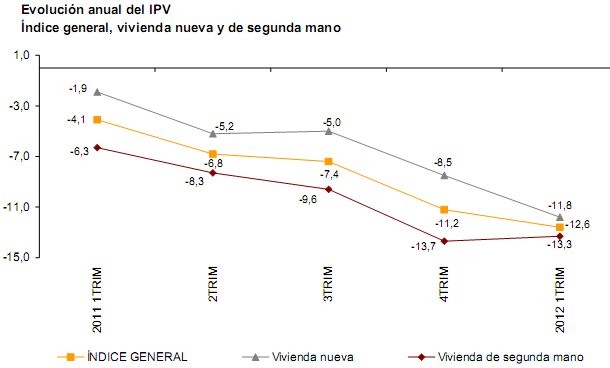

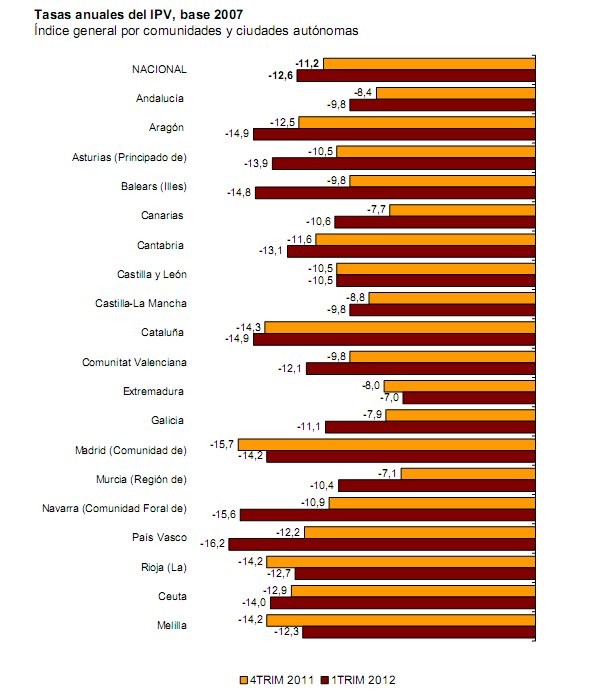

El precio de la vivienda libre cayó un 12,6% en el primer trimestre respecto al mismo periodo del pasado año, según los datos del índice de precios de vivienda (ipv) del instituto nacional de estadística (ine). Se trata de la mayor caída de precios desde el primer trimestre de 2007

El descenso es 1,4 puntos porcentuales superior a la del cuarto trimestre de 2011 y provoca además que se encadenen 16 a la baja. El ritmo de los últimos trimestres se ha ido acelerando y ha ido pasando del 4,1% en el primer trimestre de 2011, al 6,8% en el segundo, al 7,4% en el tercero, al 11,2% en el cuarto y al 12,6% del último trimestre

Sólo en el primer trimestre, el precio de la vivienda libre descendió un 5%, frente al valor del cuarto trimestre de 2011. El precio de la vivienda nueva descendió un 11,8% en tasa interanual y el de la vivienda usada experimentó una reducción interanual del 13,3%

Para Fernando Encinar, jefe de estudios de idealista.com , "El descenso está en línea con los datos que desde idealista.com se venían avanzando. La situación de la economía española y las medidas gubernamentales acerca de las provisiones al sector financiero están ayudando a acelerar la caída de precios, una tendencia que se acentuará a lo largo de los próximos trimestres. Mientras tanto, los vendedores no tendrán más remedio que adelantar los descuentos y bajar aún más el precio si quieren cerrar el operación"

37 Comentarios:

A mi mi casero le tengo muy contento pues me rebajó un 30%

Pero me sigue teniendo

Si no a ver quien le va a pagar su hipoteca ?

Duerme cagao de que me vaya y le desahucien

Por cierto y por crear polémica. En mi opinión la bajada de precios (sea la que sea) es acorde con la bajada del poder adquisitivo del ciudadano. Por lo que, que baje un 30, 40 o 50% no significa que el acceso a la compra sea un 30, 40 o 50% más fácil para el ciudadano, que por otro lado tiene que vivir en algún lugar, por eso pregunto de nuevo..... ¿Bajan los alquileres en proporción?

Saludos,

¿Nadie va a contestar a esto?

¿Bajan los alquileres en proporción?

Saludos,

¨¨¨¨¨¨¨¨¨¨¨¨¨¨¨¨¨¨¨¨¨¨¨¨¨¨¨¨¨¨¨¨¨¨¨¨¨¨

Claro que bajan, si pagas menos, eso quiere decir que debes menos, incluso si pidieras un prestamo para alquilar tambien te apalancarias con menos

Se trata de que sirve mejorando en cualquier caso :

- Tanto para los que no bajan sus ingresos y sale más beneficiado

- Como al que le bajan los ingresos pero necesita menos financiacion para vivir

Jesús Encinar opinaba distinto en twitter hace unos días.... idealista que piensa?

Sin dudas el decrecimiento economico, el bajo nivel de transaciones comerciales, disminucion del consumo se ha afectado a niveles increibles la caida de proviciones al sector financiero.

Los bancos estan abocados a suplir toda esta caida con productos que esten acorde al momento en que vivimos, la venta de vivienda cae porque no hay compradores , la solucion es bajar precrios y obtener lo "que se pueda "ahora porque la dinamica dice que no dentro de un año sino dentro de noventa dias estamos hablando de otra situacion distinta y los pisos seguiran bajando.

Algunas personas creen que la ayuda a los bancos solucionaran todos los problemas de la finanzas y no es asi, los bancos tienen sus deudas, los bancos tienen balances que hacer y necesitan dinero.

Solo la creacion de empleo, inyeccion de capital extranjero en distintos sectores de la economia hara posible que el consumo alcanse niveles necesarios para que solidifiquen las finanzas española.

La solidaridad financiera no existe, a cada ayuda que se reciba biene acompañada de intereses. El problema de España lo tenemos que solucionar todos los españoles, el gobierno toma medidas que aunque discrepemos son necesarias y ayudaran en materia de finanzas, pero no son suficientes, hay que buscar inversores fuera de nuestras fronteras y que inviertan aqui.

Entre todos podemos poner nuestro granito de arena para hacer que España este entre los paises mas prosperos .

Uuuu

Señores y señoras,yo hice fortuna ladrillera.

Yo, ciudadano pequeño sin herencia alguna y que me viene a unas islas hace 24 años para un trabajo medio de funcionario, con una mano delante y otra detrás. Empece como cualquiera. Compré un pisito de 50m para vivir en el año 91 por 6,5 millones de pesetas. Al cambio 39.000€. Pague intereses del 18% en los años 92-93-94. En el año 98 me fui a otro de 88m2 por 16 millones de pesetas. Arrendé el pisisto, después lo vendí por 17 millones en el año 2001 y aportando los 17 compré un local de 50mm y lo arrendé. me compré otros dos pisitos en la playa en el año 2002. Vendí el de 16 por 38 en el año 2004, con la diferencia entre la hipoteca compré otro local por 48 mm aportando 18. En el 2006 compré dos áticos sobre plano, vendí uno en el 2008 antes de escriturar y arrendé el otro. Y ahora 2012 he comprado otro, aportando 60000€ y cogiendo prestados otros 125000.

¿Cómo es que he sido tan hábil para solicitar tanto préstamo? Tengo las respuestas pero son secreto de suamrio.

¿Qué deuda viva tengo ahora? 500.000€

¿Qué rentas me producen las inversiones ladrilleras? 6000 € brutos mensuales

Cobertura sobre préstamos 260%

¿Valoración de las inversiones actuales? No podría contestar, no hay demanda.

¿Perspectivas? Hay que dejarse de especular y ser muy prudentes, los inmuebles también dan problemas.

¿Consejos para alguien? No te dejes aconsejar por nadie.

Para poder comentar debes Acceder con tu cuenta