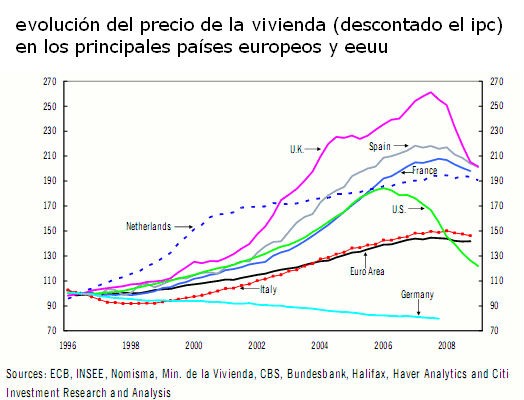

Citigroup ha publicado un informe sobre la zona euro en el que explica que "los precios de la vivienda de los países que experimentaron un boom del sector inmobiliario apenas han empezado a reflejar la crisis financiera y la recesión económica, contrario a lo ocurrido en estados unidos y reino unido, donde las caídas son extensas y generalizadas"

En su opinión, "todos los ratios que mueven los precios de la vivienda y las cifras de accesibilidad sugieren que nos queda por delante una significativa caída de los precios inmobiliario en la mayoría de los países europeos", entre los que cita a España

El banco americano indica que "basándonos en el análisis de los ciclos de precios inmobiliarios, la caída de los precios de la vivienda podría durar entre cinco y seis años". Por ello, alerta que "los efectos sobre la riqueza de los hogares, la actividad constructora y el crecimiento económico podrían prolongarse durante un largo periodo"

La firma se muestra extañada por el diferente comportamiento de países como España comparado con lo ocurrido en eeuu y reino unido, que llevan pérdidas de más del de entre el 34 y 23% respectivamente, y pese a que durante años atrás tuvieron unas alzas semejantes o superiores. Por ello, y a la vista de los datos internos de cada país, concluyen que "es simplemente una cuestión de tiempo que llegue a estos países (España, Francia, Italia u holanda) una inevitable, significativa y prolongada caída de los precios reales de la vivienda (descontando los efectos de la inflación)"

Citigroup diferencia claramente dos tipos de países dentro de la zona euro. Por un lado coloca a Alemania, Austria y Portugal, que no siguieron la tendencia alcista de los precios de la vivienda durante la década pasada y que incluso no subieron ni siquiera de acuerdo con la inflación. Por otro sitúa a los países del boom, entre los que coloca a España, Francia, Italia y holanda. Apunta que cada países es un mercado diferente y que no conviene generalizar sobre las razones que propiciaron el boom, ni sobre cómo saldran de la crisis

Así, señala que aunque todos tocaron techo alrededor del cuarto trimestre de 2007 y primero de 2008, su comportamiento posterior no es homogéneo. Así, España lleva perdido ya un 7,3%, mientras que holanda apenas ha visto erosionado el precio de sus casas un 2,1%

Por ello, apunta que la ausencia de una corrección más Drástica en estos países no está justificada según los términos sobre los que suelen basarse los precios de la vivienda (tipos de interés, producto interior bruto -PIB- per cápita y población). Según el banco, estas tres variables fueron el caldo de cultivo ideal para la subida del precio de la vivienda en España, ya que tuvo la mayor caída de los tipos de interés entre 1996 y 2006 y también el mayor alza del PIB per cápita de Europa. Además, su demografía también jugó a favor, ya que fue el único país de los analizados en los que creció la población en disposición de comprar casa (con una edad de entre 25 y 49 años)

Sin embargo, en los próximos años se espera que estos factores jueguen en contra, ya que citigroup estima que habrá una caída del PIB per cápita y de la población. Por el lado de los tipos de interés, el banco señala que problablemente han tocado suelo. Por ello, recuerda que anteriores ciclos negativos de los precios de la vivienda han traído caídas del 25% y que han durado de media 5 años y medio

Para este ciclo, citigroup espera correcciones de entre el 20 y 30% dependiendo del país y ven "improbable que acabe antes de cuatro o cinco años"

308 Comentarios:

"Por ejemplo, Ud. Compra suelo a 1 euro m2. Diez años mas tarde construye y como entonces el suelo se cotiza a 100 e/m2, Ud. En los costos de la casa el precio que pone es 100 e/m2. ¿Correcto?"

Efectivamente así es como lo han hecho. Realmente lo que han hecho es:

_Buscar suelo y añadir coste de producción (todo se entiende)

_Repecutir su margen (casi siempre un 30%) y dividirlo por el m2 construido para obtener el precio de la vivienda.

_Vender

Si vendías incluso antes de la licencia (que se ha hecho sólo con el proyecto básico) ( 6 meses más o menos) el margen de reposición es más parecido al del supermercado que del que habla anónimo 1.

Esto expica que durante los años donde existían ventas (y con el modelo de negocio utilizado durante los 10 últimos años) el precio medio de subida de vivienda fuera como mínimo incrementado un 10% anual.

Como las expectativas futuras son de no venta no funciona el modelo utilizado.

Viernes, 29 mayo 12:58 anónimo Gracias por por su aclaración. Que quede claro que de contabilidad y demás entiendo lo mismo que de capar ranas. Así que perdonen mi ignorancia, pero a mi entender esas no me parecen formas razonables de hacer la cuestas. (Insisto que no sé nada del tema) Par mi los costes debería ser lo que te ha costado el producto: si el suelo te cuesta 1 e/m2, entonces el coste sería de 1 e/m2; corregido eso sí de la posible inflación; pero en ningún caso lo que obtendrías si vendieses el suelo; puesto que tú no las pagado a ese precio. De nuevo gracias y perdón por mi ignorancia.

A.-valoración del s u e l o:

1. Como norma general, el suelo, edificado o sin edificar, se valorará por el valor de repercusión definido en pesetas por metro cuadrado de construcción real o potencial, salvo en los casos siguientes, en que se podrá valorar por unitario, definido en pesetas por metro cuadrado de suelo:

Cuando las circunstancias de reducido tamaño del suelo de naturaleza urbana, número de habitantes, inexistencia o escasa actividad del mercado inmobiliario lo aconsejen, y así se justifique en la ponencia de valores.

Cuando se trate del suelo de las urbanizaciones de carácter residencial en edificación abierta, tipología unifamiliar; del destinado a usos dotacionales, tales como deportivos, sanitarios, religiosos, etc., y de aquellos otros destinados a sistemas generales del territorio.

En municipios con planeamiento adaptado al texto refundido de la Ley sobre Régimen del Suelo y Ordenación Urbana se tendrá en cuenta el aprovechamiento correspondiente, de conformidad con el mencionado texto, en la fijación de valores unitarios.

Cuando por la complejidad u otras circunstancias contempladas en la ponencia de valores no fuera aconsejable utilizar el valor de repercusión.

Cuando se trate de suelo de uso industrial, situado en urbanizaciones (consolidadas o sin consolidar) con dicha tipología, y cuando exista indefinición de la edificabilidad o ésta sea consecuencia del tamaño de las parcelas o del volumen de las construcciones.

El suelo sin edificar, cuando las circunstancias propias del mercado o del planeamiento lo exijan.

2. El valor de r-e-p-e-r-c-u-s-i-ó-n básico del suelo en cada polígono o, en su caso, calle, tramo de calle, zona o paraje, se obtendrá mediante el m-é-t-o-d-o r-e-s-i-d-u-a-l. Para ello se deducirá del valor del producto inmobiliario el importe de la construcción existente, los costes de la producción y los beneficios de la promoción.

3.Las parcelas sin edificar podrán valorarse por repercusión (VRC), aplicado a los metros cuadrados de construcción susceptibles de edificarse en las mismas, o bien por unitario (VUC), aplicado a los metros cuadrados de superficie de suelo, con las correcciones que procedan en ambos casos.

4. Las parcelas subedificadas podrán valorarse por repercusión, aplicado a los metros cuadrados de construcción susceptibles de edificarse en las mismas, o bien por repercusión, aplicado a los metros cuadrados de construcción realmente edificada. En este último caso, el resultado obtenido podrá incrementarse en concepto de valoración del derecho de vuelo, por el procedimiento que establezca la ponencia de valores, con las correcciones que procedan en ambos casos.

5. Cuando se valoren parcelas cuya superficie realmente construida sea mayor que la que puede deducirse de la ponencia de valores como susceptible de edificarse, el valor de repercusión podrá aplicarse sobre dicha superficie realmente construida, con las correcciones que en su caso procedan.

6. En todo caso, y siempre que exista un valor de repercusión, se calculará el valor unitario correspondiente, aplicando la fórmula:

VU = VR0 x E0 + VR1 x E1 + VR2 x E2 + ....

En la que:

VU: valor unitario en pesetas/m² De suelo.

VR0, vR1, vR2: valores de repercusión diferenciados por usos, en pesetas/m² De construcción.

E0, e1, e2: edificabilidades diferenciadas por usos, en metros cuadrados de construcción/m² De suelo.

B.- valoración de las construcciones:

1. Para valorar las construcciones se utilizará el valor de r-e-p-o-s-i-c-i-ó-n, calculando su coste actual, teniendo en cuenta uso, calidad y carácter histórico-artístico, depreciándose, cuando proceda, en función de la antigüedad, estado de conservación y demás circunstancias contempladas para su adecuación al mercado.

Se entenderá por coste actual el resultado de sumar al coste de ejecución, incluidos los beneficios de contrata, honorarios profesionales e importe de los tributos que gravan la construcción.

C.- Factores correctores del valor del suelo:

-Parcelas con dos o más fachadas a vía pública

- Longitud de fachada inferior a la mínima del PGOU

- Forma Irregular

- Fondo excesivo

- Superficie distinta a la mínima de parcela del PGOU

- Inedificabilidad temporal( normalmente por circunstancias urbanísticas o legales, debidamente justificadas, resulten total o parcialemente inediifcables)

- Afectados a suelos destinados a promoción de vivienda pública.

D.- Factores Correctores del valor de las construcciones:

- Antigüedad de la construcción

- EStado de conservación( normal, regular, deficiente o ruinoso)

- Fecha de actualización de los edificios superiores a 25 años de estar construidos.

E.- Factores correctores de los valores de suelo y de las construcciones:

- Depreciación funcional o inadecuación(diseño, instalaciones o usos inadecuados)

- Viviendas y locales interiores

- Fincas afectadas por cargas singulares ( histórico artístico según el nivel de protección integral, estructural, ambiental)

- Fincas afectadas por situaciones especiales de carácter extrínseco ( futuros viales, inconcreción urbanística, expropiación, reparcelación, fuera de ordenación por uso,.....)

- Apreciación o depreciación económica.- Para a-j-u-s-t-a-r los valores y precios resultantes a la r-e-a-l-i-d-a-d del mercado inmobiliairio, por razones c-o-n-t-r-a-s-t-a-d-a-s de alta demanda en el mercado, inexistencia de otro producto similar, por alta calidad en las características constructivas y también para evaluar un bajo precio por f-a-l-t-a- de mercadoy caída en desuso, todo ello enmarcado en zonas determinadas y concretas, que podrán definirse en su caso según tipologías constructivas o usos de edificación. Tambien puede ser utilizado este factor, para atender a distintas situaciones de mercado dentro de un mismo inmueble, como pudiera ser el el incremento del valor derivado de la existencia de áticos, construcciones escalonadas con terrazas de uso privativo.

Este último su aplicación deberá ser justificada.

El campo de aplicación de cada uno de los factores correctores del suelo, contrucción o ambas, deberá ser definido por el tasador de la finca a valorar.

Espero les sirva.

Pd.- todo un placer visitar, recoger escrituras, datos del catastro, factores a considerar, el entorno, el desarrolo urbanístiico de la zona........analizar y valorar los inmuebles.

Hola Km, muy inteligente copiar el texto de la legislación, pero no le has dicho al Sr. Y al resto de los contertulios que en el catastro no valorais al valor de adquisición (el que costo a 1€), si no por las ponencias de valores ( 100 € valor de mercado actual) y con esa valoración se cobra el impuesto de bienes inmuebles.

Osea que el catastro hace lo mismo que los promotores, pero con una diferencia, que el promotor lo hace cuando vende la vivienda y el catastro cada 10 años, mas o menos.

Par mi los costes debería ser lo que te ha costado el producto: si el suelo te cuesta 1 e/m2, entonces el coste sería de 1 e/m2; corregido eso sí de la posible inflación; pero en ningún caso lo que obtendrías si vendieses el suelo; puesto que tú no las pagado a ese precio. Yo creo que estás en un error. Si yo he comprado una onza de oro a 400 US$ hace cinco años, la venderé al precio de mercado (cerca de 1000 US$) y no a 400 + I.P.C. Y eso se ha hecho, se hace y se hará. lo mismo ocurre, si la compré a 1000 $ y ahora en el mercado está a 400. Nadie me dará más de 400. Venderlo: ponerlo en venta o no, es decisión mía. Igual con viviendas, terrenos o pan (que también es un producto de primera necesidad). El problemaes que todo el mercado inmobiliario está perturbado y los propietarios, promotoras, bancos, etc, quieren que la onza de oro siga costanto 1000$, porque fue el precio al que compraron (o porque compraron a 900 y quieren el 11% de beneficios). Pues bien, ellos sabran si el mercado acepta ese precio. Si lo acepta, bien, si no, puesa perder, o a no vender, en fin, la onza es suya y que la negocien como quieran. Otra cosa es lo que se pretende que, con subvenciones, ayudas e incluso con miedos... traten de mantener la onza a 1000 $. Ese mercado, no libre, está condenado al fracaso. Pero depende de los compradores, aunque los vendedores quieran un mercado monopolizado. Bueno me ha salido un rollo muy largo, pero el tema es más peliagudo y creo, que la discusión de los márgenes de beneficos, como línea para bajar el precio de los inmuebles, nos lleva a un absurdo. El precio de un bien, necesario, protegido o suntuario, es el máximo que se puede obtener en el mercado, se pierde o se gana y si el mercado futuro solo va a aceptar alguno de mis productos con perdidas, aunque sea por mi falta de eficiencia, no los fabrico y fabrico otros. Los que tengo fabricados (stock), por supuesto, o me los como o pierdo dinero. Saludos.

Gracias Ya anonimo 1 me explicó mi error.

Es evidente que el vendedor siempre vende lo más caro que puede, con independencia de lo que le costó. pero los tiros iban sobre como se calculaban los precios de coste de un inmueble.

Saludos

Gracias Ya anonimo 1 me explicó mi error. Pues siento haber "lagado todo ese tocho" pero estoy leyendo los posts interesantes desde los más antiguos (me salto los trolls) y al llegar al tuyo, me parecio interesante contestar. Por cierto, los precios de los inmuebles han calculado, se calculan y se calcularán en función de "cual es el máximo precio que está dispuesto a pagar el comprador". Si me sale rentable, promociono, si no, promociona otra cosa. Saludos

Anónimo 1 dice:sobre el precio de los suelos, ya te he explicado en otro comentario como funciona lo que llamamos el precio de reposición, es decir el precio que tendría el suelo el día que se pone a la venta la vivienda. Cenriquet contesta y pregunta: perdoneme pero no he entendido lo del precio de reposición. ¿Quiere decir que Ud. Cuando calcula los costes de hacer una casa considera que el precio del suelo es el que tiene en el momento de venderla? Por ejemplo, Ud. Compra suelo a 1 euro m2. Diez años mas tarde construye y como entonces el suelo se cotiza a 100 e/m2, Ud. En los costos de la casa el precio que pone es 100 e/m2. ¿Correcto? Cenriquet aí le has cogido, esta vez no te contesta. Me esperare´Y luego te contesto yo.

Hola: evidentemente así es como se debe hacer y le voy a explicar mediante un ejemplo real el porque de ello.

Un amigo mio compra un solar con fondos propios en Madrid capital, barrio de tetuan, hace el proyecto, obtiene la licencia de obra, empieza la obra y vende las 20 viviendas sobre plano. Las termina, entrega y cobra. A continuación busca otro solar para continuar la actividad y resulta que con el dinero que ha cogido, es decir lo que puso mas el beneficio de los 20 pisos, no tiene para comprar otro solar en el mismo barrio en el que poder edificar 20 viviendas. Por tanto como tiene que seguir con la actividad ahora edificaria 18; al siguiente 15; así hasta cero.

Gracias por su aclaración y razonamiento. Ya le dije que de esto entendía como de capar ranas. Pero a mi entender me parece que es una operación de ingeniería financiera...

Porque lo que para mi lo que resulta evidente es que si Ud. Compró 1000 m2 de terreno hace 10 años a un euro y los costes de construcción son 1000 euros el m2, a Ud. Hacerme un chalet de 400 m2, le saldría por 1000 + 400 * 1000 = 401000 euros; pero si compró el año pasado y los pagó a 100 euros le saldría hacermelo por 500000.

Pero bueno será como Ud dice, ya que yo de números pocos, y de contabilidad menos.

Gracias de nuevo y un saludo

Para poder comentar debes Acceder con tu cuenta