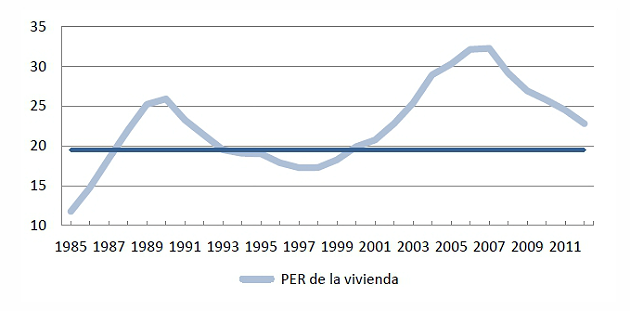

La vivienda en España sigue cara si se atiende al concepto del per. Este indicador (en inglés, price earnings ratio), de origen bursátil, permite comparar el importe de la vivienda con el alquiler que se paga por la misma. Según el instituto Juan de mariana, el per de la vivienda se sitúo el año pasado en 22,8 veces frente al máximo marcado en 2007 cuando tocó 32,3. No obstante, el precio de los pisos tendría que ajustarse un 15% adicional para situarse en el 19,5 veces que es el promedio registrado entre 1985 y 2001

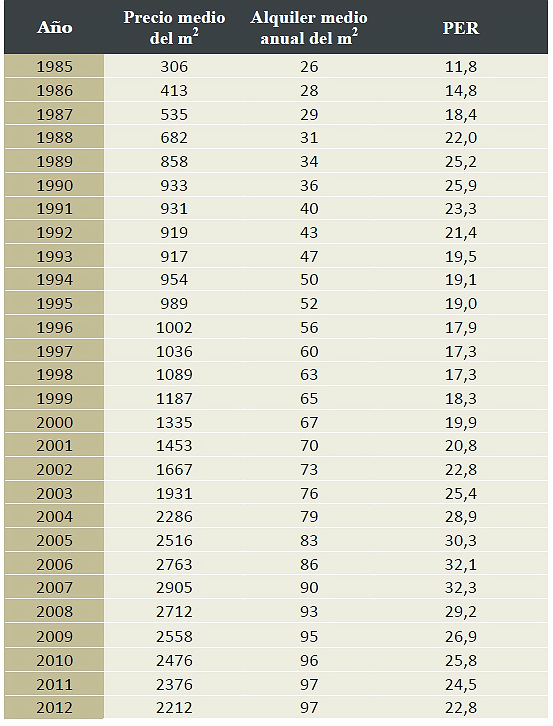

Para entender mejor el concepto de per basta con poner un ejemplo. Si se toma como referencia un piso cuyo precio de venta es 240.000 euros y su alquiler supone 9.600 euros anuales, su per es 25 veces. En otras palabras, que se tardarían 25 años en recuperar dicha inversión a través del alquiler

El observatorio de la coyuntura económica (oce) del instituto Juan de mariana estima que el per de la vivienda en España descendió el año pasado hasta alcanzar un nivel de 22,8 veces al situarse el precio medio del m2 en 2.212 euros, según datos de sociedad de tasación, y el alquiler medio por m2 en 97 euros, de acuerdo con las cifras del ine

Así, el per de la vivienda en España encadena cinco años de descensos consecutivos desde el máximo registrado en 2007 cuando este indicador se movía en 32,3 veces. Sin embargo, aún está por encima de la media registrada entre 1985 y 2001 cuando el per se alcanzó el 19,5 veces. Es decir, que para volver a esos niveles medios el precio de la vivienda en España tendría que descender un 15% adicional

No obstante, desde el instituto Juan de mariana explican que ese promedio de per de 19,5 veces aún podría considerarse "demasiado elevado" si se compara con otros países y otros activos, donde el PER se halla mucho más cercano a 15. En este sentido, indica que si se tomase esa cifra como referencia la caída extra sería del 35%

Por tanto, con un nivel de per en 19,5 la vivienda habría corregido el 75% de su sobrevaloración. Mientras que si el per se situase en 15 veces, este porcentaje sería del 50%. “Con ese ritmo de ajuste faltarían todavía unos dos años para completar el ajuste a un PER de 19,5 y otros cinco, hasta finales de 2017, para llegar al PER de 15”, subraya el informe

El banco malo no está dinamizando el ajuste

El organismo justifica el “lento” ajuste de precios en España, en su mayor parte, por el "tardío, ineficaz y mal encaminado conjunto de políticas públicas dirigidas a obstaculizar, en vez de acelerar el proceso”. El instituto Juan de mariana también tiene pone de relieve el papel que ha jugado la banca en el precio de la vivienda y especialmente la puesta en marcha de la sareb. “El llamado banco malo parece estar teniendo un efecto contrario al deseado: en lugar de actuar como un elemento dinamizador del mercado, acelerando el ajuste de precios, está sirviendo para lo contrario”

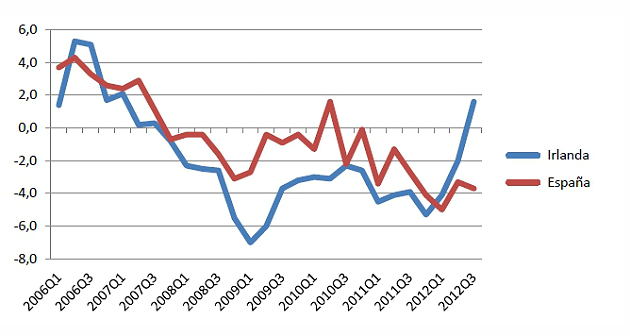

Asimismo, subraya que la lentitud de los desncesos de los precios de la vivienda en España contrasta con el rápido ajuste de otros países europeos que también experimentaron burbujas inmobiliarias de magnitudes considerables, como Irlanda o los países bálticos

Según cifras de sociedad de tasación, la institución recuerda que el precio de la vivienda irlandesa ha cedido más de un 50% desde sus máximos mientras que el caso de la española la caída se queda en el 25%. “Así, parecería que su sector inmobiliario ya habría tocado suelo, algo que todavía queda lejos para el español”, asevera. “Es deseable que los precios de la vivienda se ajusten con cierta rapidez a fin de que el sector deje de ser un lastre para la recuperación económica”, concluye

36 Comentarios:

En esta valoracion con respecto al alquiler hay que tener en cuenta que estos tambien estan en caida libre, con lo cual la sobrevaloracion sera seguramente mucho mayor. Parece mas lógico poner el mercado residencia en valor con respecto a los salarios, cuatro años de ingresos por un piso seria lo logico,

En esta valoracion con respecto al alquiler hay que tener en cuenta que estos tambien estan en caida libre, con lo cual la sobrevaloracion sera seguramente mucho mayor. Parece mas lógico poner el mercado residencia en valor con respecto a los salarios, cuatro años de ingresos por un piso seria lo logico,

......................

Muy cierto, es que patimos de una situacion en la que los alquileres tienen unos precios de desproposito, con lo que a medida que estos sigan bajando, el precio final de la vivienda tendra que ir ajustando a su vez el per

Ojo a lo que dicen, porque comparativamente el per 19,5 historico de España sigue siendo muy alto con respecto a paises similares ( aun tendrian que caer los precios un 35% adicional para equipararnos):

"No obstante, desde el instituto Juan de mariana explican que ese promedio de per de 19,5 veces aún podría considerarse "demasiado elevado" si se compara con otros países y otros activos, donde el PER se halla mucho más cercano a 15. En este sentido, indica que si se tomase esa cifra como referencia la caída extra sería del 35%"

En reino unido tienen un sueldo medio anual de 40.223 euros, y en espana lo tenemos de 20.500 euros. Sim embargo la vivienda media britanica cuesta solo un 17% mas que aqui.

Con eso queda dicho todo

"Comparativa entre el parque de viviendas de España y reino unido (tablas)"

idealista, martes, 5 Febrero, 2013 - 08:51

"De acuerdo con estos datos, el precio medio de una vivienda en reino unido sería de 179.784 libras (206.765 euros), un 17% más que los 176.780 euros de media en España"

http://www.idealista.com/news/archivo/2013/02/05/0574805-comparativa-ent...

Landa: salario medio bruto anual de 36.000 euros y precio medio de una vivienda, 100.000 euros

España: salario medio bruto anual de 20.300 euros y precio medio de una vivienda, 232.500 euros

Vaya cómo nos han vendido la burra los promotores, banqueros y politicos

Menuda estafa piramidal que tenemos montada con el timo del pisito!!

Ánimo, que el rescate y sus consecuencias ya está aquí!!!!

***************

"Un irlandés necesita solo tres años de sueldo para comprar una casa tras la caída de precios"

http://www.idealista.com/news/archivo/2012/03/22/0422259-un-irlandes-nec...

Jueves, 22 Marzo, 2012 - 09:58

Publicado por equipo@idealista"

El precio de la vivienda en Irlanda ha tocado fondo y se espera que se mantenga inalterado durante años, según la compañía de gestión de patrimonio goodbody stockbrokers. El precio medio de una vivienda o piso es actualmente de 100.000 euros, una tercera parte del valor que tuvieron las viviendas durante el boom inmobiliario. Para comprar una casa un irlandés necesita apenas 3 años de sueldo ya que los precios han caído sin freno en los últimos cinco años. En la actualidad se necesitan menos de tres sueldos anuales de una persona para comprar una casa,teniendo en cuenta que el sueldo medio es de 36.000 euros.

¿Memoria histórica ... de los soñadores ciclicos del ladrillo ?

NUNCA en la historia ha existido una exuberencia de crédito tan barato y en cantidades ingentes como la que ha provocado la crisis actual. NUNCA la vivienda ha sido tan inaccesible en compra o alquiler, ni su valor tan extravagante, ni hace veinte años ni sesenta.

SI salimos de esta, no creo que a los ahorradores alemanes, ni a nadie, le queden ganas de volver a invertir en ladrillo español hiper-mega-sobrevalorado. Esto no es cíclico, es estructural, y profundamente relacionado con la banca paralela y los derivados inexistentes en su forma actual hace unas décadas. Mal les pese a muchos.

Y por cierto, no estamos en una economía de mercado. En una economía de mercado no existirían intereses reales negativos, ni bancos malos pagados a escote por los contribuyentes, etc.

En efecto, la creditofagia y la pisitofilia en España han muerto a la vez

Por fin se hace realidad: la supuesta riqueza de la mitad de la década pasada no es más que una ilusión comprada a golpe de deuda.

El primero paso es asumirlo...el segundo no repetirlo nunca más

Memoria histórica ... de los soñadores del ladrillo ciclico ?

NUNCA en la historia ha existido una exuberencia de crédito tan barato y en cantidades ingentes como la que ha provocado la crisis actual. NUNCA la vivienda ha sido tan inaccesible en compra o alquiler, ni su valor tan extravagante, ni hace veinte años ni sesenta.

SI salimos de esta, no creo que a los ahorradores alemanes, ni a nadie, le queden ganas de volver a invertir en ladrillo español hiper-mega-sobrevalorado. Esto no es cíclico, es estructural, y profundamente relacionado con la banca paralela y los derivados inexistentes en su forma actual hace unas décadas. Mal les pese a muchos.

Y por cierto, no estamos en una economía de mercado. En una economía de mercado no existirían intereses reales negativos, ni bancos malos pagados a escote por los contribuyentes, etc.

En efecto, la creditofagia y la pisitofilia en España han muerto a la vez

Por fin se hace realidad: la supuesta riqueza de la mitad de la década pasada no es más que una ilusión comprada a golpe de deuda.

El primero paso es asumirlo...el segundo no repetirlo nunca más

El alquiler m2 en 1985 estaba en 26 euros/año. Como la inflacion desde entonces ha sido un 189% tendria que estar ahora mismo en 75 euros y no en 97 que esta.

Com un per de 19,5 sobre esos 75 euros, la vivienda estaria en 1462 euros. Puesto que esta a 2212 la caida esperable es del 34% sobre los precios actuales.

En un entorno de sueldos menguantes no se puede esperar menos que esto.

La vivienda en el 85 no era muy barata. Seguia siendo un gasto importante para los trabajadores. Lo que hemos vivido despues solo se puede considerar un timo y que se hagan tantos intentos por mantenerlo un verdadero crimen y un suicidio economico para nuestra sociedad.

El alquiler m2 en 1985 estaba en 26 euros/año. Como la inflacion desde entonces ha sido un 189% tendria que estar ahora mismo en 75 euros y no en 97 que esta.

Com un per de 19,5 sobre esos 75 euros, la vivienda estaria en 1462 euros. Puesto que esta a 2212 la caida esperable es del 34% sobre los precios actuales.

--------------------------------------

En los años 80, la generacion del baby boom, se encontraria sobre los 40 años. Ahora son viejos jubilados. Las siguientes generaciones, fueron cada vez menores.....año 2018=mas defunciones que nacimientos. Esta a la vuelta de la esquina.

En 20 años , la vivienda sera semigratuita. Los poseedores de estas viviendas, tendran que soportar altisimos impuestos para pagar la sanidad y alimentacion de los jubilados que seran muchisimos.....fin total del ladrillismo retrogrado español

Memoria histórica ... de los soñadores del ladrillo ciclico ?

NUNCA en la historia ha existido una exuberencia de crédito tan barato y en cantidades ingentes como la que ha provocado la crisis actual. NUNCA la vivienda ha sido tan inaccesible en compra o alquiler, ni su valor tan extravagante, ni hace veinte años ni sesenta.

SI salimos de esta, no creo que a los ahorradores alemanes, ni a nadie, le queden ganas de volver a invertir en ladrillo español hiper-mega-sobrevalorado. Esto no es cíclico, es estructural, y profundamente relacionado con la banca paralela y los derivados inexistentes en su forma actual hace unas décadas. Mal les pese a muchos.

Y por cierto, no estamos en una economía de mercado. En una economía de mercado no existirían intereses reales negativos, ni bancos malos pagados a escote por los contribuyentes, etc.

En efecto, la creditofagia y la pisitofilia en España han muerto a la vez

Por fin se hace realidad: la supuesta riqueza de la mitad de la década pasada no es más que una ilusión comprada a golpe de deuda.

El primero paso es asumirlo...el segundo no repetirlo nunca más

Para poder comentar debes Acceder con tu cuenta