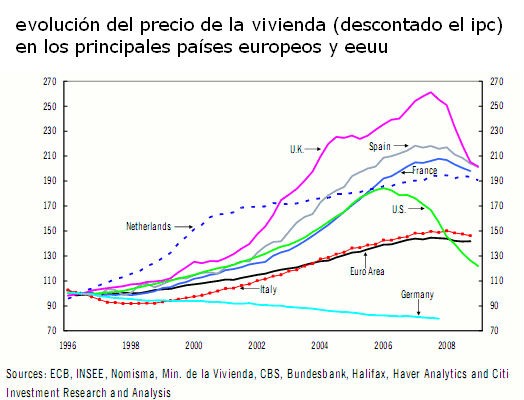

Citigroup ha publicado un informe sobre la zona euro en el que explica que "los precios de la vivienda de los países que experimentaron un boom del sector inmobiliario apenas han empezado a reflejar la crisis financiera y la recesión económica, contrario a lo ocurrido en estados unidos y reino unido, donde las caídas son extensas y generalizadas"

En su opinión, "todos los ratios que mueven los precios de la vivienda y las cifras de accesibilidad sugieren que nos queda por delante una significativa caída de los precios inmobiliario en la mayoría de los países europeos", entre los que cita a España

El banco americano indica que "basándonos en el análisis de los ciclos de precios inmobiliarios, la caída de los precios de la vivienda podría durar entre cinco y seis años". Por ello, alerta que "los efectos sobre la riqueza de los hogares, la actividad constructora y el crecimiento económico podrían prolongarse durante un largo periodo"

La firma se muestra extañada por el diferente comportamiento de países como España comparado con lo ocurrido en eeuu y reino unido, que llevan pérdidas de más del de entre el 34 y 23% respectivamente, y pese a que durante años atrás tuvieron unas alzas semejantes o superiores. Por ello, y a la vista de los datos internos de cada país, concluyen que "es simplemente una cuestión de tiempo que llegue a estos países (España, Francia, Italia u holanda) una inevitable, significativa y prolongada caída de los precios reales de la vivienda (descontando los efectos de la inflación)"

Citigroup diferencia claramente dos tipos de países dentro de la zona euro. Por un lado coloca a Alemania, Austria y Portugal, que no siguieron la tendencia alcista de los precios de la vivienda durante la década pasada y que incluso no subieron ni siquiera de acuerdo con la inflación. Por otro sitúa a los países del boom, entre los que coloca a España, Francia, Italia y holanda. Apunta que cada países es un mercado diferente y que no conviene generalizar sobre las razones que propiciaron el boom, ni sobre cómo saldran de la crisis

Así, señala que aunque todos tocaron techo alrededor del cuarto trimestre de 2007 y primero de 2008, su comportamiento posterior no es homogéneo. Así, España lleva perdido ya un 7,3%, mientras que holanda apenas ha visto erosionado el precio de sus casas un 2,1%

Por ello, apunta que la ausencia de una corrección más Drástica en estos países no está justificada según los términos sobre los que suelen basarse los precios de la vivienda (tipos de interés, producto interior bruto -PIB- per cápita y población). Según el banco, estas tres variables fueron el caldo de cultivo ideal para la subida del precio de la vivienda en España, ya que tuvo la mayor caída de los tipos de interés entre 1996 y 2006 y también el mayor alza del PIB per cápita de Europa. Además, su demografía también jugó a favor, ya que fue el único país de los analizados en los que creció la población en disposición de comprar casa (con una edad de entre 25 y 49 años)

Sin embargo, en los próximos años se espera que estos factores jueguen en contra, ya que citigroup estima que habrá una caída del PIB per cápita y de la población. Por el lado de los tipos de interés, el banco señala que problablemente han tocado suelo. Por ello, recuerda que anteriores ciclos negativos de los precios de la vivienda han traído caídas del 25% y que han durado de media 5 años y medio

Para este ciclo, citigroup espera correcciones de entre el 20 y 30% dependiendo del país y ven "improbable que acabe antes de cuatro o cinco años"

308 Comentarios:

Hola: en el mercado de la vivienda hay que distinguir varios tipos de viviendas: las que están bien ubicadas, tienen calidad y tienen un precio acorde al producto y las que no tienen esas caracteristicas. Si consideramos las primeras, pienso que en los dos proximos años no suba el precio de la vivienda ... si consideramos las segundas, creo que no subirán ... resumo: "las buenas con precio acorde a su calidad"-> se mantienen los precios ¡Completamente de acuerdo! Y como casi todas (¿Un 90-95%?) Tienen ahora un precio muy por encima de su calidad, pues bajan (de las malas ya ni hablemos porque bajan mucho más): datos de idealista del precio solicitado por el vendedor, con muchas (¿Todas?) Posibilidades de regatear a la baja: 2009 distrito eixample variación anual -12,1% mar-08 5.134 dic-08 4.644 mar-09 4.513 un par de ejemplos (con una sóla rebaja puee ser más rentable que los beneficios de deducciones, además muy volátiles como estamos viendo): 300.000 euros 49.915.800 pts ha bajado 60.000 eur piso de 70m2 exterior 3 habitaciones, 1 baño avenida gaudí, 56 3º Eixample, la sagrada família Barcelona 278.000 euros 46.255.308 pts ha bajado 20.000 eur piso de 83m2 exterior 4 habitaciones, 1 baño calle rocafort, 94 6º Eixample, la nova esquerra de lŽeixample Barcelona

Buenos dias: siento no poder contestarte, ya que para ello tendría que conocer Barcelona, que solo lo conozco como turista y las viviendas a que te refieres.

A ver, una clase básica de contabilidad para mi amigo Andevé y para Anónimo 1. No lo haremos con el plan nuevo, para no liarla y por simplificar.

Supongamos que la estructura patrimonial de una empresa es la siguiente:

ACTIVO************************PASIVO

_________________________***_________________________

Inmovilizado = 20**************Neto patrimonial = 30

_________________________***(Fondos propios)

**************************** _________________________

Activo fijo = 35

*****************************Pasivo a largo plazo = 35

_________________________

*****************************_________________________

Activo circulante = 45

*****************************Pasivo a corto plazo = 35

__________________________***_________________________

Total activo = 100***************Total pasivo = 100

La cuenta de resultados o de pérdidas y ganancias:

GASTOS***********************INGRESOS

_________________________****_________________________

Explotación********************Explotación

* Sueldos y salarios y S. S.= 30****** Prestación de servicios = 20

* Amortizaciones y otros = 40******* Ventas de productos = 61

_________________________*****________________________

Financieros*********************Financieros

* Intereses deudas a L. P. = 10***** Ingresos de depósitos = 5

* Intereses deudas a C. P. = 3

_________________________*****_________________________

Extraordinarios e impuestos = 10****Extraordinarios = 7

_________________________*****_________________________

Total gastos = 93*****************Total ingresos = 93

Resultado de la explotación = 0. Es decir, ni beneficios ni pérdidas del ejercicio.

A lo que vamos, anónimo 1, y lo que te trataba de explicar desde el principio: si yo remunero a todos los factores de producción, cierro el ejercicio y mi beneficio es cero, puedo continuar la actividad. ¿Por qué? Sencillamente porque el empresario ya ha obtenido ingresos por dos fuentes: la primera, en la partida de sueldos y salarios: su sueldo será una parte de los 30 que ha pagado a todos sus trabajadores, y no dudo de que será sustancioso; la segunda, en la partida de intereses a corto plazo, por ejemplo, que remunera al capital invertido y que es lo que la empresa le debe al empresario por las aportaciones personales de éste, pues son personas diferentes, una física y otra jurídica; fíjate que te he dado un suculento 10% sobre los fondos propios, que ya me parece generoso, tal como están las cosas.

Así que si los ingresos de la empresa son de igual cuantía que los gastos, habiendo remunerado a todos los factores de producción, el beneficio es cero, luego puedes continuar con tu actividad, ya que tu empresa ni crece ni decrece: no sufre ninguna merma. ¿Y tú me estás pidiendo un 20% de margen sobre esos 93 de gastos? O sea, ¿Qué los ingresos sean 111’60 y los compradores te los den porque sí, sin negociar y porque tú lo has estimado conveniente, ya que necesitas un “incentivo” para promover? Tú flipas, me parece a mí, y me parece que eres demasiado codicioso, sobre todo en una situación como la que estamos sufriendo actualmente. Si el beneficio de tu empresa es cero, te puedes dar por contento, pues te mantienes y tú ya te has llevado calentitos tu sueldo y tus intereses. Aunque igual ahora empiezas a tener pérdidas, y todo. Ah, pero espera, que es que igual lo que quieres es un 20% en dos años sobre el capital invertido, es decir que por 30 te den 6. Simplificando, un 10% cada año. ¿Tú sigues flipando? Vamos a ver, el tipo medio de remuneración del mercado es cada vez más bajo, si llega a un 3% te puedes dar con un canto en los dientes y tú pides un 10% anual. Te lo digo: flipas. Como te dije: el interés del capital es el interés que el empresario ganaría si su capital se lo prestara a un tercero en vez de invertirlo en su propia empresa. ¿En cuánto piensas que está el tipo medio del mercado? Lo tuyo no es una visión realista de las cosas.

Lo que seguramente tú hagas, como les pasa a muchos empresarios, es confundir los ingresos de la empresa con los ingresos del empresario, por eso meten tantos la mano en la caja de la empresa y por eso muchas empresas se van a la quiebra, porque los inútiles sin estudios se compran el Audi, bMW o Mercedes con un dinero que no es suyo. Vamos a ver, la empresa es una entidad con personalidad jurídica propia, luego el resultado no se puede considerar del empresario hasta que no se haya cerrado el ejercicio, se vea lo que hay y se decida en la junta su aplicación.

No sé si me explico.

Por favor gothaus no me defraudes más, ya te dije que era licenciado en empresariales, desde hace más de 30 años y tengo tantos conocimientos de contabilidad como tu, pero con algunas diferencias, he tenido la responsabilidad de dirigir y firmar la contabilidad de una empresa con una plantilla fija de 150-200 trabajadores, obviamente sometida a auditorias desde que cambio la ley, hace ya muchos años y tengo una experiencia de 30 años que tu todavia no tienes.

El empresario que se lleva los beneficios mediante sueldo y coche o dietas, es un empresario de una pequeña empresa, una empresa con una facturación de 40 millones de euros o de simplemente de 6-8 millones de euros, no puede llevarse los beneficios con sueldos, coche, dietas, etc,... por favor.

Un empresario con facturación de simplemente 6-8 millones es el que vende entre 20-30 chalet al año, que no es nada del otro mundo.

El que una empresa tenga beneficio cero un año, dos, tres o que este en perdidas pequeñas, es claro y evidente no produce su cierre. Lo que se hablaba, es un comentario de burbujilla que decia que los mercados tendian a la competencia perfecta y que en ella el beneficio tiende a cero y yo he tratado de demostraros que ningún empresario invierte su capital y su trabajo para tener una empresa que tienda (continuadamente) a beneficio cero y te he llegado a poner un ejemplo sobre una inversión que tenemos en cartera que requiere una inversión de fondos de 3 millones de euros y tu respuesta ha sido que si tuvieras esa cantidad...... está claro que no crearías ninguna empresa, ni los 30 puestos de trabajo directos, ni los 20 indirectos y si estoy en un error, acepto tus 90.000 € que dices tener ahorrados para que participes en el negocio, eso si cuando tengas invertidos tus ahorros, veriamos que opinas de la teoria de la competencia perfecta.

A lo que vamos, anónimo 1, y lo que te trataba de explicar desde el principio: si yo remunero a todos los factores de producción, cierro el ejercicio y mi beneficio es cero, puedo continuar la actividad. ¿Por qué? Sencillamente porque el empresario ya ha obtenido ingresos por dos fuentes: la primera, en la partida de sueldos y salarios: su sueldo será una parte de los 30 que ha pagado a todos sus trabajadores, y no dudo de que será sustancioso; la segunda, en la partida de intereses a corto plazo, por ejemplo, que remunera al capital invertido y que es lo que la empresa le debe al empresario por las aportaciones personales de éste, pues son personas diferentes, una física y otra jurídica; fíjate que te he dado un suculento 10% sobre los fondos propios, que ya me parece generoso, tal como están las cosas. Desde luego tu empanada mental es de campeonato. No sólo no te enteras de lo que no sabes, tampoco de lo que crees saber. El sueldo del empresario no remunera el capital sino el trabajo, y no será sustancioso porque ningún empresario decide pagar irpf pudiendo pagar sociedades, que es mucho más bajo. Los intereses a corto plazo no remuneran el capital invertido sino la deuda. El capital invertido se remunera a través de los dividendos, que salen de los beneficios después de impuestos. Sin beneficios no hay dividendos. El interés del capital no es el interés que el empresario ganaría si su capital se lo prestara a un tercero, porque una cosa es un préstamo y otra capital: el riesgo es muy distinto y la rentabilidad también. La rentabilidad exigida a las acciones en un negocio estable y maduro puede rondar el 15%, en una start-up (más riesgo) puede rondar el 30%. Nadie monta una empresa para sacar el 3%, cuando las obligaciones del estado dan más del 4%. De verdad que estas son cosas tremendamente básicas. Empiezo a creer que eres un troll bachiller, no sé cómo puedes tener título y trabajo con esta falta absoluta de conocimientos.

En lo de que el sueldo del empresario remunera al trabajo no hay ninguna duda, no he dicho lo contrario; es su sueldo como directivo. Si prefiere pagar IRPF o Sociedades y luego por los dividendos obtenidos, es cosa de él; verá con qué periodicidad quiere obtener sus ingresos y con qué costes quiere cargar. Cedo en lo que dices sobre los intereses y los dividentos que remuneran al capital, no te voy a quitar la razón, pues es así; pero esto no era más que una simplificación y no me voy a meter más en detalles. En cuanto al interés del capital y el porcentaje que se le deba asignar, coges y se lo dices al mercado tal como está, a ver qué te dice. Y me hablas de start up cuando yo te estoy hablando de empresas preexistentes y consolidadas. Los potenciales compradores no compran. ¿Por qué será? Yo no he hecho ningún estudio econométrico ni de mercados, ya te he dicho que soy un economista muy malo que se dedica a la contabilidad; pero barrunto que los compradores intuyen que los precios no son adecuados, tanto por los costes en los que han incurrido las empresas y los beneficios que pretenden obtener como por el porcentaje de sus salarios a largo plazo que han de dedicar a la compra de la vivienda. ¿Será por esto? Pero volvamos al asunto principal del hilo: las empresas han aumentado muchísimo sus márgenes durante todos estos años; ahora toca rebajarlos, distribuír las ganancias pasadas y ajustarse. ¿Es esto incoherente? Creo que no. Qué pasa, ¿Que no hablamos de los beneficios extraordinarios del pasado? Parece ser que sabes mucho y presumes de ello; sin embargo, aparentemente te guardas tu sabiduría para ti y no te esfuerzas por hacer entender a los demás lo que afirmas argumentando y poniendo ejemplos como yo lo hago porque quizás no los consideres dignos de tu intelecto. Me parece que eres un poco pretencioso, que tu orgullo y tu ego no caben por los arcos de los puentes y que te regodeas en tu crapulencia intentando vejar y desprestigiar a los demás. Pero bueno, esto me resulta ya indiferente; estoy harto de lidiar todos los días con gente como tú.

No te sigo, en un post me llamas tonto y en el siguiente dices que sé mucho y que no lo comparto. Me llamas pretencioso y te pones a usar palabras que ni siquiera existen, tipo "crapulencia".

Si quieres que te explique algo me preguntas, si lo sé te respondo. De lo que no sé no opino, no como otros. En contra de lo que pareces pensar, no se puede saber de todo.

De acuerdo, entonces. Pues disculpas si te he ofendido en algo o si me he excedido. Lo de las alusiones personales también me las envaino por razones obvias. Ahora, me gustaría ver de lo que eres capaz de aportar de modo didáctico.

P. D. ¿No has visto nunca Los Simpsons?

Pues en España los inmigrantes no ganan mucho y pagan barbaridades por zulos.

Qué te parece?

¿Como que no ganan mucho? Comparalo con lo que ganan en sus paises de origen.

Los españoles en Europa ganaban mucho más que los españoles en la epoca que emigraban

Para poder comentar debes Acceder con tu cuenta