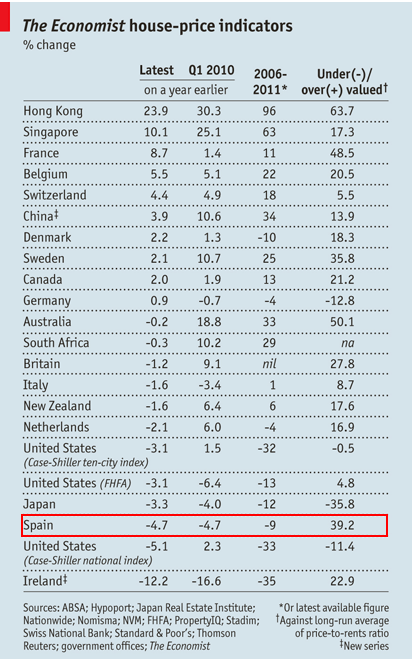

España sigue corrigiendo sus excesos de la burbuja inmobiliaria, pero aún mantiene una clara sobrevaloración. Según el semanario the economist, el sobreprecio actual de los pisos en españa es del 39,2%, cuatro puntos menos que hace tres meses, 14 menos que hace un año y 16 menos que hace 18 meses

Evolución del precio real (descontando inflación) del precio de la vivienda desde 1987

Fuente: Herramienta interactiva de the economist

El semanario económico mide la sobrevaloración de la vivienda comporando el importe de venta de los inmuebles y el precio de los alquileres y su distancia con la media histórica. Del índice se desprende que los precios de las casas en españa están sobrevaloradas en un 39,2%, uno de los datos más altos pero inferior a Australia (50,1%), Hong Kong (63,7%) y Francia (48%). Según the economist, algunos países ya tienen sus mercados estabilizados, como Suiza, Alemania e incluso estados unidos

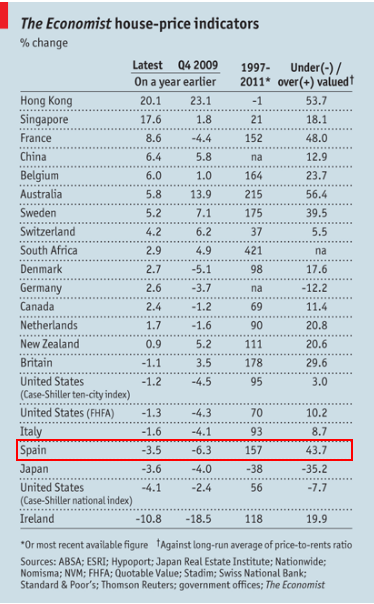

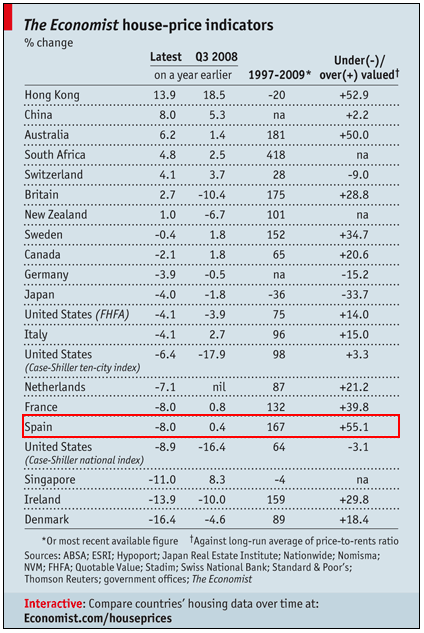

Anteriores tablas presentadas por the economist en marzo 2011, julio 2010 y enero 2010 respectivamente

Noticia relacionada:

Comprar un piso es cada vez más difícil aunque las estadísticas digan lo contrario

152 Comentarios:

>>Buenos dias, recurro a vosotros para vuestro parecer sobre cómo pagar un piso en el momento actual...fortunata . Harían falta datos del caso concreto y hacer unos numeritos... y este no es el lugar adecuado. Plantéaselo a mas de uno de tu confianza. ------------------------------------------------------------------------------------------------- >>..Mentalidad picaresta,especulativa y sin vergonzona nos vamos todos a la mierda, me rio de esas tablas de economist, de las estadisticas del ine y de todos los calculos publicitarios con intereses debajo..Silosenovengo ¡¡¡Vaya nivel!! Ni dos dedos de frente. Mejor desfógate en el fúúboo o pegándole patadas a las piedras de tus senderos mentales.

Creo que te has equivocado de persona bolillita.. A ver como te lo digo para que no llores.. En que te basas para hacer ese comentario despectivo sobre mi sin conocerme? como eres tan desgraciado y gilipollas para ofender a alguien asi sin mas? la patada a la piedra no se las doy pero si te tuviera en frente te arrancaba la cabeza y no te iba a dar tiempo ni decir pescadito frito, a ver si te enteras subnormal para opinar aqui no hace falta ser experto inmobiliario, es mas, no se necesita ni estar registrado con lo cual todo el mundo puede hacerlo pero sin ofender a nadie y mas por aqui por Internet que lo unico que demuestras es ser un puro reprimido ya que en persona se te caerian los huevos junto al mojon de lo cagado que ibas a estar..

Incluyendo los intereses puedes acabar pagando bastante más del doble de lo que pensabas por tu casa .Para hacernos una idea, por una hipoteca de 150.000 euros a 15 años terminaríamos pagando un total, entre capital e intereses, de 213.514 euros, pero si la pagáramos en 40 años, el valor total que devolveríamos sería de 347.182 euros. Pagariamos 197.182 eur. Sólo de intereses por un préstamo de 150.000 , hay que tenerlo muy en cuenta porque no es fácil ganar y ahorrar estas cantidades.

Y esto calculado con el tipo de interés, cuidado con lo que se nos viene encima. Si hacemos números con una media histótica del Euribor en 4,65% nos puede dar un pasmo.

A estos precios inflados, comprar una casa e hipotecarse es suicidarse financieramente a medio plazo. Tu suicidio y el de los tuyos.

Incluyendo los intereses puedes acabar pagando bastante más del doble de lo que pensabas por tu casa .Para hacernos una idea, por una hipoteca de 150.000 euros a 15 años terminaríamos pagando un total, entre capital e intereses, de 213.514 euros, pero si la pagáramos en 40 años, el valor total que devolveríamos sería de 347.182 euros. Pagariamos 197.182 eur. Sólo de intereses por un préstamo de 150.000

--------------------------

Siempre que se dice esto, en mi opinión se da una información sesgada.

Porque se dan esas cantidades como si fuesen euros ----de hoy----, y no lo son.

Esas cantidades que se pagan en concepto de intereses deben ser deflactadas para saber a qué cantidad exacta (real) nos referimos.

Cualquier persona que tenga unos minimos conocimientos económicos sabe lo que es una burbuja especulativa (la que siempre se pone de ejemplo es la burbuja de los tulipanes de holanda en el siglo xvii). Y sabe que durante el ciclo de expansión se crea artificialmente una enorme riqueza que luego en el ciclo recesivo se destruye generando pobreza y miseria. Cuando la burbuja se incha los precios se disparan para volver a corregirse al momento de partida cuando la burbuja se desinfla, siendo bastante habitual que bajen incluso mas del valor que tenian al principio para luego tender al equilibrio. Por tanto, ¿Cuanto bajaran los precios de la vivienda en España? Esta claro, si se miran datos historicos el punto de partida fueron los 1000e/m2 (decada de los 90 en España) y ahi es donde bajaran siendo una fuerza de la naturaleza inparable. Solo es cuestion de tiempo, puede ser una decada como en japon, o menos, dependiendo del empeño que se ponga en evitar lo inevitable, y por ahora en España se esta haciendo lo indecible por contener la bajada. Pero repito, es una fuerza de la naturaleza que no se puede parar.

Y que puedo hacer yo para vender mi casa??? yo no quiero beneficio simplemente quitarme la hipoteca de encima, irme de alquiler y vivir tranquilo el resto de mi vida.

Mi convicción es que por muy sobrevalorado que esté el precio de la vivienda, que los costes sean del 80%, etc. no venderé mi casa por mucho menos de lo que debo al banco.

Compre mi casa por 275.000 Euros,(año 2006) debo al banco 200.000 y como mucho la vendería por 180.000 euros. Enfin que acabo de hacer un calculo y bajaría un 35% sobre su precio de compra.

No se que voy a hacer..

Y que puedo hacer yo para vender mi casa??? yo no quiero beneficio simplemente quitarme la hipoteca de encima, irme de alquiler y vivir tranquilo el resto de mi vida.

Mi convicción es que por muy sobrevalorado que esté el precio de la vivienda, que los costes sean del 80%, etc. no venderé mi casa por mucho menos de lo que debo al banco.

Compre mi casa por 275.000 Euros,(año 2006) debo al banco 200.000 y como mucho la vendería por 180.000 euros. Enfin que acabo de hacer un calculo y bajaría un 35% sobre su precio de compra.

No se que voy a hacer..

--------------

Pues no cometas los mismo errores que millones de vendedores. Si vendes hoy con perdidas, lo venderás mejor que mañAna.

Y si no tendrás un embargo te atrapará el banco y te quedarás bastante peor.

Asume tu error y no esperes que llegue otro a pagar tu error.

Tu error lo debes asumir tu, y no hay otra. Todos los que comprasteis en 2006 estais igual de atrapados.

Y que puedo hacer yo para vender mi casa??? yo no quiero beneficio simplemente quitarme la hipoteca de encima, irme de alquiler y vivir tranquilo el resto de mi vida.

Mi convicción es que por muy sobrevalorado que esté el precio de la vivienda, que los costes sean del 80%, etc. no venderé mi casa por mucho menos de lo que debo al banco.

Compre mi casa por 275.000 Euros,(año 2006) debo al banco 200.000 y como mucho la vendería por 180.000 euros. Enfin que acabo de hacer un calculo y bajaría un 35% sobre su precio de compra.

No se que voy a hacer..

----------------------

En mi opinión tu problema no tiene solución porque compraste en 2006, es decir, el peor momento para comprar vivienda de toda la historia de España, que ya hay que joderse la mala suerte que tuviste.

Pero en fin, no se debe llorar sobre la leche derramada, de modo que lo único que puede minimizar el impacto negativo de este problema es una fuerte dosis de realismo (recuerda que por muy fuertemente que desees que ocurra algo, eso no mueve la realidad en el sentido deseado ni una milésima de milímetro).

Y realismo en tu caso quiere decir admitir que has perdido mucho dinero, sí o sí.

No hay forma humana ni divina de que recuperes tu inversión.losprecios no vana subir con respecto a los precios actuales por la sencilla razón (que mucha gente no entiende, a pesar de lo sencilla que resulta), de que actualmente los precios siguen bajando y la inflación subiendo; y para que el valor (real) de las viviendas aumente, se requieren a la vez dos fenómenos: por una parte una subida de precios, sí, pero una subida de precios --------------mayor que la inflación y sostenida en el tiempo---------------,y ésta es la única forma de que se recuperase una parte del valor perdido.dado que en el momento actual no sólo no está ocurriendo esto, sino que las caídas siguen y siguen, podemos estar seguros de que el valor sigue bajando por esta doble vía: baja el precio nominal , y baja por la vía de la inflación también el valor real.

La pretensión de algunos de que si volviede el crédito los pisos se revalorizarían mágicamente es asombrosa, porque demuestran no entender que el problema que vivimos, al derivarse de un profundo problema financiero, es en el fondo justamente un problema ----de crédito-----, y por tanto pedir la mejora de ese crédito no es realista, esa mejora es precisamente lo más difícil, sería la solución automática del problema.es como si un enfermo de cancer dijera: "en cuanto deje de tener cancer, mi problema estará solucionado".claro, pero eso es una trivialidad, y esa misma trivialidad la demuestran los que sostienen que una vez que se recupere el crédito la vivienda volverá a subir de precio.claro.lo que ocurre es que justamente es el crédito que ellos necesitan (el crédito explosivo anterior) el que no puede volver, y por esto mismo la vivienda no podrá remontar el vuelo en cuanto a precio de forma significativa.

Que no quieras vender tu casa por mucho menos de lo que debes al banco (es decir , estás en un estado de admitir una derrota, pero pequeñita, salvando el honor, por así decirlo), no cambia, de nuevo, la realidad.no eres tú el que dice por cúanto va a comprarte alguien la vivienda, no puedes determinar el mercado, que es mucho más grande que tú y que yo, como es lógico, y por tanto el tamaño de tu pérdida (en términos morales, de tu derrota), es absurdo que intentes diseñarlo tú mismo.es la realidad la que te lo diseñará, la que determinará cuanto has perdido.

Mi consejo es que minimices la pérdida y la vendas por lo que te de el mercado.el resto lo has perdido y eso no tiene remedio.el principio esperanza te dice que esperes, que puede obrarse un milagro.el realismo te dice que los milagros no existen.

Has tenido mala suerte, simplemente.por aquí pululan tipos muy crueles que insultan a los que no vieron venir la debacle y compraron en esos años aciagos; pero mucha gente muy inteligente no lo vio, y siempre será así: en la próxima burbuja quizá algunos de los que hoy se ríen serán las víctimas , y entonces otros reirán.la naturaleza de las burbujas es ésta, y la nuestra es ésta también.

No te engañes: has perdido.te toca ahora sólo hacer la pérdida lo menor posible.

Y que puedo hacer yo para vender mi casa??? yo no quiero beneficio simplemente quitarme la hipoteca de encima, irme de alquiler y vivir tranquilo el resto de mi vida.

Mi convicción es que por muy sobrevalorado que esté el precio de la vivienda, que los costes sean del 80%, etc. no venderé mi casa por mucho menos de lo que debo al banco.

Compre mi casa por 275.000 Euros,(año 2006) debo al banco 200.000 y como mucho la vendería por 180.000 euros. Enfin que acabo de hacer un calculo y bajaría un 35% sobre su precio de compra.

No se que voy a hacer..

-------------------------------------

Buenas noches:

Mire amigo, tratar de darle un consejo, sin conocer exactamente su situación, ni la de su vivienda, resulta un tanto dificil, no obstante lo intentaré en los párrafos siguientes.

En primer lugar, debo decirle que tengo la seguridad de que su vivienda volverá a tener el precio que Ud. Compró, siempre que sea una vivienda normal y en un lugar normal. El problema amigo, es que no se cuanto tiempo tendrá que trascurrir y posiblemente ese tiempo será su problema.

En segundo lugar, entiendo que el problema no se deriva de su vivienda, sino de su situación economica actual, en la que le pesará la cuota derivada del préstamo, para lo que puede intentar renegociarlo, poniendo en conocimiento de la entidad su situación actual, para lo que precisa ampliar el plazo de amortización, pero ojo que no eleven los tipos de interés o le cuelen comisiones elevadas, para lo que debe defenderse planteando su imposibilidad material de pago.

Un prestamo a 40 años de 200.000 € a Euribor +1% = 3,25% aproximadamente, le genera una cuota de unos 745 euros, no le importe los 40 años, porque lo que nos interesa es reducir las cuotas iniciales y cuando su situación economica cambie en el futuro, podrá hacer amortizaciones y reducir el plazo, si es de su interés.

Como le decia desconozco su municipio y cuanto le saldria el alquiler, pero 745 € parece una cantidad muy normal para ello y dentro de unos años, se alegrará de haber continuado con la vivienda en propiedad, frente al alquiler.

Ahora bien, si su situación economica no le permite pagar esa cuota, ni un alquiler de ese importe la solución que se me ocurre es que entre en contacto con personas de su municipio, que vendan viviendas acorde a sus posibilidades y le pongo un ejemplo, si el maximo que podria pagar es de unos 500 €, equivale a un prestamo de unos 135.000 € a 40 años y al 3,25%.... proponga permutar su vivienda por la que tengan en venta en ese entorno, debe pensar que hay muchos vendedores, que venden para comprar viviendas, más grandes, más nuevas o en mejor sitio, por tanto su vivienda puede ser buscada por alguno de los vendedores de su localidad y si así fuera... asunto resuelto.

En cuanto a la situación del mercado, debe conocer otras opiniones y en ese sentido le comento la de quien suscribe, que vive de esta actividad desde hace más de 30 años, aunque le escueza a algunos,... este negocio es ciclico, es decir tenemos años de vacas gordas y otros de flacas... y despues de estos tenga la certeza de que vendrán otra vez de gordas... el argumento que algunos no profesionales le reclamarán, pues hay varios, pero por ponerle uno sencillo... es que los ciudadanos precisamos viviendas para vivir y cuanto más tiempo la demanda este parada, más numerosa será la demanda y cuando se decida lo harán todos a la vez.

En la actualidad el nivel de información que reciben los ciudadanos es muy elevado y cuando todos los informadores machacán permanente, no compres hoy que mañAna lo podrás hacer más barato, todo el mundo se espera. Fijese hasta que extremo llega este sentimiento, que el articulo trata de que la prensa extranjera dice, cuanto le queda de caida a nuestro mercado.... Ud se imagina como se ha redactado ese articulo?... piensa Ud que han contratado a personal cualificado de nuestro país, con conocimiento y experiencia en el sector para redactarlo?, pues seguro que no.... eso mismo pasa con muchas de las informaciones se lanzan, por todo tipo de iluminados.

Como podrá comprender, las argumentaciones y mis experiencias podrían llenar muchos renglones, pero me van a permitir lo corte, para no resultar pesado. Espero y deseo que alguno de los dos consejos que le indico, le pueda ser de utilidad.

Un saludo

Planteamiento del problema:

"Y que puedo hacer yo para vender mi casa??? Yo no quiero beneficio simplemente quitarme la hipoteca de encima, irme de alquiler y vivir tranquilo el resto de mi vida.

Mi convicción es que por muy sobrevalorado que esté el precio de la vivienda, que los costes sean del 80%, etc. no venderé mi casa por mucho menos de lo que debo al banco.

Compre mi casa por 275.000 Euros,(año 2006) debo al banco 200.000 y como mucho la vendería por 180.000 euros. Enfin que acabo de hacer un calculo y bajaría un 35% sobre su precio de compra.

No se que voy a hacer..".

---------------

Y al hombre se le ofrecen una serie de soluciones, de tipo bastante pintoresco.veamos.

"En primer lugar, debo decirle que tengo la seguridad de que su vivienda volverá a tener el precio que Ud. Compró, siempre que sea una vivienda normal y en un lugar normal."

¿Qué quiere decir esto exactamente?¿Que la vivienda volverá a tener el mismo valor ----------nominal-------------- de su compra?Esto es cierto sin duda ninguna, ya que si esperamos x años(aunque sean 10 o 20), en algún momento en el futuro su precio será de 275000 euros.

Pero para desgracia de nuestro infeliz protagonista, esto le sirve de bien poco, por la sencilla razón de que lo que él quiere no es que su vivienda vuelva a tener un valor---- nominal----- de 275000 , sino un valor ---real---- de 275000 euros.mientras se lo piensa, la inflación sigue avanzando, de modo que la única forma de recuperar su inversión es que los precios subieran siempre por encima de ésta.

Es decir, para este año, sin ir más lejos, no sólo debería pararse la bajada de precios, sino que si éstos subieran un 4% (es decir que a final de año su vivienda valiese 286000 euros), el valor real de la misma no habría aumentado nada en absoluto, pues la inflación (pérdida de valor) equivale a ese aumento de precio.

Decirle a este hombre que uno, que es muy listo, tiene la seguridad de que no pasa nada, es una broma macabra, porque quien tiene el problema es él, y si el enterado de turno se equivoca, no va a resarcirle de ninguna manera por semejante error (además del curioso hecho de que no se da ninguna explicación de cómo y por qué va a ocurrir tan mágica revalorización; sencillamente "Vd. hágame caso a mí, que yo entiendo de esto".cojonudo.y mientras tanto,informes por todo el mundo mundial explicando con datos contrastados que lo que va a ocurrir es justo lo contrario).

No creo que, a estas alturas, haya nadie con un mínimo de cabeza que mantenga que el valor ---real--- de ninguna vivienda en España vaya a ser alguna vez igual al de 2006.mantener esto en público, y dar consejos a nadie basados en esta suposición denota, o bien que se desconoce la realidad (esto se puede solucionar leyendo), o, mucho peor, que se pertenece al mundo del ladrillo(esto no tiene solución, ya que deja una impronta en el cerebro que le acompañará a uno hasta la muerte).

Pero el verdadero meollo del problema que se plantea a nuestro infortunado amigo es que , por alguna razón, no desea pagar el piso que compró.o bien no puede pagarlo.si se trata de alguien que compró para vivir en él, lo único que puede hacer es aguantar como sea, asumir que hizo una malísima compra, y seguir viviendo.y si lo compró para especular, mentiría si digo que lo siento.la avaricia le perdió, como a tantos otros.

Un par de apuntes para terminar:

“en cuanto a la situación del mercado, debe conocer otras opiniones y en ese sentido le comento la de quien suscribe, que vive de esta actividad desde hace más de 30 años, aunque le escueza a algunos,... este negocio es ciclico, es decir tenemos años de vacas gordas y otros de flacas... y despues de estos tenga la certeza de que vendrán otra vez de gordas... el argumento que algunos no profesionales le reclamarán, pues hay varios, pero por ponerle uno sencillo... es que los ciudadanos precisamos viviendas para vivir”.

Esto es, tomado en conjunto, una completa estupidez.la mayoría, por no dedcir todos, los sectores económicos históricos ya desaparecidos, o completamente transformados, tuvieron años de vacas flacas y otros de vacas gordas.y seguro que en su época decían lo mismo cuando venían mal dadas: “ya vendrán los años buenos”.

Hasta que desaparecieron.

Aquí en Alcorcón los alfareros vivieron épocas de vacas flacas y otras de vacas gordas, y fabricando como fabricaban algo de primera necesidad, en los años sesenta desaparecieron por completo, sin ninguna posibilidad de reiniciar la actividad de nuevo.

O el sector de la lana en castilla, que vivió años de vacas flacas y otros de vacas gordas durante la edad moderna.además producían un artículo de primera necesidad.¿Cúanta lana se exporta hoy a Flandes desde castilla?¿Cómo es que en algún momento vinieron las vacas flacas y después ya nunca más hubo vacas gordas?.

La manufactura textil , el calzado, el transporte, todo vive años de vacas flacas y otros de vacas gordas, y nada garantiza que en algún momento un cambio radical (en el caso de la construcción simplemente la demografía) termine para siempre con esos ciclos y sumerja el sector en un declive final que lo deje en el esqueleto de lo que fue en tiempos de esplendor.

La vivienda también es necesaria en Japón ¿No?, Entonces ¿Cómo se explican 20 años de debacle inmobiliaria?¿Y 15 años de bajada continua y lenta de los precios en Alemania a pesar de su pujanza económica?.¿Para cúando se espera una explosión de la construcción en estos países?

Ah, que no se espera.y eso ¿Cómo es posible, si éste es un sector cíclico?

Me temo que la realidad es un poco más compleja que “unos años bien, otros mal, y así hasta el final de los tiempos”.lo único cierto es que la historia se reinventa continuamente, y nada está escrito.pero si lo que necesita el ladrillo español es otra explosión del crédito, cuando lo que estamos viviendo es precisamente un problema de deuda, hay que estar bastante empanao para pensar que llegará rajoy, o quien sea, y las deudas desaparecerán de forma mágica (lo que por supuesto es condición indispensable para que aumente otra vez el crédito: supongo que estaremos de acuerdo en que un enorme aumento del crédito sin disminución Drástica del nivel de deuda es algo imposible, ¿No?).

No basta con que exista demanda (ésta es otra trampa muy típica del ladrillismo).lo importante es que esta demanda -----tenga crédito------, y mientras no lo tenga no basta con consolarse pensando la cantidad de jóvenes a los que -----les gustaría----- comprarse una vivienda.porque siendo demanda, no van a comprar.

Cuando haya terminado esta crisis, y desapalancado el sistema, quedará un escenario muy distinto del que había en 2006, el año en el que sobraba el dinero; porque el dinero nunca más sobrará como entonces.

Para poder comentar debes Acceder con tu cuenta