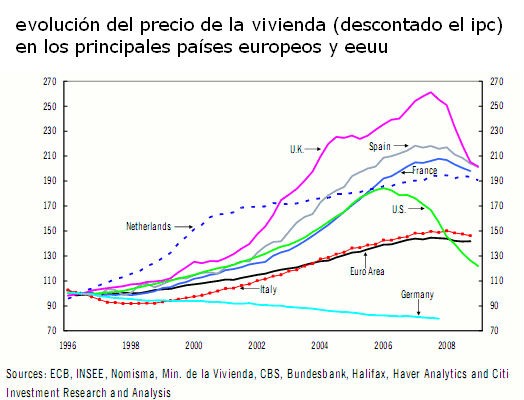

Citigroup ha publicado un informe sobre la zona euro en el que explica que "los precios de la vivienda de los países que experimentaron un boom del sector inmobiliario apenas han empezado a reflejar la crisis financiera y la recesión económica, contrario a lo ocurrido en estados unidos y reino unido, donde las caídas son extensas y generalizadas"

En su opinión, "todos los ratios que mueven los precios de la vivienda y las cifras de accesibilidad sugieren que nos queda por delante una significativa caída de los precios inmobiliario en la mayoría de los países europeos", entre los que cita a España

El banco americano indica que "basándonos en el análisis de los ciclos de precios inmobiliarios, la caída de los precios de la vivienda podría durar entre cinco y seis años". Por ello, alerta que "los efectos sobre la riqueza de los hogares, la actividad constructora y el crecimiento económico podrían prolongarse durante un largo periodo"

La firma se muestra extañada por el diferente comportamiento de países como España comparado con lo ocurrido en eeuu y reino unido, que llevan pérdidas de más del de entre el 34 y 23% respectivamente, y pese a que durante años atrás tuvieron unas alzas semejantes o superiores. Por ello, y a la vista de los datos internos de cada país, concluyen que "es simplemente una cuestión de tiempo que llegue a estos países (España, Francia, Italia u holanda) una inevitable, significativa y prolongada caída de los precios reales de la vivienda (descontando los efectos de la inflación)"

Citigroup diferencia claramente dos tipos de países dentro de la zona euro. Por un lado coloca a Alemania, Austria y Portugal, que no siguieron la tendencia alcista de los precios de la vivienda durante la década pasada y que incluso no subieron ni siquiera de acuerdo con la inflación. Por otro sitúa a los países del boom, entre los que coloca a España, Francia, Italia y holanda. Apunta que cada países es un mercado diferente y que no conviene generalizar sobre las razones que propiciaron el boom, ni sobre cómo saldran de la crisis

Así, señala que aunque todos tocaron techo alrededor del cuarto trimestre de 2007 y primero de 2008, su comportamiento posterior no es homogéneo. Así, España lleva perdido ya un 7,3%, mientras que holanda apenas ha visto erosionado el precio de sus casas un 2,1%

Por ello, apunta que la ausencia de una corrección más Drástica en estos países no está justificada según los términos sobre los que suelen basarse los precios de la vivienda (tipos de interés, producto interior bruto -PIB- per cápita y población). Según el banco, estas tres variables fueron el caldo de cultivo ideal para la subida del precio de la vivienda en España, ya que tuvo la mayor caída de los tipos de interés entre 1996 y 2006 y también el mayor alza del PIB per cápita de Europa. Además, su demografía también jugó a favor, ya que fue el único país de los analizados en los que creció la población en disposición de comprar casa (con una edad de entre 25 y 49 años)

Sin embargo, en los próximos años se espera que estos factores jueguen en contra, ya que citigroup estima que habrá una caída del PIB per cápita y de la población. Por el lado de los tipos de interés, el banco señala que problablemente han tocado suelo. Por ello, recuerda que anteriores ciclos negativos de los precios de la vivienda han traído caídas del 25% y que han durado de media 5 años y medio

Para este ciclo, citigroup espera correcciones de entre el 20 y 30% dependiendo del país y ven "improbable que acabe antes de cuatro o cinco años"

308 Comentarios:

Edificar un chalet de 140 m2 cuesta un mínimo de unos 140.000 €, sin considerar en ello, el precio del suelo, ni el beneficio empresarial A lo mejor podría explicarnos como exposible que haya promociones de obra nueva como esta que se anuncia en este mismo portal: http://www.idealista.com/pagina/promocion?codigopromocion=000083843&edd… son chalets de 142 m2 por 118000 euros.

Muy sencillo, por la calidad de la construcción, no puede ser más económica, por no decir otra cosa.

Vaya, vaya con el restaurante! no sé si nos va a quedar algún hueco en el estómago para la cena de la noche!

Lo pasaremos de miedo. Gracias kiko por organizarlo tan bien.

Un abrazo.

No pretendo defraudarte, sino explicarte lo que yo te quería decir; y esto es válido tanto para una pequeña empresa como para una grande, ya que es una simplificación. Si eres un experto en contabilidad, entonces el que me defraudas eres tú a mí, pues se supone que tienes más conocimientos que yo y no eres capaz de entender lo que intento transmitirte, que son conceptos básicos; tú pides un margen del 20% y yo digo que, actualmente, esto ya no puede ser, y trato de esforzarme por explicarlo poniendo ejemplos matemáticos y contables que sustenten mi argumentación. Ya he dicho que soy un economista muy malo, por eso me dedico a la contabilidad; pero algunos conceptos básicos todavía los retengo en la mente.

Lo que yo te pido es que, dada la situación actual, me argumentes por qué insistes en tu 20% cuando el mercado global está casi en cero o, peor aún, en negativo. Si me lo argumentas bien y veo que tienes razón, te prometo que me la envaino, pero hasta ahora, entiendo que tengo razones muy sólidas y poderosas que esgrimir.

En teoría, los mercados tienden al beneficio cero en una situación de competencia perfecta en la que hay muchos oferentes y muchos demandantes y la información está disponible para todos; esto es una simplificación, pero ayuda a entender la realidad. Los emprearios Irán entrando en ese mercado hasta que el beneficio sea cero; en ese momento, ningún empresario adicional entrará y a los que ya estaban les resultará indiferente permanecer en él o marcharse, ya que el beneficio es nulo. Pero los que estaban desde el principio, pueden permanecer si hacen un análisis de coste-beneficio-utilidad. A no ser que una perturbación cause que haya pérdidas, que es lo que ha pasado ahora; entonces, quizás muchos se salgan, que es lo que está ocurriendo. Y muchos intentarán permanecer con pérdidas, que también está ocurriendo, por la expectativa de beneficios futuros o porque no sepan hacer o no quieran invertir en otra cosa.

Evidentemente, nadie invierte si su expectativa es cero; pero si ya estabas antes y tus beneficios actuales y futuros son cero, te puedes mantener a la espera de tiempos mejores o puede haber un salto productivo producido por la técnica que haga que tus beneficios vuelvan a ser positivos.

Pero seamos realistas: el sector, en general, está en pérdidas. Ahora toca reducir los márgenes todo lo que se pueda si no se vende a los precios que había. ¿El consumidor no consume? Pues igual mantener los precios con márgenes positivos acaba siendo más perjudicial a la larga que vender sin margen, para salvar lo que se pueda.

En fin, las empresas son vuestras y vosotros arriesgáis vuestro capital y sabréis lo que tenéis que hacer, ya que dices que tienes tanta experiencia, que has pasado varias crisis y que nadie conoce la situación de tu empresa como tú.

Otro tocho que tampoco se elimina y no me digas "bien" que esta bien argumentado

Lo que digo, censura

Nada. Que si quiero que no me borren tendre que decir que el mercado esta muy mal y a peor, que los precios tienen que bajar un 900% y que ademas lo van a hacer,.....

Censura

Lo que yo te pido es que, dada la situación actual, me argumentes por qué insistes en tu 20% cuando el mercado global está casi en cero o, peor aún, en negativo. Si me lo argumentas bien y veo que tienes razón, te prometo que me la envaino, pero hasta ahora, entiendo que tengo razones muy sólidas y poderosas que esgrimir. Muy sencillo gothaus, cuando hablamos de margen del 20% se queda en un 14% por efectos del impuesto de sociedades, tambien sabes que desde que se compra un solar hasta que se entregan y cobran las viviendas pasan un minimo de 2-3 años, si tienes suerte y vendes todo en periodo de construcción, si no es así, ya sabes a restar. Pero en esta actividad cuando entregas una vivienda tienes 3 años de garantía por vicios ocultos, en los que tienes que reparar las deficiencias que aparezcan Por lo cual el beneficio quedará algo más mermado, ya que no debemos considerar la garantia decenal ya que la aseguramos. El beneficio es el objetivo de la empresa, ya que si no fuera así, los empresarios no invertiriamos ni nuestro dinero, ni nuestro trabajo en nuestras empresas. El que estemos en años malos no debe presuponer que debemos perder dinero, los empresarios luchamos dia a dia porque así no sea. Además el momento actual se ha creado una sensación de que bajar el 20% no es suficiente, te voy a poner un ejemplo como siempre real. Un amigo mio tiene una promoción pequeña de 9 chalet, suelo comprado a precio normal, obra contratada normalmente, viviendas bien acabadas, municipio cabecera de comarca, todo normal. El precio que tenia era normal 1.800 € m/2 con buenas calidades. Como no vende y está agobiado ha bajado el precio primero un 10%, y actualmente el 20%, es decir esta vendiendo por el costo, para recuperar su inversión, ya que es arquitecto y no quiere continuar la actividad. ¿Sabes cuantas viviendas ha vendido con el 20%? Es decir al costo.... pues ninguna Por tanto es lo que yo defiendo, cuando no hay mercado, es tonteria bajar el precio, salvo que regales las viviendas.

Si no dudo de que tú tendrás unos márgenes y unos precios muy ajustados. Pero hay promotoras que han ido subiendo los precios de forma escandalosa y que ahora se resisten a bajarlos.

Yo a lo que me vengo refiriendo desde el principio es al beneficio limpio ya de polvo y paja, de lo que queda al final, incluso habiendo remunerado al capital de forma generosa, y que ya no va a soportar ninguna merma más. ¿Cómo se explica una subida de precios de un 9% un año, de un 14% otro y de un 17% otro, como ha ocurrido? No me creo que ese 45'38% de subida acumulada no se haya ido a mayores beneficios; no me creo que se lo hayan llevado todo los costes y que la promotora no se haya quedado el pellizco correspondiente. Por eso digo que ahora toca ajustarse. No me creo que las promotoras no se hayan forrado de forma importante todos estos años.

Estos del citigroup no aprenderán nunca, estuvieron implicados hasta el cuello en las hipotecas basura de estados unidos, a punto estuvieron de cerrar, los salvó in extremis el niño de texas, no vieron lo que pasaba en su propio negocio y pretenden predecir lo que ocurrirá en otro país, los tontos no aprenden nunca, ni siquiera se dan cuenta de que vienen equivocándose durante los últimos 10 años o más.

Pues a ver si es verdad.

En cuanto vea temas que no tienen nada que ver y sobre todo, algo que por aqui se lleva mucho, insultos supongo que tendre derecho a decir que hay censura

O todos o ninguno

A ver si esto es verdad. Sino, volvere a decir que hay censura

Para poder comentar debes Acceder con tu cuenta