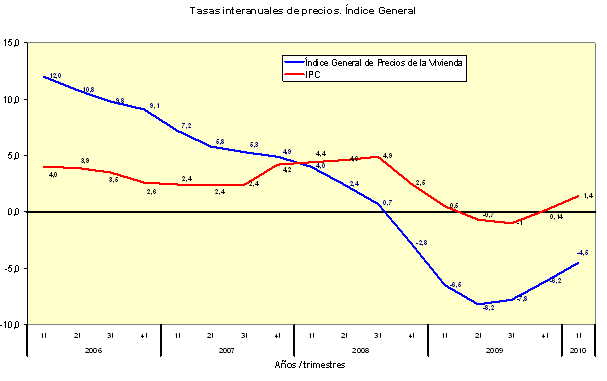

El precio de la vivienda en España sigue moderando su velocidad de caída según los datos del ministerio de vivienda. Las cifras oficiales marcan una caída del 4,5% interanual en el primer trimestre, frente al 6,2% que indicaba el trimestre anterior. En términos trimestrales, el descenso es del 1,3%

En tasa interanual, el índice general de precios registra descensos en todas las Comunidades Autónomas, con la excepción de Cantabria, que experimenta un incremento del 0,3%. En el resto, se registran bajadas superiores a la medida en Aragón (-6,9%), Illes Balears (-5,9%), Comunidad Valenciana (-5,8%), Andalucía (-5,2%), País Vasco y Canarias (-5,1%), Murcia (-5%), y Cataluña (-4,9%)

Con descensos inferiores a la media se sitúan Madrid (-4,3), Navarra (-4,1), Castilla-La Mancha (-3,2%), Ceuta y Melilla (-2,7), La Rioja (-1,8%), Asturias (-1,7%), Castilla y León (-1,6%), Extremadura (-1,4%), y Galicia (-0,6%)

Por otro lado, las provincias en las que se registran mayores descensos en los precios respecto al cuarto trimestre de 2009 son: Pontevedra (-4,3%), Teruel y Guadalajara (-4,1%), Almería (-3,5%), y Guipúzcoa (-3,3%). En el otro lado, las mayores variaciones positivas trimestrales se registran en Santander (4,6%), Zamora (4,1%), y Burgos (3,6%)

Vivienda Libre

En el primer trimestre de 2010, el precio medio del m2 de vivienda libre en España fue de 1.865,7 euros lo que representa una variación trimestral del -1,4% e interanual del -4,7%

En el caso de la vivienda libre de hasta dos años de antigüedad (vivienda nueva) el precio medio se sitúa en 1.869,9 euros/m2. La variación trimestral es del -1,6% y la interanual del -4,6%

El precio medio del m2 de vivienda libre con más de dos años de antigüedad (segunda mano) queda en 1.863,4 euros, con descensos de precios del 0,8% y del 4,8% en tasas trimestral e interanual, respectivamente

Por municipios mayores de 25.000 habitantes, los precios más elevados se presentan en San Sebastián, 3.644,5 euros/m2, Barcelona, 3.441,6 euros/m2, Sant Cugat del Vallés 3.328,8 euros/m2, Madrid 3.296,3 euros/m2 y Getxo, 3.267,7 euros/m2. En el otro lado, los precios más bajos se encuentran en Hellín, 772,7 euros/m2, Tomelloso, 797,8 euros/m2, Elda, 880,5 euros/m2, Ontinyent 884,2 euros/m2 y Villarrobledo, 886 euros/m2

Vivienda Protegida

El precio medio del metro cuadrado de la vivienda protegida en España es de 1.133,4 euros, precio ligeramente superior al registrado el cuarto trimestre de 2009 (0,8% de variación trimestral). La variación respecto al mismo trimestre del año anterior es de 1,9%

El ministerio de vivienda asegura que aunque la caída continúa, el descenso del precio medio de la vivienda mantiene la tendencia a ir amortiguándose que se inició en el tercer trimestre de 2009, es decir, que el porcentaje del precio cada vez baja menos desde que el índice tocó fondo en el segundo trimestre de 2009 con una caída de precios del 8,2%

121 Comentarios:

La UE no se fía de las cuentas de Zapatero

No es casual que España sea el primer país, junto con Finlandia, cuyas cuentas públicas van a ser sometidas a un riguroso examen por los rectores económicos de la Unión Europea. Las continuas correcciones presupuestarias, obligadas a causa de unas previsiones macroeconómicas totalmente fuera de la realidad, y la absoluta pasividad de un Gobierno incapaz de llevar a cabo las reformas necesarias para iniciar la salida de la crisis, justifican sobradamente que la atención de los miembros del Ecofin se haya centrado en la gestión de Zapatero de forma prioritaria.

La incapacidad de Zapatero para gestionar una crisis de esta magnitud es ya una evidencia para toda Europa.

A primeros del pasado mes de febrero, tras la fuerte caída de la bolsa española, el presidente envió a Elena Salgado de gira internacional para intentar convencer a los mercados de que el Gobierno español estaba dispuesto a emprender un severo plan de ajuste que preservara la confianza exterior en nuestra economía. En ese contexto, sus colegas en el Ejecutivo aprovecharon para hacer el más espantoso de los ridículos denunciando que los problemas se debían no a la ineptitud proteica de nuestros gobernantes, sino a una oscura conspiración internacional, actitud impensable en cualquier cabeza mínimamente amueblada si lo que se pretende es dar una imagen de seriedad de cara al exterior.

Pues bien, dos meses después nada se ha hecho aparte de algunas propuestas evanescentes incluidas en el habitual "paquete de medidas" que el Gobierno, comisión Zurbano mediante, suele hacer público de forma recurrente para fingir que está actuando de forma decidida contra la recesión. Antes al contrario, a fecha de hoy, el Gobierno de José Luis Rodríguez Zapatero ni ha comenzado a actuar en función de unas previsiones realistas en cuanto al crecimiento del PIB, ni está dispuesto a reducir el gasto público más allá de algún gesto testimonial, ni, por supuesto, goza de la menor autoridad para exigir a las comunidades autónomas que moderen su brutal despilfarro. En cuanto a la reforma de las pensiones y del mercado laboral, aún estamos esperando que los numerosos "globos-sonda" que sus ministros nos regalan de forma insistente acaben concretándose en alguna medida medianamente útil para comenzar a caminar.

Es normal que la lupa de los organismos europeos se dirija hacia unas cuentas públicas, las españolas, cuya debilidad sólo puede disimularse ya a base de maquillaje estadístico y demagogia política. Esas viejas técnicas socialistas pueden tener virtualidad en clave de consumo interno gracias a unos medios de masas entregados en general al Gobierno de turno, pero de cara al exterior su efecto es inapreciable. El Eurogrupo va a examinar la gestión de Zapatero y sus conclusiones y recomendaciones van a dar a los mercados financieros la medida de la solvencia de nuestro país.

42.000 ventas al mes y subiendo.

Paga la hipoteca o paga al casero, decide libremente.

Por otra parte, en diciembre del 2010 caducan 150.000 cuentas vivienda, acumulación brutal entre las de caducidad normal y aquellas que se prorrogaron hasta dos años más (datos AEAT), y sus beneficiarios tendrán que valorar si compran o si devuelven el beneficio fiscal con el interés legal, a esto se añade que en julio sube el IVa de vivienda del 7 al 9 %

A fines de 2010 caducan 160.000 cuentas vivienda, 50.000 que expiraban en el 2008 y se prorrogaron dos años, 50.000 que expiraban en el 2009 y se prorrogaron un año, y las 60.000 constituidas en 2006 que acaban en 2010. Hay que añadir las constituidas en 2007 (65.000) y 2008 (45.000) que con una caducidad teórica en 2011 y 2012 forzarán a sus titulares a decidir entre agotar el plazo o comprar antes de que se suba el IVa del 7 al 9 % y se supriman los beneficios fiscales para la compra de vivienda.

Por tanto habrá "efecto avalancha" de compradores, será como en una ladera nevada, nieva, y no pasa nada, hasta que cae un sólo copo más, y toda la nieve se precipita a la vez.

A esos 150.000 tituares de cuenta vivienda, que creo que podemos considerar con toda justicia como demanda latente, añadiremos los que ustedes quieran, por ejemplo, sólo en "idealista" y según datos del propio portal hay 500.000 suscriptores a alertas sobre viviendas, imagino que alguno será aspirante a comprador, ¿No? Ya hubo un hilo sobre este tema, y concluyó con que hay una demanda embalsada de 450.000 compradores ¿No te lo crees? ¿Y entonces por qué se venden 42.000 al mes? Siguen siendo más que en Francia y en Alemania. 320.000 nuevas y 110.000 usadas, está claro lo que dicen algunos... que no hay mercado.

Dicen que hay 600.000 viviendas sin vender, pero ocultan deliberadamente:

Las viviendas construídas se cuentan contando las actas de fin de obra, no los visados, como haceís vosotros. Muchos proyectos visados no se iniciarán nunca, sea por falta de preventas, o de financiación. Es muy fácil, el colegio de registradores publica el dato ¿Por qué no lo consultais?

Las construídas y finalizadas con destino a la autopromoción o al alquiler nunca figurarán como vendidas, es igual, se infla el dato.

Las cooperativas que operan mediante adjudicación por disolución de sociedad civil o figuras análogas tampoco figuran como ventas, pero es igual...

No sólo se venden 42.000 al mes, sino sino que además se han realizado 10.000 contratos de alquiler mensuales, y si, señores, si, esos contratos de alquiler ocupan viviendas.

Un piso medio de 180.000 euros tiene hipoteca de 700 al mes, de los que 450 van a amortización de capital (o sea, que ese dinero es tuyo), y 250 a intereses, 3.000 al año es lo que cuesta no venderlo.

No tengas prisa por vender, otros no la tienen por comprar y aguantan tirando el dinero en alquileres, allá ellos.

Dicen que hay 600.000 viviendas sin vender, pero ocultan deliberadamente: blablabla....

...3.000 al año es lo que cuesta no venderlo...

-----------------------------------------------------------

Te has olvidado de añadir lo que pierde el piso cada mes ke no se vende.

Un piso medio de 180.000 euros tiene hipoteca de 700 al mes, de los que 450 van a amortización de capital (o sea, que ese dinero es tuyo), y 250 a intereses, 3.000 al año es lo que cuesta no venderlo.

------------------------------------------------------------

Tengo un piso que casi se ajusta a lo que dices de unos 170.000 euros, ( lo compre en menos)

Mi 1º Intencion fue venderlo.

Pero.....

Los numeros no son asi.

Lo voy a pintar y retirar los muebles viejos que tenia, lo acaban de dejar , estaban pagando 700 euros/mes y han estado 5 años. Inquilinos perfectos por cierto, sin ningun problema.

Asi que lo alquilare a 650 sin muebles y 700 si lo quieren amueblado.

Siguiendo tus cuentas.

Si, pago 250 de intereses y gano 400 euros de amortizacion y 650 de renta al mes.

Menos ibis, basuras, comunidad y esas cosas

Me puedes explicar porque es mal negocio un negocio donde pagas 750 euros de hipoteca con intereses y tributos y cambio recibes cada mes 650, de los que 400 euros ya son tuyos para siempre.

Me puedes explicar porque es mal negocio un negocio donde pagas 750 euros de hipoteca con intereses y tributos y cambio recibes cada mes 650, de los que 400 euros ya son tuyos para siempre. No es un mal negocio si el valor del inmueble se incrementa como pasaba en los años burbujiles. Ahora mismo en un fondo sin mucho riesgo recibes más por ese capital con menos riesgos de impagos y mucha más liquidez.

Ah, perdona que no me fie mucho de los fondos de inversion , los siguen llevando los mismos especuladores que construyeron la burbuja.

Cuando digo que debe valer 180.000 euros lo digo descontando de los casi 230.000 qe se pudo vender hace 3 años.

Asi que prefiero continuar en una burbuja estallada que vender enseñando el piso a un monton de pelagatos, exigentes o carentes de financiacion que pagar un saco de plusvalias para meterme en otra posible burbuja de fondos.

Prefiero esperar 2 ó 3 años a que escampe para ver que hago con mi dinero, y no creo que vayan a subir pero tampoco a bajar mucho mas de los 180.000 que creo que vale.

Ya te digo , la ultima vez que alquile mi unica preocupacion era mirar el recibo de ingreso del banco, el de la comunidad y los del ibi y basuras. Asi por 60 meses.

Una buena noticia, una vivienda asequible es en el fondo beneficioso para todos

Para poder comentar debes Acceder con tu cuenta