El gabinete de estudios económicos axesor hace un repaso de la situación del sector inmobiliario y concluye que para que la demanda de vivienda se recupere es necesaria una mayor caída de precios y que se mantengan bajos los tipos de interés. Además, analiza la caída de precios por provincias para 2011 y el papel de la banca, que puede facilitar el ajuste en el mercado inmobiliario con mayores caídas de precios

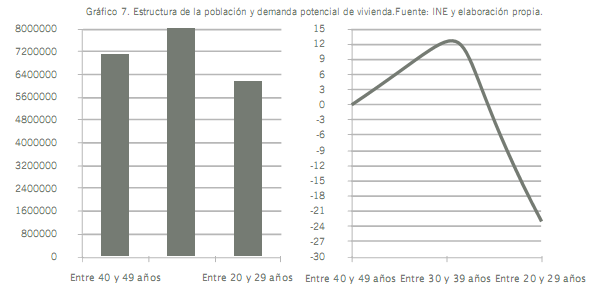

1.- demanda de vivienda: se trata de una de las claves para la recuperación del sector. Su comportamiento dependerá del acceso al crédito, de la evolución del desempleo, de la evolución de los precios de la vivienda y del componente demográfico. Además, como recuerda asexor, los problemas que existen en el mercado de trabajo español elevan la incertidumbre sobre las personas ocupadas, que optan por retrasar la compra de una vivienda

Axesor propone razones optimistas como la previsible mayor caída de precios y los bajos tipos de interés para impulsar la demanda. La primera de las razones debería producirse en los próximos trimestres y en cuanto a la segunda, los tipos están en mínimos históricos con lo que cualquier subida futura (se descarta a corto plazo) penalizará el mercado inmobiliario

Por el momento, ni los severos problemas de liquidez del sistema financiero ni el desempleo permiten mirar con optimismo la reactivación de la demanda de vivienda y la salida de la crisis inmobiliaria, según la firma

2.- el precio de la vivienda: los bajos tipos de interés, un fácil acceso al crédito, las altas rentabilidades del sector, expectativas de mayores aumentos de precios fueron un cóctel explosivo que derivó en la formación de la burbuja inmobiliaria. Desde el pico alcanzado en el primer trimestre de 2008 y según datos del ministerio de vivienda, el precio ha acumulado una caída nominal del 12,02% a finales del primer semestre del 2010

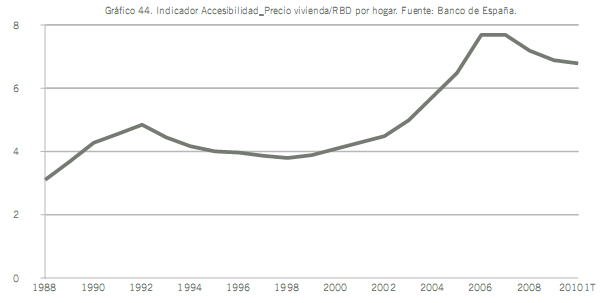

Axesor recuerda que los precios han caído poco en relación con el indicador de accesibilidad medido a partir de la capacidad de pago a largo plazo de las familias españolas. Y hay ratios como el precio de la vivienda y la renta de los hogares que indican la necesidad de mayores caídas, entre un 12 y 15% más de media, para bajar de los 6,8 años de renta familiar bruta necesarios para la compra de una casa a una cifra en torno a 4-5 años

La firma destaca que los ajustes de precios se producirán en función de los diferentes mercados y/o provincias ya que en cada una hay un stock o una demanda distinta. Para 2011 entre las provincias españolas en que se estima una mayor caída del precio se encuentran málaga y Toledo, con descensos del 31% y 27%, respectivamente, desde su propio pico. Otras provincias expuestas a fuertes caídas de precios de entre el 20% y 30% son Alicante, Valencia, Huelva, tenerife, Zaragoza, Madrid, Las Palmas, Segovia, grandaa, Almería cádiz, Guadalajara, castellón, Baleares, Huesca y Murcia

Axesor destaca en su informe "la verdadera dimensión de la crisis del macrosector de la construcción" que el mayor impacto negativo en los precios se encuentra en las comunidades turísticas, especialmente en la Comunidad Valenciana, Andalucía, región de Murcia y los dos archipiélagos

Las comunidades autónomas donde los precios caerán el año que viene entre un 10% y un 20% desde su pico son Castilla y León, el País Vasco, La Rioja Navarra y Cataluña

Las razones que esgrime asexor para esperar más caídas de precios son:

- 2010 no permitirá reajustar los precios de la vivienda en España, ante el elevado excedente de vivienda sin vender

- Con la recuperación de las economías alemana y francesa, probablemente haya una subida de tipos de interés (sus expectativas están ligadas a las del Euribor), lo que hundiría aún más al sector inmobiliario español

- La contracción del PIB español y la aún elevada tasa de desempleo (escasa demanda de casa)

- Las necesidades de liquidez de la banca seguirán impidiendo una reactivación del c´redito a empresas y familias

- La desaparición de las ayudas fiscales pueden tener un efecto negativo, como se ha demostrado en el mercado inmobiliario americano o recientemente en España con el fin de las ayudas fiscales a la compra de coches

Indicador de la accesibilidad según precio vivienda y la renta de los hogares

3.- el papel de la banca en la recuperación del sector: si la financiación que llega a familias y empresas sigue siendo escasa las posibilidades de reactivación de la demanda inmobiliaria se reducen y el riesgo de crédito de las empresas ligadas a la construcción y al sector inmobiliario aumenta

Los activos inmobiliarios en el balance de las entidades financieras durante más de 24 meses requieren el 30% de cobertura. Estas nuevas provisiones introducirán una buena dosis de realismo y ayudarán a que se produzca el ajuste en el mercado inmobiliario, con mayores caídas de precio a lo largo de 2011. El problema es que estos activos inmobiliarios, como promociones en curso, requerirán caa vez mayores inversiones para convertirlas en pisos habitables

Por último, axesor cree cada vez más evidente que “la significativa caída en el precio del suelo hará que las nuevas viviendas tengan un coste más barato y, por tanto, unos precios más asequibles. En este contexto las viviendas en el mercado tendrán que rebajar sus precios. Cuanto más tarde se produzca el ajuste, más difícil será la consolidación de la recuperación del sector

95 Comentarios:

Bueno, al grano, al final no os enterais. Todo el problema es que gente que gana 21.000 € quiere comprarse un vivienda de 3 hab y que le den una hipoteca y que la vivienda no es de vpo.

Mirad chicos, ya se que al ser fachitas os cuesta, pero la única opción que teneis es acudir al mercado de vivienda regulado (lo de regulado os suena comunista, verdad??? si es que no teneis luces), que es un servicio social para aquellas personas que no pueden acceder a una vivienda de mercado libre.

--------------------------

Como ha cambiado el mundo. Yo que creía que los que ganaban 21.000€ eran obreros y generalmente de izquierda y que los capitalistas que estrujaban a los obreros con su capital (digase pisitos)eran de la derechona de toda la vida. No será usted el facha?

La fisonomía de las ciudades ha cambiado mucho y es casi una lotería tener la suerte de dar con vecinos civilizados. El problema es el propietario que llega y alquila el piso a unos que terminan por realquilarlo y se da el fenómeno de que en un piso hay un movimiento de a lo mejor cuatro o cinco familias de sudam. Que te ponen las cumbias a toda mecha y no hay quien viva. Eso no está regulado en España. En otros países no sucede porque hay más control. En un mismo barrio se puede vivir muy tranquilo o te puedes encontrar con un infierno. Yo, al comprar, un factor que tendré muy en cuenta es no meterme en un inmueble donde vivan muchos vecinos, aunque tenga que pagar más comunidad. De todos modos, no hay garantías de acertar.

Hola, soy el que ha escrito:

Contestación: el sueldo medio en España es más o menos este, pero ten en cuenta que casi ningún piso esta comprado por una persona sola, que cobre este sueldo, sino por dos sueldos, que si los tomamos como medios (21.000 euros brutos anuales) y con un esfuerzo entre 4 y 5 años de sueldo bruto, nos iríamos a :

2 x 21.000 = 42.000 x 4 = 168.000

42.000 x 5 = 210.000

He calculado el precio medio de 9 pisos de 60 metros y 3 habitaciones en el barrio de sant andreu, de Barcelona, es decir, un pisito, posiblemente muchos sin ascensor, en un barrio popular de la ciudad condal. El precio medio es de 208.000 euros. Para ponerse el ratio de sueldos brutos para compar una vivinda que parece es de 4 sueldos anuales como normal, como ahora estamos sobre 6,8 sueldos, pues los precios deberían bajar un 40 % sobre los precios actuales.

Entonces el precio se quedaría en unos 123.000 euros + gastos 9 %, total 134.000 euros. Si el banco te lo financia todo, a 25 años, deberías pagar entre un mínimo de 521 y un máximo teórico (suponiedo un 6 % de Euribor y un 0,5 % más de diferencial) de 828 euros. Si la hipoteca fuese a 40 años, nos iríamos a una cuota entre los 373 y los 718 euros mes. Esto suponiendo que lo financian todo y no tenemos nada ahorrado. Para que el banco nos de la hipoteca, ahora que van con una prudencia de la ostia, como no ganes entre 1200 y 2000 euros en la hipoteca a 25 años o entre 900 y 1700 en hipotecas a 40 años, y seguramente querran también avales y mucha seguridad en el empleo.

Conclusión: ¿Puede una persona sola comprar un pisito ? Puede, pero no seran muchos los que puedan. No os engañeis ni os dejeis engañar por familiares que ni se acuerdan de lo que les costó comprar el piso. Preguntar a mucha gente de distinta edad a ver que os cuentan y vereis. Nunca ha sido facil comprar un piso y casi siempre lo han comprado trabajando 2 personas, hablando de gente asalariada normal. Si hablamos de gente con negocios o empresas o grandes sueldos es otra cosa, pero la gente normalita siempre ha tenido que ahorrar mucho y gastar poco para poder comprar una vivienda. Cuando hablo de normalita me refiero a los ingresos que tienen, no a los estudios alcanzados.

Los precios siempre se ajustan y las cosas volveran a ese ratio de 4 sueldos brutos anuales, pero ya veis que el tipo de interés manda mucho y este, a largo plazo en las economías desarrolladas, oscila entre el 5 y el 7 %, que es en lo que se fijan los bancos ahora, aunque puede haber más permisividad en algunos. Pero esos son los números en los que más o menos debeis fijaros.

Consejo: ahorrar como locos y esperar a que se cumpla más o menos el ratio de 4 sueldos.

Y por último, comprar un piso en una gran ciudad y en un buen barrio siempre ha sido caro y siempre lo será. hay que empezar por donde se pueda y con el tiempo ya veremos. Y sí, hay que comprar, alquilar en España, por ahora, es carísimo.

Conclusión: ¿Puede una persona sola comprar un pisito ? Puede, pero no seran muchos los que puedan. No os engañeis ni os dejeis engañar por familiares que ni se acuerdan de lo que les costó comprar el piso. Preguntar a mucha gente de distinta edad a ver que os cuentan y vereis. Nunca ha sido facil comprar un piso y casi siempre lo han comprado trabajando 2 personas, hablando de gente asalariada normal. Si hablamos de gente con negocios o empresas o grandes sueldos es otra cosa, pero la gente normalita siempre ha tenido que ahorrar mucho y gastar poco para poder comprar una vivienda. Cuando hablo de normalita me refiero a los ingresos que tienen, no a los estudios alcanzados.

Los precios siempre se ajustan y las cosas volveran a ese ratio de 4 sueldos brutos anuales, pero ya veis que el tipo de interés manda mucho y este, a largo plazo en las economías desarrolladas, oscila entre el 5 y el 7 %, que es en lo que se fijan los bancos ahora, aunque puede haber más permisividad en algunos. Pero esos son los números en los que más o menos debeis fijaros.

-------------------------------------------------------------------

Toda la gente de 40 y pico años para arriba que conozco, compraron con un unico sueldo y ademas, con ese unico sueldo, aparte de pagar el piso, mantenian una familia. Ya que no hace mucho, el que trabajase la mujer era algo inusual y anecdotico.

Ningun problema......el desconocimiento es lo que tiene.......una ayudita matematica:

Y lo demuestro = ............(eSCRITO EN 2008-PERO VALIDO)

...........................

(( Ahora que baja la vivienda, cual es el mejor momento para comprar ?...o alquilar ? ))

(Copia en el Buscador):

Ensilicio.com/2008/02/ahora-que-baja-la-vivienda-%C2%BFcual-es-el-mejor-momento-para-comprar

Al que escribe esto:

El sueldo medio en España son 21.000 €

21.000 x 5 años = 105.000 € es lo que debería costar una vivienda según el ratio de accesibilidad de los paises de nuestro entorno.

Así que aplicar el cuento especuladores.

Mientras tanto a comeros los pisitos con patatas, que tontos ya quedan pocos, y a los pocos que quedan el banco ya los pone firmes y no les da un duro de hipoteca.

Contestación: el sueldo medio en España es más o menos este, pero ten en cuenta que casi ningún piso esta comprado por una persona sola, que cobre este sueldo, sino por dos sueldos, que si los tomamos como medios (21.000 euros brutos anuales) y con un esfuerzo entre 4 y 5 años de sueldo bruto, nos iríamos a :

2 x 21.000 = 42.000 x 4 = 168.000

42.000 x 5 = 210.000

Es decir, el precio medio de una vivienda en una población media no estaria en 105.000 euros sino más bien entre 168.000 y 210.000 euros, siempre hablando de "medias medias". Siempre habrá pisos más baratos y mucho más caros dependiendo de su situación.

-------------------------------------------------------------------------------------------------------

Esta visto que en España la E.s.o. Ha hecho estragos, y poca gente sabe leer.

La persona que escribe el primer post está hablando de un indicador:

Sueldo persona vivienda y compara España con el resto de Europa pero también sueldo persona-vivienda, no sueldo dos personas-una vivienda.

La persona que escribe el segundo post, esta persona es a quién me refiero que no sabe leer, compara churras con merinas...

Compara:

Sueldo dos personas-vivienda en España con sueldo una persona-vivienda en el resto de Europa.

Conclusión: con gente así los bancos y los políticos nos la pueden seguir metiendo doblada indefinidamente...

Llevo algun tiempo entrando en este foro, leyendo y opinando por escrito.

Voy a condensar mi pensamiento después de todo este tiempo a modo de epílogo.

Leo a diario y sobre precios de vendedores y compradores: están los que bajan, los que no, los que piensan que bajarán mucho, los que dicen que no bajarán jamas, los que hablan a corto plazo y los que piensan como inversión a largo (entre los que me encuentro) los que comparan con otros paises.

Leo a diario sobre oferta - demanda, dentro de esta discusión: están los que dicen que si hay demanda, los que no hay demanda, los que dicen que depende de la zona, los que cuando hay datos positivos se crecen, los que se crecen con los negativos, los que hablan de calidades, los que hablan de zulos, nichos, casoplones, etc.

Luego están los "intelectuales" corta-pega noticias diariamente, nacionales o internacionales, con sus sesudos comentarios.

También hay becarios intentando hacerse hueco, promocionando sus blogs, hablando de su libro.

Luego están los que insultan, los que probocan, los que exajeran, los que se ofenden, hay algunos se han convertido en profesionales de todo esto.

Luego están los propagandistas, que aprovechan el foro para dar su mitín, que si zp es mejor, que si rajoy será la solución, mas insultos entre unos y otros, etc.

Luego están los promotores, algunos de ellos, con opiniones interesadas y otros con sesudos comentarios acompañados de estadística.

También hay alguno inclasificable y sobre todo muuuuuuchos anónimos, a veces pienso si en realidad somos una docena de visitantes cambiandose el nombre continuamente a voluntad.

En fin no voy a decir que no es divertido 100%, pero entretenido sí es.

Por fin, voy a expresar mi pensamiento como dije al principio:

Tal y como esta la economía, el paro, la bolsa, el comercio minorista, las ventas de vehículos, el consumo en general, la confianza general, los políticos que tenemos y hasta la situación internacional......

¿¿¿¿Quién va a comprar una vivienda????

¡N a d i e! Y no es cuestión solo de precio, burbuja, especulación, terreno, ayuntamientos, etc..... es que no se compra, no es momento.

Ahora bien, en cuanto el panorama económico cambie, el sector inmobiliario se volverá a reactivar.

Y es que señores, nosotros (los españoles) tenemos grabado a fuego en el a.d.n. Ser propietarios de una vivienda, y es el poso que queda en todos los comentarios que aquí quedan expuestos, incluso los que se autodenominan mileuristas quieren ser propietarios, incluso los que quieren que baje un 90% quieren ser propietarios, incluso los que dicen que de alquiler se está muy bien quieren ser propietarios aunque lo nieguen, incluso los que ahorran ahora dicen que tendrán en el futuro para pagar a tocateja, todos, todos, quieren ser propietarios.

No queda más que esperar, el precio como siempre, será lo de menos.

Hola, Ricardo.

Opino aprox. Como tú. si el informe nos interesa lo vanagloriamos y si no es que un miserable mal intencionado que tiene intereses ocultos.

Claro, cada uno defiende lo suyo. De todas formas, hay mensaje dificiles de leer porque tienen un gran sesgo o hay una cantidad de insultos y provocaciones que te hacen dificil discernir la idea que se está expresando, aunque tenga su razón.

Suena fuerte, hay una persona que ha estado provocando e insultando pero que creo que he intentado entenderle: siendo mileurista sólo puedes tener acceso a una casa de 80.000 € y esto o te lo compras en Badajoz o tienes pareja o lo tienes muy dificil. El problema es que se ha permitido esto con lo que la demanda estaba inflada y, por lo tanto, los precios se dispararon.

Otro problema, es que este mileuista, al que sólo se le pueden dar 80.000 de hipoteca porque no se le puede dar mas, carajo, tiene que vivir en algún lado y aquí viene el otro problema, el mercado de alquiler en España, permiteme, es un gilipollez. Queremos que nos paguen el capital + intereses con la renta mensual.

Si aqui el mercado del alquiler fuera como en holanda, casa 60 mts (400€) pues la mayoría nos podriamos ir de casa, pero no, en España son 750. Perdonadme hablo de Madrid y de amsterdam.

No es que queramos ser propietarios por genética, aquí discrepo, es que nos han obligado por generaciones. Todos hemos comprado porque el gasto de la hipoteca (intereses) era la mitad que la del alquiler.

Yo creo que una solución es potenciar el mercado de alquiler y que cambiemos esa mentalidad pero no se hace en menos de una generación, y por mucho que nos esforcemos aqui, en este foro, todos queremos ser propietarios hasta que cambie el mercado de alquiler.

A aquellos que colocan links de esfuerzo en unos paises para comprar casas, creo que también sería interesante que colocarán el esfuerzo para vivir en alquiler comparado con España. Nos podríamos llevar sorpresa.

P.d. Si ofendo a alquien, no es mi intención.

En tu comentario mencionas lo caro que ha sido siempre alquilar en España como algo completamente separado de la burbuja de precios. No es asi. Lo cierto es que el alquiler se volvio loco en el momento en que los precios subieron tanto que a muchos propietarios dejo de interesarles lass posibles rentas que pudieran recibir por esa via.

Antes del 1987 alquilar era barato en Madrid, coincidiendo con la primera escalada de precios los alquileres se pusieron por las nubes. Buena parte de los propietarios no contaban con esos beneficios sino que preferia tener el piso vacio esperando a venderlo por un precio mayor.

Despues del 91 en que los precios de los pisos dejaron de crecer (incluso bajaron) los alquileres tambien tuvieron una pequeña bajada.

A partir del 98 los alquileres subieron empujados por los precios. No tanto como los precios

Ahora mismo los alquileres siguen caros (al igual que los precios que se han corregido en muy pequeña escala) pero tienen una evolucion claramente bajista.

Si en el futuro los precios se corrigen no se puede esperar otra cosa de los alquileres.

Ahora que los pisos dejan de ser un bien para especular dada la imposibilidad de subidas a corto-medio plazo (yo diria que tambien a largo plazo pero no quiero darmelas de adivino) empezaran a salir mas pisos al mercado. Pisos que ahora estan vacios y cuyos propietarios desesperan de vender. Ante la avalancha de pisos en alquiler no queda otra que bajarlos (ley oferta-demanda).

Los precios de los pisos van a abajar a un nivel mas sostenibles, los alquileres tendran que experimentar el mismo proceso. Ley de vida.

Empezaran a salir mas pisos al mercado. Pisos que ahora estan vacios y cuyos propietarios desesperan de vender. Ante la avalancha de pisos en alquiler no queda otra que bajarlos (ley oferta-demanda).

Los precios de los pisos van a abajar a un nivel mas sostenibles, los alquileres tendran que experimentar el mismo proceso. Ley de vida.

----------------------

Falso.

La supuesta avalancha de nuevos pisos en alquiler, después de 3 años de crisis inmobiliaria, no encuentro ningún motivo para que vaya a explotar ahora. Quien haya necesitado poner su piso en alquiler, a estas alturas de la película lo más probable es que ya lo haya hecho. Y sin embargo, ahí están los precios. En muchos casos bastante más elevados que lo le cuesta la hipoteca al dueño.

Por otro lado, como bien sabemos todos, hoy en día y por diversos motivos, nadie compra piso, sino que todo el mundo está o bien de alquiler o bien buscando pisito de alquiler. Con lo cual, lo que sí que va a ser una avalancha, es la ingente masa de gente que, necesitados de un techo donde alojarse, tendrá que pagar un alquiler. Esto hará que los precios no sólo no bajen, sino que suban debido al aumento de la demanda.

Para poder comentar debes Acceder con tu cuenta