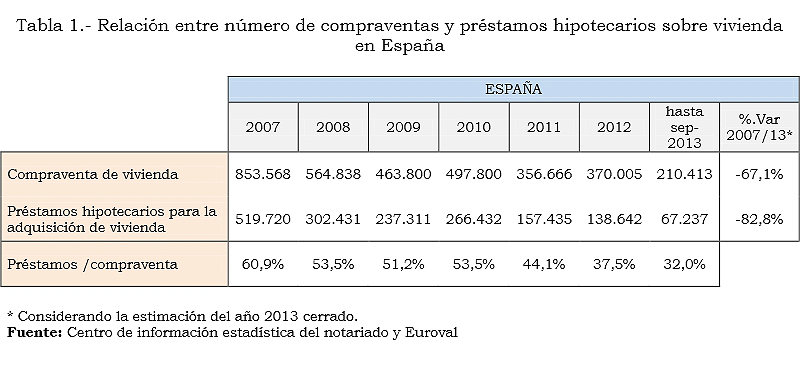

Inexistente, inalcanzable o simplemente, inaccesible. Son algunos de los adjetivos que en los últimos años se han utilizado para referirse al mercado hipotecario español. De sobra es conocido que el pinchazo de la burbuja paralizó las operaciones de compraventa de viviendas y por ende, la concesión de hipotecas. Sin embargo, ésta no es la única catarsis que ha sufrido el crédito para la adquisición de una vivienda. Las casas pagadas a tocateja han pasado de representar el 39% del total de las operaciones a suponer ahora el 68%

El cierre absoluto de los mercados de crédito ha sido una de las máximas de la última crisis financiera y entre los sectores que lo ha padecido con mayor virulencia ha sido el inmobiliario. Y en concreto, los préstamos para la adquisición de una vivienda. Esto ha motivado no sólo una caída de las transacciones, sino también un cambio de hábito a la hora de adquirir una casa

En este sentido, la firma destaca que la situación del crédito hipotecario se caracteriza por venir afectado por un “reducido” volumen de operaciones de compraventa y por una reducción del porcentaje de esas operaciones que se hacen con hipoteca. Aquí plantea que “al menos” una parte de la falta de demanda de crédito podría deberse a un “retraimiento de la misma ante la aparente reticencia de las entidades a prestar”

No obstante, euroval constata una “cierta mejoría” en el mercado hipotecario con una concesión más comedida. “Las nuevas hipotecas hay que entenderlas en el intento de mantener o ganar posiciones de mercado por parte de las entidades de crédito, en el nuevo escenario tras la reestructuración financiera”. Pero todo ello con “prudencia”, primando la primera vivienda, limitando el préstamo al 80% del valor tasado y seleccionando al acreditado por su capacidad de pago. “Esto exige afinar en la tecnología de concesión de préstamos tanto en la valoración del riesgo, el precio, como en una adecuada valoración de los inmuebles”

“el mercado de venta de crédito de calidad vuelve a estar activo”, sentencia euroval. La tasadora destaca que en los momentos actuales las entidades pueden otra vez sacar de sus balances las nuevas hipotecas si les resulta conveniente o bien emitir cédulas hipotecarias sobre la cartera renovada de hipotecas, títulos que no han dejado de tener aceptación en estos años, tanto entre particulares, inversores, o como garantía para obtener liquidez del banco central europeo (bce)

Pero también pone de relieve los problemas que afectan a este negocio. “En un entorno de bajísimos tipos de interés, y con una fuerte caída media acumulada muy significativa del precio de la vivienda, las condiciones para el préstamo hipotecario son buenas, vistas desde la perspectiva de la disponibilidad de liquidez y el precio”, asevera. “Otra cosa es la capacidad de la demanda de préstamos relacionada con la baja creación de empleo de la economía”

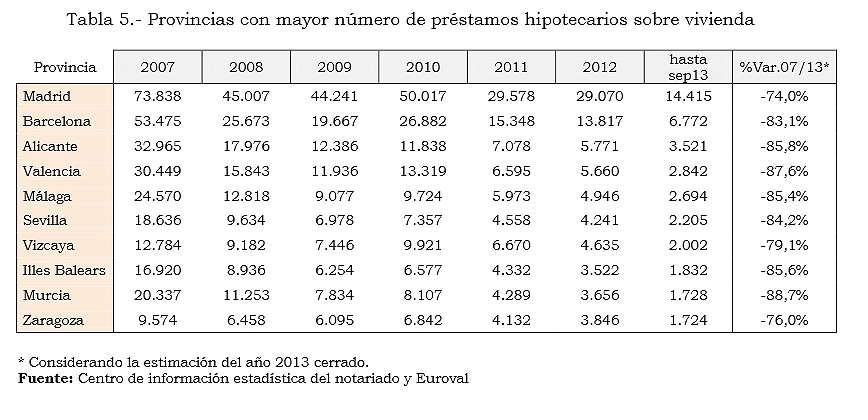

Ranking de las ccaa donde más ha caído la concesión de hipotecas

Los notarios lo constatan: cada vez se compran más viviendas a tocateja

El porcentaje de venta de viviendas con hipoteca registró en mayo el mínimo de la serie histórica del consejo general del notariado, con una tasa del 29,2%. Este dato ha registrado un descenso significativo en los últimos años ya que en 2007 este porcentaje superaba el 60% de las compraventas. Esto indica que cada vez se pagan más operaciones de compraventa de viviendas al contado. Por otro lado, el porcentaje de financiación para la adquisición de la vivienda descendió al 75,9%, según

Para poder comentar debes Acceder con tu cuenta