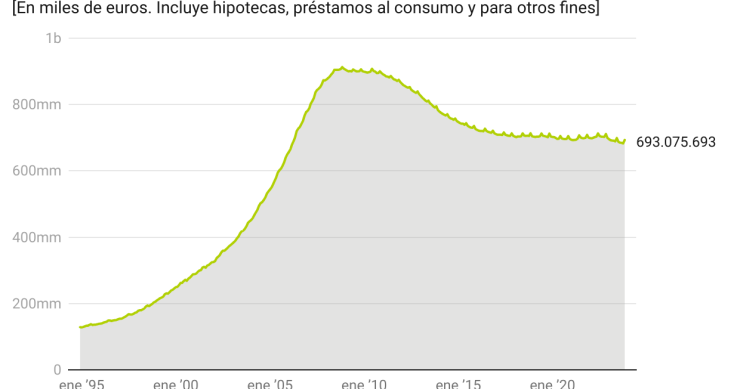

La deuda de las familias baja en 18.000 millones en el último año

El crédito concedido por las entidades financieras a las familias e instituciones sin ánimo de lucro residentes en España cayó un 2,5% en noviembre de 2023 respecto al mismo mes de 2022, hasta los 693.076 millones de euros, mientras que la financiación a las empresas descendió un 3,5%, hasta 921.924