Los gastos ligados a la vivienda son unos de los más importantes para las familias. Y para comprobarlo no hay más que echar un vistazo al escaso peso que tienen los créditos dudosos sobre el volumen total de préstamos vinculados al hogar.

Según los datos del Banco de España, a cierre del primer trimestre del año había en situación de mora 26.389 millones de euros en créditos vinculados a la compra o rehabilitación de una casa. Se trata de la cifra más baja desde 2012 (ejercicio en el que se situó en 25.321 millones) y arroja una reducción de 7.332 millones en apenas un año: a finales de marzo de 2015, los créditos en mora ligados a la vivienda se situaban por encima de 33.700 millones de euros.

¿Y cuánto supone la mora sobre el saldo vivo de créditos vinculados a una casa? La respuesta es un 4,7%. Esto significa que ni siquiera el 5% del volumen de préstamos en circulación destinados a la vivienda se encuentra en situación de impago.

La cifra puede parecer elevada, pero lo cierto es que esta tasa de mora es muy inferior a la que registra el sector financiero de media. El regulador asegura que en el mes de junio el ratio de impago se situó en el 9,44%, por lo que duplica a la estadística de la vivienda. Y eso que este promedio está en mínimos de cuatro años, antes que Europa nos concediera un préstamo especial para evitar el colapso del sistema.

Además, la tendencia de la morosidad en los créditos ligados a la vivienda es claramente a la baja. En el último trimestre de 2015, sin ir más lejos, afectaba al 4,85% del total, frente al 4,7% actual.

Tampoco podemos olvidar que la tasa de impago de las familias en relación a su casa es muy inferior a la que aún registran los promotores, cuya tasa supera con creces el 20%.

Ahora bien, también encontramos una lectura negativa: de todos los créditos morosos que soporta la banca doméstica (unos 118.000 millones de euros), un 22% está ligado a la compra o rehabilitación de viviendas.

Préstamos familiares para comprar casa: qué hacer para que Hacienda no lo considere una donación

Si tus padres te han dejado un dinero para comprar una vivienda y no quieres pagar los impuestos con los que Hacienda grava una donación, existe la opción de formalizar un contrato de préstamo entre particulares. Se trata de un negocio bilateral en el que ambas partes se comprometen de forma voluntaria a cumplir un contrato por el que una de esas partes (los padres) deja un dinero y la otra parte (el hijo) se compromete a la devolución del mismo. De no hacerlo se expone a una sanción por pa

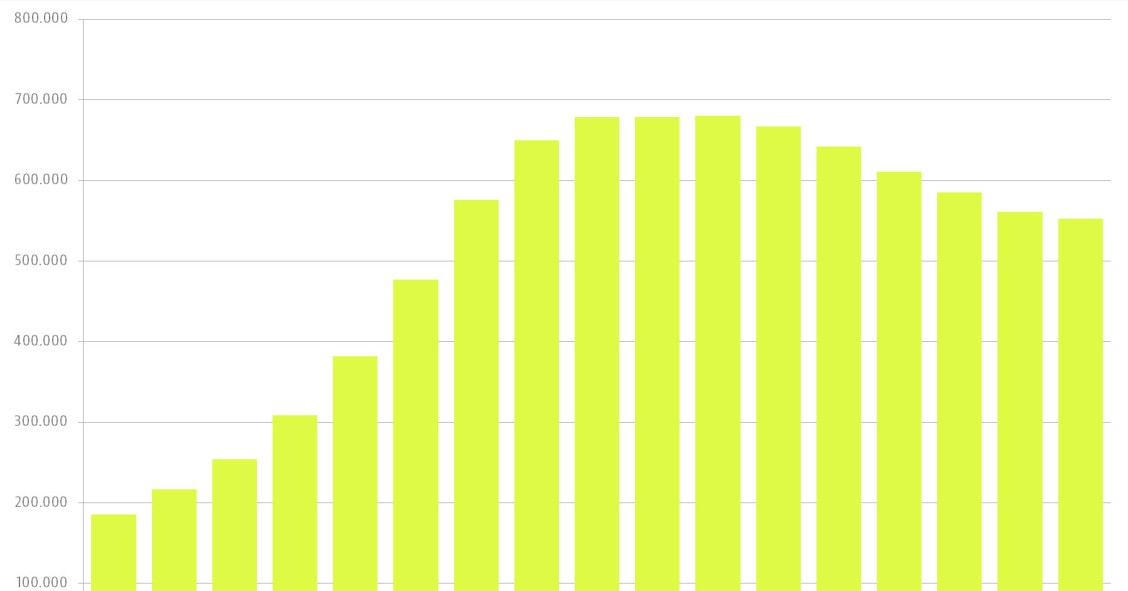

Las familias españolas se quitan cada día 54 millones de deuda ligada a la vivienda

Los datos del Banco de España sitúan la deuda de los hogares para la compra de vivienda en 552.604 millones de euros en mayo, frente a los casi 561.000 millones que tenían pendientes de pago a cierre del año pasado. En apenas cinco meses la deuda total se ha reducido en casi 8.200 millones y se sitúa en mínimos desde septiembre de 2006.

Para poder comentar debes Acceder con tu cuenta