Los créditos de dudoso recobro del sector financiero han vuelto a reducirse en el mes de marzo, hasta alcanzar nuevos mínimos desde 2008 tanto en términos absolutos como relativos, de acuerdo con las estadísticas del Banco de España.Sigue a idealista/news en el canal de WhatsappPor tipo de entidad,

La banca española cada vez tiene menos préstamos dudosos en cartera, aunque sigue arrastrando uno de los volúmenes más altos de Europa. Según los datos de la Autoridad Bancaria Europea (EBA) analizados por la firma especializada Prime Yield, el stock de España se situó a cierre del pasado verano en 69.000 millones de euros, tras bajar un 9,4% interanual. A pesar de que es la cifra más baja en 12 años, se trata de la segunda más elevada de la UE, solo superada por la de Francia. El estudio también asegura que el mercado doméstico ha entrado en una etapa de madurez, con menos desinversiones de grandes carteras.

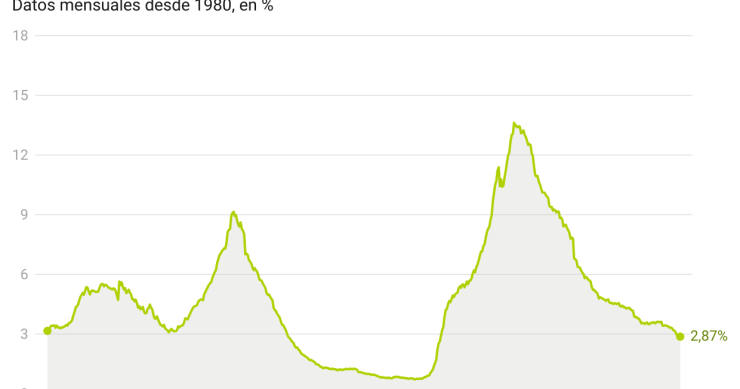

La morosidad de la banca española descendió al 2,87% en septiembre, lo que supone su nivel más bajo desde septiembre de 2008, cuando estaba en el 2,63%, según la serie histórica de créditos dudosos que publica mensualmente el Banco de España.El descenso en septiembre es de seis puntos básicos frente

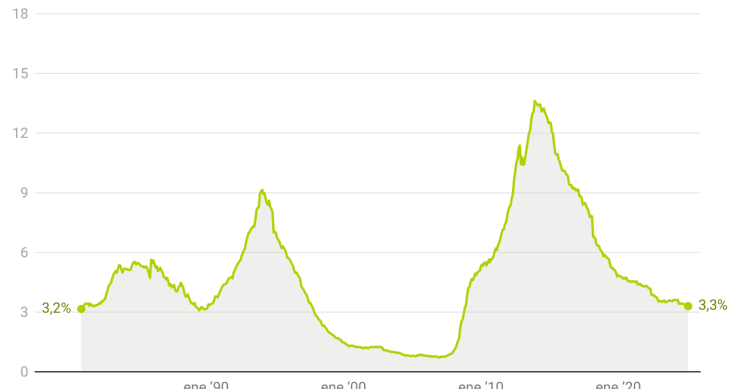

La ratio de dudosidad de los bancos españoles se situó a cierre de febrero en el 3,30%, ligeramente por debajo del 3,33% que registraba en enero, según los datos provisionales publicados por el Banco de España.De esta forma, la tasa de morosidad vuelve a marcar mínimos desde noviembre de 2008, cuand

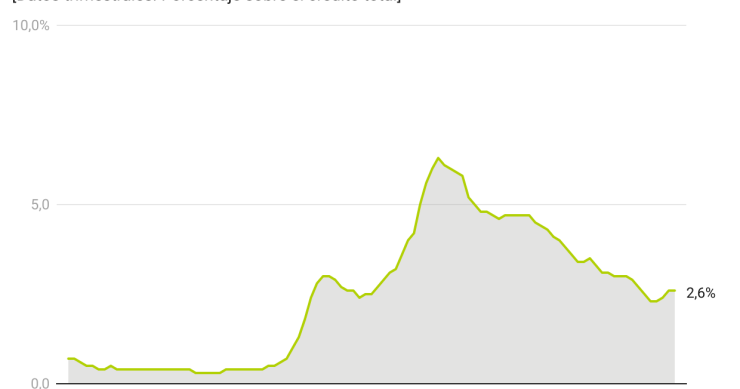

La morosidad del crédito concedido para la adquisición de viviendas aumentó a cierre de 2023 al 2,6%, frente al 2,3% en que se situaba a finales de 2022, según los datos del Banco de España recogidos por la Asociación Española Hipotecaria (AHE).

A lo largo de 2023 se han sumado en torno a 900 millo

La morosidad de los préstamos concedidos por el total de entidades de crédito a empresas y particulares se situó en el 3,79% en septiembre, ligeramente por debajo del 3,86% del mes anterior, y el nivel más bajo registrado desde diciembre de 2008, cuando se situó en el 3,37%.

Además, el dato de sept

La dudosidad de la cartera hipotecaria de los hogares siguió mostrando una dinámica favorable en el primer trimestre de 2022 y presentó una ratio del 2,9% en marzo, por debajo del 3% en que llevaba instalada los tres últimos trimestres, según refleja el último informe de la Asociación Hipotecaria Es

La morosidad de los préstamos concedidos por la banca a empresas y particulares cayó en septiembre al 4,35%, lo que se traduce en el nivel más bajo de los últimos 12 años y medio, según los datos del Banco de España. Habría que remontarse a marzo de 2009 para ver una tasa de préstamos dudosos m

La tasa de morosidad de la banca se elevará en el corto y medio plazo, si bien lo hará "en cifras moderadas" si se mantiene la "buena" evolución macroeconómica gracias al control de la pandemia sanitaria y las medidas puestas en marcha por las autoridades, según las previsiones realizadas por Axesor Rating. Por otro lado, la firma destaca que los ingresos por comisiones han aumento en tasa interanual en todas las entidades.

El catedrático de economía de la Universidad Pompeu Fabra, José García Montalvo, advierte de que se va a producir un aumento importante de los impagos en España, hecho que todavía no se ha producido por las ayudas como las moratorias y los avales. Cree que se avecina un shock de la morosidad, sobre todo cuando se vayan retirando las medidas. Algunos estudios apuntan a que los créditos impagados se podrían duplicar en dos años.

La actual crisis del coronavirus provocará un repunte de la tasa de morosidad en empresas y familias de hasta el 8% durante 2021, en cuanto cesen las ayudas por parte del BCE y las moratorias del Gobierno. Para la plataforma de deuda inmobiliaria LEM Loan eMarket, si la banca no puede mantener la rentabilidad en sus balances, supondrá un aumento de la cartera de créditos no operativos, sobre todo hipotecarios, que abrirá el camino para los inversores inmobiliarios.

Las seis mayores entidades financieras del país ya arrastran en torno a 159.000 millones de euros en préstamos en riesgo de impago, lo que representa un 8% de los préstamos en circulación. En apenas un trimestre, la cifra se ha disparado un 20% y se prevé que la morosidad alcance su pico en 2022. Por tanto, los resultados podrían verse lastrados por el repunte de los impagos en los próximos dos años.

El año pasado se vendieron en España 22.000 millones de euros en préstamos dudosos, un 37% menos interanual. Y, aunque en el mercado todavía hay 61.000 millones susceptibles de cambiar de manos, la crisis del coronavirus pospondrá muchas operaciones y seguirá penalizando el resultado de los bancos. La consultora especializada Prime Yield espera un repunte de la actividad a medio plazo, principalmente de transacciones de tamaño reducido.

En menos de un lustro, y con el impulso de la recuperación económica, el volumen de préstamos morosos con el que tienen que lidiar las grandes entidades financieras de la eurozona se ha reducido prácticamente a la mitad. Según el BCE, la cifra actual ronda los 587.000 millones de euros, frente al billón registrado a finales de 2014, y la tasa ya se sitúa por debajo del 4%. Sin embargo, en Grecia y Chipre la cifra es de dos dígitos, mientras que en Italia, Portugal y Croacia supera el 8% y en España, el 5%.

La entidad financiera quiere acelerar el saneamiento de su balance y lanza al mercado una de las mayores operaciones de desinversión de los últimos años. Bautizada como 'Proyecto Beetle', quiere desprenderse de una cartera de activos valorada en unos 400 millones de euros, compuesta principalmente por créditos fallidos.

El Banco Central Europeo (BCE) está buscando la manera de solucionar el problema de las hipotecas morosas que está penalizando el balance del sector financiero en la eurozona. Prevé llevar a cabo una medida común que logre separar los préstamos sanos de los catalogados como improductivos. De momento se desconocen los detalles exactos de la estrategia y cuándo podría entrar en vigor.

La banca que se adjudicó una amplia cartera de pisos durante lo peor de la crisis económica aún mantiene deudas con las comunidades de vecinos de la Región de Madrid, pese a que se ha reducido en un 13% en el último año.

Las dos entidades financieras que han recibido ayudas públicas quieren reducir sus activos inmobiliarios de cara a una eventual integración que podría producirse el año que viene. Bankia ultima el traspaso de 500 millones en hipotecas, mientras que BMN ha colgado el cartel de ‘se vende’ a 130 millones en créditos dudosos. Con estas operaciones pretenden adelgazar y limpiar sus respectivos balances.

A cierre del primer trimestre del año había 26.400 millones de euros en créditos morosos ligados a la adquisición y rehabilitación de viviendas, la cifra más baja desde 2012. Si comparamos esta cantidad con el saldo vivo de préstamos ligados a la vivienda, descubrimos que la morosidad tan solo afecta al 4,7%. Esta tasa de impago es la mitad de la que soporta el conjunto de la banca.

El Banco Central Europeo, el máximo supervisor del sector financiero,va a examinar el modelo de negocio de las entidades, su rentabilidad, su solvencia y su exposición al ladrillo, que ronda los 240.000 millones de euros en el caso de la banca española. El organismo ha creado un grupo de trabajo especial para analizar los bancos con la morosidad más elevada y proponer actuaciones al respecto.

La entidad BFA-Bankia ha logrado reducir su saldo de créditos dudosos con la venta de una cartera de préstamos concedidos a empresarios y en parte respaldados por garantías inmobiliarias valorado en 645,1 millones de euros.La operación permite reducir la morosidad al transmitirse créditos dudosos, e

Los créditos dudosos a la banca española se incrementaron en noviembre por encima del 13%, con lo que empeoró ligeramente con respecto al 12,99% registrado en octubre.

La morosidad de los créditos concedidos por las entidades financieras a particulares y empresas se ha disparado al 13% en octubre, con lo que marca así un nuevo récord histórico desde que el banco de España recopila estos datos.

La morosidad de bancos, cajas, cooperativas y entidades financieras subió 29 puntos básicos en mayo, hasta situarse en el 11,27%, cerca de los máximos tocados el pasado mes de noviembre, antes de la llegada de sareb.

La morosidad de los créditos concedidos por las entidades financieras a particulares y empresas ha vuelto a marcar un nuevo máximo durante el mes de noviembre al situarse en el 11,38%, según datos publicados hoy por el banco de España (bde)

En el mes anterior, esta cifra se situaba en el 11,23%.

Recibe nuestras últimas noticias en tu correo electrónico Suscribirse

")