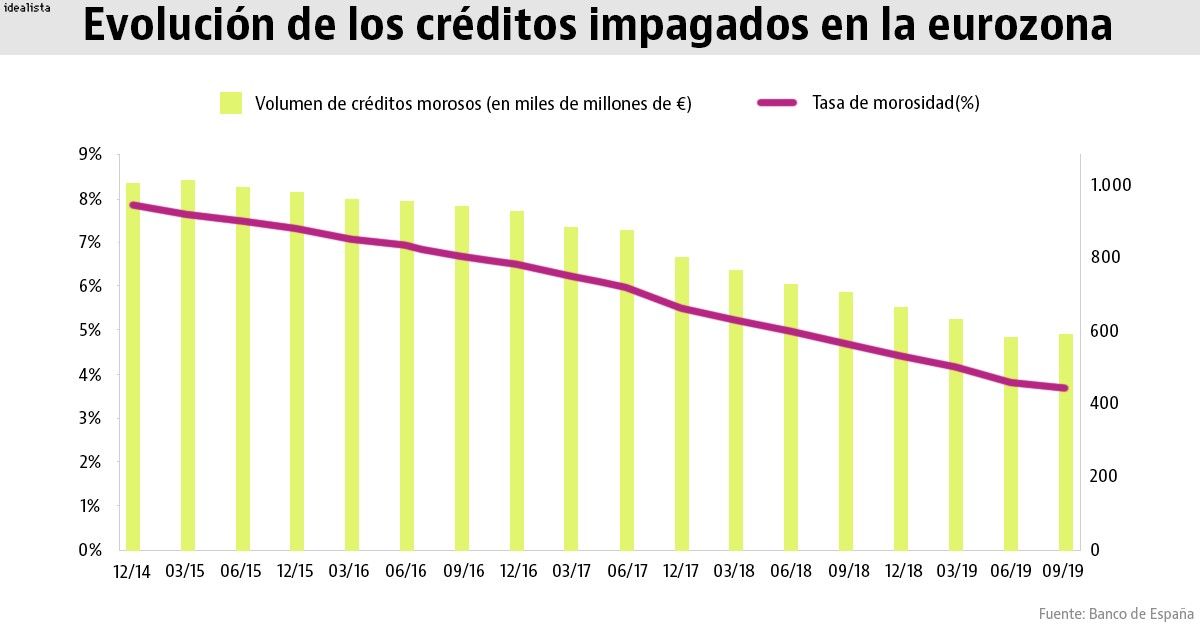

Uno de los grandes agujeros que provocó la crisis a los bancos fue el crecimiento desorbitado de la morosidad. Y, a pesar de que la remontada económica ha reducido prácticamente a la mitad el volumen de préstamos dudosos, lo cierto es que el sector financiero europeo todavía arrastra casi 600.000 millones de euros de créditos impagados.

Según los datos del Banco Central Europeo (BCE), en el primer trimestre del año las principales entidades de la eurozona rrastraban 587.000 millones de euros de préstamos morosos, lo que se traduce en un 3,7% sobre la cantidad total que tenían prestada en esa fecha. Y eso que el escenario ha mejorado con claridad en menos de un lustro. A finales de 2014, sin ir más lejos, el volumen total de ‘Non-Performing Loans’ (NPLs) rebasaba el billón de euros, con una tasa del 8%. Es decir, en apenas 17 trimestres la tasa se ha reducido a la mitad en la eurozona.

Sin embargo, el promedio en el conjunto de la Unión Europea se encuentra en el 5,16%, según los datos del Fondo Monetario Internacional (FMI) y hay varios países que superan con creces ese promedio. Los dos peores son Grecia y Chipre, que registran una tasa de morosidad de dos dígitos (42,2% y 19,5%, respectivamente), seguidos de Croacia (9,4%), Portugal (8,9%), Italia (8,4%) y Bulgaria (7,5%).

España es el séptimo país de la lista, con un 5,4%, lejos de los números de los demás países del sur, de los máximos alcanzados en 2013 (13%) y prácticamente en línea con el promedio comunitario. Entre el 4% y el 5% también están Letonia, Rumanía e Irlanda, mientras que los países centroeuropeos registran una tasa muy inferior. En Francia ronda el 2,7%, mientras que en Alemania, Reino Unido, Dinamarca o Finlandia se sitúa entre el 1% y el 1,5%. Incluso encontramos cuatro países donde la morosidad afecta a menos del 1% del volumen de préstamos: Luxemburgo, Noruega, Suecia y Estonia.

¿Y cómo es posible que haya tantas diferencias entre unos países y otros? Un estudio de la consultora Axis Corporate incluye varias variables de estudio a la hora de hablar de la situación de los NPLs en Europa: además de la tasa de morosidad, incluye el desempleo, el crecimiento económico y las ventas de préstamos morosos e inmuebles a grandes inversores internacionales. Veamos cómo está España en cada uno de esos campos.

En el caso de la tasa de paro, seguimos a la cabeza de Europa (solo nos supera Grecia) y las previsiones apuntan a que el año que viene se quedará en torno al 13% (cinco puntos por encima de los mínimos históricos recientes de primavera de 2007), mientras que en términos de crecimiento del PIB estamos a media tabla: a pesar de que la economía doméstica avanza más que la de los principales países de la región, hay una docena de ‘socios’ comunitarios que nos superan. Entre ellos los países del Este o Irlanda, cuyas economías crecen a ritmos de entre el 3% y el 4%.

Por otro lado, la banca está sometida a unas exigencias regulatorias crecientes y tiene la necesidad de sanear su balance en busca de mejorar la rentabilidad del negocio en un contexto de bajos tipos de interés. Algo que está consiguiendo a través de la desinversión en activos improductivos (donde, además de préstamos morosos, se incluyen también los activos adjudicados).

Según el estudio de Axis, la venta de activos improductivos por parte de la banca española se ha situado en 148.500 millones de euros desde 2015. A la cabeza de las operaciones están los tres pesos pesados del sector en España: Santander (39.300 millones de euros), BBVA (29.000 millones) y Caixabank (27.000 millones). En cambio, los compradores más activos han sido los grandes fondos de inversión internacionales, con Cerberus, Blackstone, Lone Star y Axactor a la cabeza del ranking.

Estas operaciones han ayudado a limpiar buena parte del balance de los bancos hasta tal punto que la consultora Oliver Wyman, encargada junto con Roland Berger de cifrar en 2012 las ayudas que necesitaba el sector doméstico para superar la crisis, cree que los créditos impagados y los inmuebles adjudicados han dejado de ser un problema para el sector. No obstante, los expertos alertan de que la digestión de los activos improductivos debe continuar para que mejore la rentabilidad y la solvencia futura del sector.

En palabras de Santiago Carbó, director de Estudios Financieros de la Fundación de las Cajas de Ahorros (Funcas), “en España se ha hecho una labor de limpieza de activos y de transparencia más intensa que en otros países como Italia. Y, aunque veremos más ventas de activos deteriorados, ya se ha realizado un esfuerzo muy importante de limpieza de balances, por lo que las ventas cada vez irán a menos”.

Un lastre para el negocio bancario

Desde la Asociación Española de Banca (AEB) recuerdan que “reducir la morosidad es clave para fortalecer el balance, aumentar la eficiencia de las entidades en el servicio al cliente y mejorar su rentabilidad, lo que reforzará su sostenibilidad futura”.

Por su parte, Joaquín Maudos, catedrático de Análisis Económico de la Universidad de Valencia y director adjunto de investigación del Instituto Valenciano de Investigaciones Económicas (IVIE), también señala que, “además de ser un lastre para la rentabilidad, es importante que la morosidad siga cayendo porque un nivel alto de impago impide completar la unión bancaria”.

La buena noticia es que el mercado da por hecho que la morosidad seguirá bajando en el futuro, al menos mientras dure el ciclo alcista de la economía.

Según Carbó, “es importante considerar los efectos del cambio en el PIB y, sobre todo en el empleo. Si el desempleo aumenta, la morosidad suele aumentar también. Pero con la previsión de que el paro siga bajando en España, aunque en los próximos trimestres lo haga con menos intensidad que hasta ahora, la morosidad también lo hará”.

En esa línea, Maudos añade que “el principal determinante que explica la tasa de morosidad bancaria es el ciclo económico, siendo este el motivo por el que tiene un comportamiento anticíclico. La tasa de morosidad en España ha caído con intensidad desde que comenzó la recuperación, ya que llegó a situarse por encima del 13% y ahora está por debajo del 6%. Y dado que la economía va a seguir creciendo en los próximos años (el Banco de España anticipa un 2% en 2019, un 1,7% en 2020 y 1,6% en 2021), la tasa de morosidad también se reducirá. A pesar de ello, y como partió de niveles tan altos tras la burbuja inmobiliaria y su posterior estallido, todavía se mantiene en niveles elevados, lo que lastra la cuenta de resultados bancarios”.

La morosidad hipotecaria sigue cayendo mientras se dispara la del consumo: así han evolucionado desde el boom

La morosidad de los préstamos al consumo está subiendo este año a ritmos del 8% por trimestre y su tasa de impago se sitúa ya en máximos de casi 40 meses. Mientras tanto, la morosidad de las hipotecas sigue bajando y se encuentra en mínimos de 2012. Los expertos creen que los impagos hipotecarios se mantendrán controlados, ya que la casa es lo último que una familia deja de pagar. Sin embargo, ven riesgos en el caso del consumo y piden vigilar su evolución como un indicador adelantado d

Para poder comentar debes Acceder con tu cuenta