El año viene cargado de buenas noticias para los ahorradores conservadores. Sobre el papel, y salvo una sorpresa mayúscula que hoy por hoy nadie espera, el ciclo de rebajas de los tipos de interés se ha terminado en el nivel del 2%. Ahora, todo hace indicar que, en algún momento del nuevo año, posiblemente en la segunda mitad, vendrá una primera subida en el precio del dinero de 25 puntos básicos.

Y eso significa que los bancos van a retribuir más y mejor los ahorros de los hogares. Al calor de la subida del euribor, que ya está en el nivel del 2,24% anticipando el nuevo ciclo de la política monetaria del Banco Central Europeo (BCE), las entidades financieras más agresivas en la oferta de depósitos a plazo han empezado a subir las retribuciones, de forma aún suave.

Pero todo hace indicar que lo mejor está por venir. Lo normal es que a medida que avance el año, y mucho más si se concreta una primera subida de tipos, las rentabilidades de los depósitos den un salto adelante. Hoy por hoy es difícil establecer la cuantía de esa mejora, pero lo cierto es que en estos momentos el camino parece despejado para modificaciones al alza que pueden ser significativas.

Con estas cartas sobre el tablero, ¿cuál es la mejor estrategia ahora? Los expertos consultados por idealista/news coinciden en que la clave es adoptar la estrategia más flexible posible. Quienes hoy tienen excedentes de liquidez, deben invertirlos en depósitos a plazos cortos o, como mucho, de 12 meses. El objetivo es poder cambiar de producto a lo largo de 2026 si se presentan ofertas mejores.

Una estrategia en la que hay poco que perder, porque salvo un cambio muy radical de escenario en la zona euro, lo peor que podría pasar es que las rentabilidades de las mejores ofertas se queden donde están a lo largo del año que viene. En estos momentos, hay muy buenas opciones en plazos desde tres meses a un año para poner a trabajar el dinero. Estas son las mejores opciones, que en todos los casos superan los rendimientos de las Letras del Tesoro, que se sitúan entre el 1,97% y el 2,03%.

- Depósitos a 3 meses. En el plazo más corto, hay hasta ocho ofertas con tipos que superan el 2% al que se sitúa ahora el precio del dinero. En algunos casos muy por encima, como el depósito del portugués Banco BiG para nuevos clientes, que llega al 3% TAE (tasa anual equivalente). A continuación, se sitúa el italiano Banca Progetto, que paga el 2,40%.

- Depósitos a 6 meses. Es uno de los plazos más atractivos para colocar hoy el dinero, ya que el mercado empieza a anticipar subidas de tipos en la segunda mitad de 2026. El verano puede ser el momento para recuperar el principal más los intereses y buscar alternativas mejores. En estos momentos, el banco rumano ProCredit Bank, Banco Progetto y Banco BiG ofrecen el 2,5% en todos los casos.

- Depósitos a 12 meses. Ahora, no se puede aspirar a rentabilidades superiores al 2,69% que ofrece la entidad lituana SmeBank. Pero los expertos creen que, poco a poco, los rendimientos se irán acercando al nivel del 3% si el giro de la política monetaria del BCE se consolida. BluOrBank y BfJord Bank también ofrecen retornos del 2,62% y del 2,50%, respectivamente.

Sigue toda la información inmobiliaria y los informes más novedosos en nuestra newsletter diaria y semanal. También puedes seguir el mercado inmobiliario de lujo con nuestro boletín mensual de lujo.

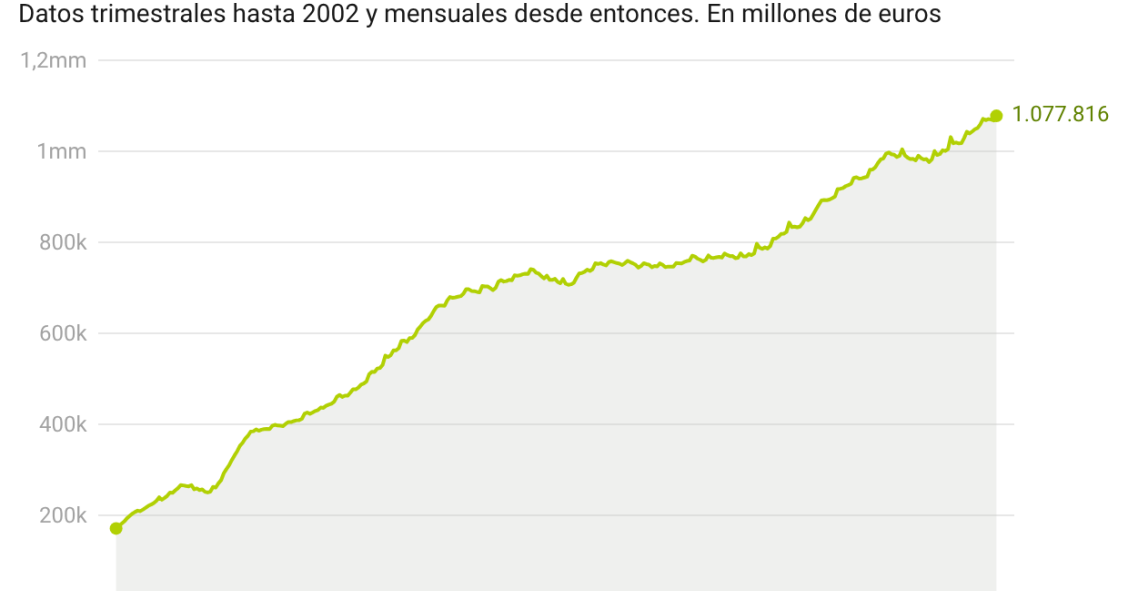

Los depósitos de los hogares marcan nuevos máximos en noviembre

Los depósitos bancarios de los hogares y empresas españoles se situaron en el mes de noviembre en 1,430 billones de euros, alcanzando su registro máximo de toda la serie histórica publicada por el Banco de España y que arrancó en diciembre de 1989.

Socimis y promotoras inmobiliarias arrancan 2026 en bolsa con un potencial medio del 20%

Las grandes promotoras de viviendas y socimis españolas acaban de cerrar un año bursátil en tono alcista, pero discreto en comparación con las enormes ganancias del 50% generadas por el Ibex 35 en el segundo mejor año de la historia. La lectura más positiva es que los gigantes inmobiliarios españoles arrancan el ejercicio 2026 con un potencial alcista medio del 20%, según las estimaciones de los analistas. Las mayores inmobiliarias siguen contando con el beneplácito de los expertos, que

Cómo sacar viviendas al mercado en grandes ciudades: teletrabajo público y descentralización

El problema del acceso a la vivienda en las grandes ciudades sigue marcado por una elevada presión de la demanda en medio de una oferta limitada. Aumentar las unidades en el mercado tiene varias soluciones más allá de movilizar suelo y construir obra nueva. A los cambios de uso o sacar la vivienda vacía se podría unir otra opción en la movilización de los trabajadores públicos fuera de los grandes núcleos hacia ciudades menos tensionadas o incluso a la España rural, ahora que se ha amp

Un Tribunal avala que el inquilino pague el IBI y la tasa de basuras si así se pacta en el contrato

La Audiencia Provincial de Alicante ha dictado una sentencia en la que pone el foco en la controvertida repercusión de tributos como el Impuesto de Bienes Inmuebles (IBI) y la tasa de basuras cuando estos conceptos se incluyen en el contrato de arrendamiento. El litigio enfrentaba a arrendadora e inquilino por el pago de las rentas devengadas entre marzo de 2020 y mayo de 2021. El arrendatario alegaba, entre otros motivos, que la renta incluía indebidamente los gastos de comunidad e IBI. Sin e

Para poder comentar debes Acceder con tu cuenta