Artículo escrito por el portal jubilacióndefuturo, del instituto bbva de pensiones

Cada vez somos más conscientes de la necesidad de ahorrar para la futura jubilación. Pero, ¿Sabes cuánto deberías tener ahorrado a cada edad para jubilarte con un capital suficiente? Se calcula que una persona con una edad media de 40 años debería ahorrar para su jubilación como mínimo un 10% de su salario mensual

Planificar la jubilación ha pasado de ser una opción a convertirse en algo realmente esencial para disfrutar de esta etapa vital desahogadamente y alcanzar nuestro retiro soñado sin amenazas

Somos conscientes de que el paso de la vida laboral a la jubilación implica una considerable reducción en el nivel de ingresos, debido a que las pensiones públicas no cubren el cien por cien del último salario. A este diferencial se le conoce como “tasa de sustitución”

El ahorro privado

Necesitamos por tanto dotar un ahorro privado para complementar nuestra pensión pública futura y, como siempre que se trata de planificar algo, es importante hacerlo con la mayor antelación posible

Aunque en España es una cultura algo menos arraigada que en otros países, lo óptimo es comenzar a ahorrar para nuestra jubilación en cuanto tomemos contacto con el mercado laboral. Es cierto que en los inicios podremos ahorrar pequeñas cantidades pero el ahorro modesto consigue resultados espectaculares en el largo plazo si se hace de manera sostenida

Por tanto, vemos que se trata de una carrera a largo plazo. Y como tal, nos vendrá muy bien marcarnos “hitos” en distintos momentos del recorrido para comprobar si vamos al ritmo correcto o debemos aumentarlo un poco

Los ejemplos de Ramón, David y Manuel

Nuestros protagonistas son tres jóvenes que comienzan su vida laboral a los 25 años. Conociendo sus respectivos salarios iniciales, podemos estimar sus salarios a los 67 años (con la hipótesis de crecimiento de los mismos del 0,25% anual), una pensión pública estimada con los parámetros de la legislación actual (ésta podría cambiar nuevamente en el futuro), y con ello, el importe de ahorro privado con el que deberían complementar la misma para alcanzar el nivel de vida que tenían justo antes de acceder a la jubilación, como diferencia entre último salario en activo y pensión pública

Estimando una esperanza de vida de 82 años, deberán reunir un complemento global de ahorro privado que cubra esa diferencia hasta los 82 años. Esta cantidad debidamente actualizada sería el ahorro que necesitarán tener dotado a los 67 años

Suponemos también que el ahorro generado a los 67 años es remunerado a un tasa libre de riesgo del 2%. Es decir, contamos con que nuestro ahorro sigue produciendo

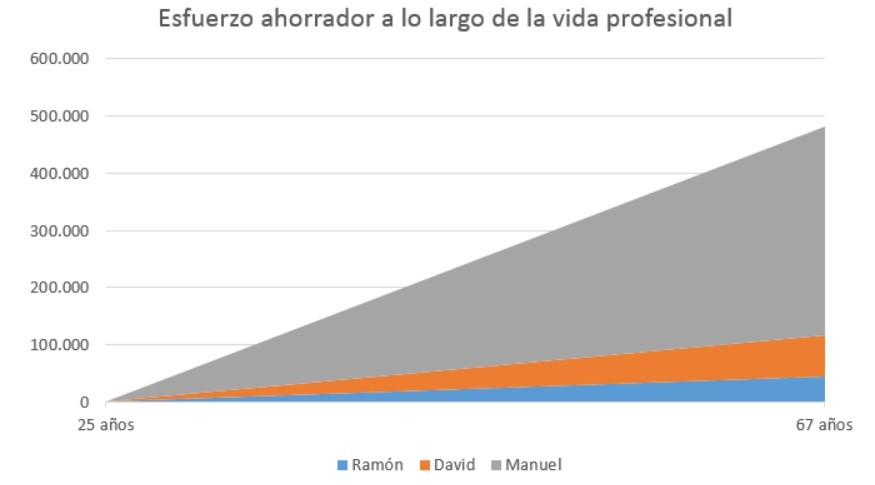

Esta sería la situación:

Ramón, con sus proyecciones, necesitará complementar anualmente su pensión pública con 3.315 euros adicionales si quiere mantener el nivel de ingresos previo a la jubilación. O lo que es lo mismo, necesitará 43.447 euros cuando se jubile para poder mantener dicho complemento hasta los 82 años

David necesitará un complemento anual de 5.525 euros y por tanto un ahorro a los 67 años de 72.414 euros

Por último, Manuel necesitará anualmente 27.847 euros para complementar su pensión pública. Para ellos deberá haber ahorrado 364.968 euros a los 67 años

Comprobamos que Manuel, que de los tres es quien tiene un mayor salario, es quien deberá precisamente hacer un mayor esfuerzo ahorrador para mantener el nivel de vida que tenía como trabajador en el momento que se jubile. Esto se debe a que el cálculo de su pensión con sus bases de cotización excede la pensión máxima (14 pagas de 2.554 euros / mes en 2014). Es decir, a su jubilación éste sufrirá una mayor caída en ingresos y, por tanto, deberá ahorrar fuertemente si quiere mantener su nivel de vida en su etapa de trabajador activo

Gráficamente:

Nota: en los tres casos, por simplificar, hemos partido de la base de que sus pensiones públicas se indician con la inflación anual. Como sabemos, desde el pasado 1 de enero las pensiones públicas varían con el índice de revalorización anual (vinculado entre otros factores a la evolución de las cuentas de la seguridad social), el cual puede situarse por debajo de la inflación, lo que motivaría una mayor cantidad de ahorro necesaria para complementar la pensión

Los hitos

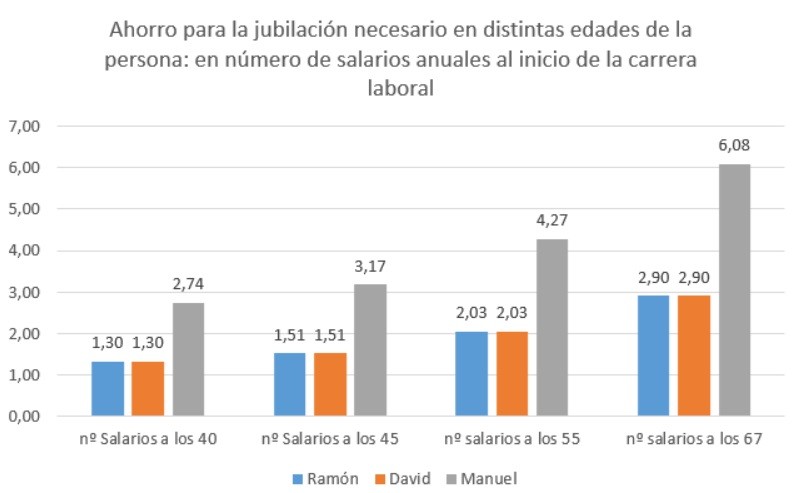

¿Cuánto deberían tener ahorrado en diferentes etapas de su vida laboral en términos de referencia de su primer salario anual?

Ramón y David, al tener una pensión estimada bastante próxima a su último salario, necesitan una dotación para la jubilación sensiblemente menor que Manuel, que se encontraría en la jubilación con un importante “escalón” en el paso de su último salario a la pensión pública

Mientras Ramón y David deberían tener al llegar a su jubilación algo menos de tres sueldos anuales, Manuel deberá haber acumulado más de seis sueldos anuales con el fin de mantener en la jubilación su nivel de vida previo

Comprobamos también la importancia de comenzar el ahorro con la mayor antelación posible, pues como vemos, a los 40 años Ramón y David deberán tener acumulado el equivalente a 1,30 sueldos anuales y casi de 3 salarios anuales en el caso de Manuel

Es importante mencionar que estos cálculos se han realizado bajo los parámetros de la actual legislación de pensiones en España, la cual está concediendo, en media, pensiones en el entorno del 80% del último salario en activo. En el caso de que esta legislación cambiase hacia un mayor endurecimiento de requisitos/menor pensión media, el esfuerzo ahorrador de la persona debería ser mayor

2 Comentarios:

El artículo es de una estupidez que provoca hasta indignación. Creo que nuestros socios en la ue han prohibido rescates públicos a la banca... hablando en cristiano; podrán sembrar cizaña/ mentir/ hacer explotar sistemas financieros ( bancos españoles) para robar sus activos y perderemos lo que tengamos depositado, fondos de pensiones incluidos. Los fondos públicos de pensiones también están trabajando para reducirlos y hacernos más competitivos... ja ja y ja

Tantos estudios, sobre los fondos de pensiones, pare que quieran decirnos que son algo importante, siempre el ahorro es bueno, pero hay que tenerlo al alcance de la mano, esto no quiere decir que uno alague la mano, y conseguir lo máximo posible, y vigilar que se puede comprar en cada momento que sea diríamos lo máximo de seguro, porque dejar que los otros digan, cuando pueda disponer de mis ahorros, y penalizarme si los necesitara para una urgencia familiar, el que hace el juego, por que será

Para poder comentar debes Acceder con tu cuenta