Piso de banco está percibido en muchas ocasiones como piso chollo. Sin embargo, un estudio realizado por idealista.com con miles de viviendas de la banca demuestra que las viviendas de las entidades financieras suelen ser más caras que las de agencias y particulares

Esto es así especialmente, cuanto más elevado es el precio del inmueble, ya que en tramos de precios muy bajos las entidades financieras suelen ofrecer mejores precios

Esta fue una de las conclusiones que salieron del primer foro idealista.com realizado en colaboración con irea y sociedad de tasación, donde nuestro portal inmobiliario reunió a más de 80 representantes de 50 bancos y cajas españolas y extranjeras responsables de los activos inmobiliarios

Las conclusiones de dicho estudio sobre los precios de los pisos de bancos frente al resto de vendedores fueron:

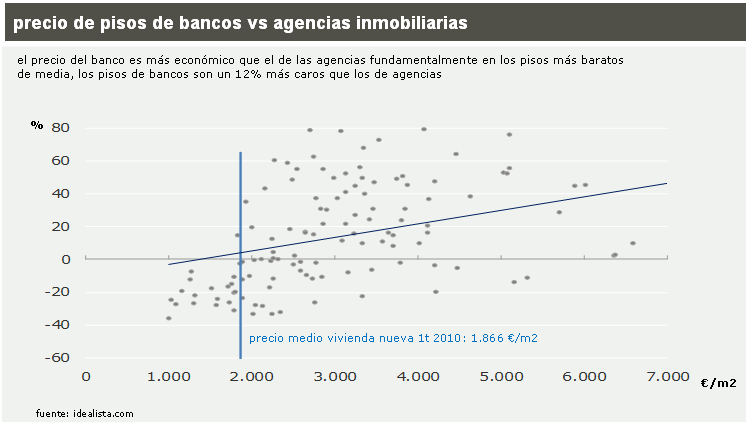

1) banca respecto a agencias:

A) en el 61% de los casos resulta más económico comprar a través de agencia inmobiliaria que hacerlo a un banco o caja

B) en relación con las agencias los bancos son de media un 12% más caros

El gráfico muestra cuánto más caro (en positivo) o barato (en negativo) es el piso analizado de un banco frente a sus comparables

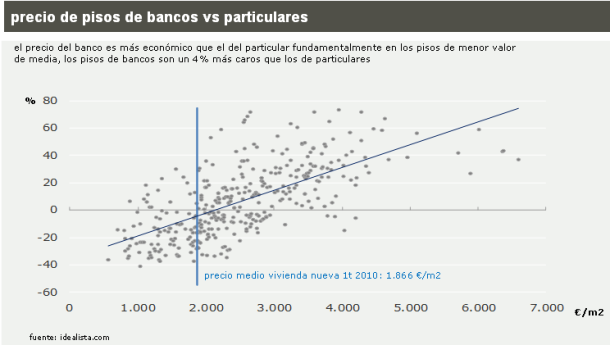

2) banca respecto a particulares:

A) la diferencia entre el precio de los pisos que ofrecen bancos y cajas y las viviendas puestas a la venta por particulares es mínima, aunque en el 52% de los casos analizados resultaba más económico realizar la compra directamente al particular

B) los pisos de bancos y cajas son, de media, un 4% más caros que los de particulares

El gráfico muestra cuánto más caro (en positivo) o barato (en negativo) es el piso analizado de un banco frente a sus comparables

¿Cómo se han hecho los gráficos?

Para la realización del estudio y los gráficos idealista.com ha analizado el precio por metro cuadrado de 2.698 pisos de segunda mano comercializados por bancos y cajas de ahorro en las ciudades de Alicante, Barcelona, Madrid, Palma de Mallorca y Valencia, comparando cada vivienda con al menos cinco inmuebles de la misma zona y características ofertados a través de agencia o directamente por el particular

Una vez localizado cada inmueble se han buscado cinco viviendas comparables y se han analizado si ese piso de banco era más barato o más caro que la media de comparables

Para poder funcionar como inmuebles para la comparativa, cada piso debía coincidir el estado (si es de segunda mano a reformar o en buen estado...), número de plazas de garaje, el tipo de inmueble (piso, estudio...), misma categoría en el edificio. No podían ser ni chalets ni áticos para reducir distorsiones de metros. Además, si el piso del banco tenía ascensor, los testigos también. Si el piso del banco tenía piscina, los testigos también. Los m2 de los testigos sean +/- 30% los m2 del piso del banco como máximo. El radio de búsqueda de testigos en ciudad con distritos alrededor de un piso de banco ha sido 600 m y en municipio sin distritos, 1.000 m. Sólo se incluía en la gráfica si cumplía todos esos requisitos y si se encontraban al menos 5 comparables

Así, un punto que esté en 33% y en la zona de 3.000 euros quiere decir que esa vivienda de banco costaba 3.000 euros/m2 y que era un 33% más cara que las comparables de agencias o particulares. La colocación de todos los puntos ofrece una nube en la que se observa cómo los pisos de bancos son más baratos cuando se analiza pisos de bajo coste y dejan de serlo para convertirse en más caros a partir de inmuebles de más de 1.500 euros/m2 (para el caso de las agencias) y 2.000 euros/m2 (para el caso de los particulares). En esos casos, los particulares y agencias suelen tener mejores precios

Fernando Encinar, jefe de estudios de idealista.com, ve en estos datos la confirmación de que “para encontrar chollos hay que explorar, mirar mucho y comparar, ya que las ofertas pueden encontrarse en cualquier vendedor, ya sea banco o agencia. La demanda sigue viva pero sólo responde a precios atractivos por lo que si quiere sanear el stock y dinamizar las ventas el sector debe continuar aplicando rebajas a los pisos”

Otras conclusiones

En el foro organizado por idealista.com en colaboración con Irea y Sociedad de Tasación, también se comentó que los bancos van a tener que lanzarse a construir pisos en aquellos suelos que se han tenido que adjudicar como canje de deuda porque así tendrán un activo más líquido y también porque el banco de España va a penalizar contablemente más tener suelo que tener pisos

También se llegó a la conclusión de que en los próximos meses se va a producir una mayor salida de pisos a la venta, una cuestión que no es positiva necesariamente para el mercado ya que puede producir una sobreoferta y un descenso del valor de los inmuebles. Precisamente, sobre la evolución futura del precio de los pisos no hubo consenso, ya que mientras unos estimaban que el suelo estaba cerca, otros veían necesario mayores descensos (especialmente en zonas costeras y en los grandes desarrollos urbanísticos en los entornos de las grandes ciudades)

La banca reconoció que gestionar todos sus activos inmobiliarios está siendo un gran problema, aunque también reconoció que poco a poco están registrando un mayor volumen de ventas gracias a una mayor demanda y a que han iniciado políticas activas de venta a través de los canales tradicionales y a través de Internet

También se señaló que:

- Hay demanda de vivienda

- Los suelos no van a ser líquidos en los próximos dos años

- A corto plazo bajarán los márgenes sobre la construcción de vivienda a alrededor del 10%

- El efecto por el final de las desgravaciones no será tan dramático una vez pasen los primeros meses de impacto

- Los bancos tienen que usar más internet para vender y anunciar mejor sus viviendas

¿Hipotecas a la americana? no, gracias

Por otro lado, también se tocó el tema de establecer en España hipotecas a la americana (que permitan devolver la vivienda como pago de la deuda y olvidarse del crédito). Sin embargo, los especialistas del sector financiero detectan varios problemas para adaptar este sistema a España: el complicado encaje jurídico de estas hipotecas en el ordenamiento legal español, un mayor coste para el hipotecado y más avales figuraban entre los handicaps

30 Comentarios:

De estas dos conclusiones que aparecen en la noticia: b) en relación con las agencias los bancos son de media un 12% más caros b) los pisos de bancos y cajas son, de media, un 4% más caros que los de particulares uno llega a la conlusión de que las agencias son, de media, un 8% más caros que los particulares, más o menos. Y, si quitamos de enmedio los particulares que siguen sin asumir la bajada de precios de la vivienda....

De estas dos conclusiones que aparecen en la noticia:

B) en relación con las agencias los bancos son de media un 12% más caros

B) los pisos de bancos y cajas son, de media, un 4% más caros que los de particulares

Uno llega a la conlusión de que las agencias son, de media, un 8% más caros que los particulares, más o menos. Y, si quitamos de enmedio los particulares que siguen sin asumir la bajada de precios de la vivienda....

...................................................................

Muy buenas, "agencias, más caras que particulares"

Mucho me temo que tu conclusión es errónea. Doy un ejemplo:

- Si los bancos son un 12% más caros que las agencias, significa que un piso en venta en una agencia en 100.000 € lo encontrarás anunciado por un banco en 112.000 € (100.000 x 1,12)

- Si los pisos de bancos son un 4% más caros que los particulares, significa que un piso en venta en un banco a 112.000 € lo encontrarás anunciado por un particular en 107.520 € (100.000 € x 0,96).

De ello se desprende, pues, que una vivienda determinada las sueles encontrar a 100.000 € en una agencia inmobiliaria, a 107.520 € comprando a un particular y a 112.000 € si te decides a adquirirla a través de un banco.

Por lo tanto, las agencias inmobiliarias profesionales ayudan a equilibrar el mercado argumentándole a los propietarios el precio máximo al que pueden vender su vivienda. Los particulares se anuncian gratis y en muchos casos no quieren vender, únicamente poner a la venta ("si alguien pica..."). por último, los bancos intentan maximizar beneficios o minimizar pérdidas ofreciendo facilidades de financiación (su punto fuerte) y grandísimos descuentos (a la vista está que son las viviendas más caras y que los descuentos se consiguen inflando el precio de partida).

Dejo al lector que reflexione sobre cuál es la mejor opción...

Juanra González pau

Www.kermocasa.com

Una visión diferente

Las inmobiliarias no pueden perder el tiempo con propiedades caras. En ese sentido son un actor que presiona los precios a la baja.

En ocasiones presiona demasiado. Estan acostumbrados a despachar pisos sin mucho esfuerzo, y quieren seguir despachando chollos sin mucho esfuerzo.

Las inmobiliarias no pueden perder el tiempo con propiedades caras. En ese sentido son un actor que presiona los precios a la baja.

En ocasiones presiona demasiado. Estan acostumbrados a despachar pisos sin mucho esfuerzo, y quieren seguir despachando chollos sin mucho esfuerzo.

........................................................................

Muy buenas,

Te doy la razón en casi todo. En mi caso concreto comencé a trabajar con el inicio de la crisis, es decir, en septiembre de 2007. Por aquel entonces ya había sequía. No obstante, estoy muy de acuerdo contigo en que la casi totalidad de agencias que abrieron sus puertas en los años del boom o están cerradas, o siguen con el método de poner un cartel, subir cuatro fotos en Internet y esperar a que se venda solo.

El otro día una cliente cuya vivienda voy a llevar en gestión me comentaba extrañada y disgustada que una inmobiliaria que comercializa su casa desde hace 6 meses le prometió el primer día que la vendería en menos de tres semanas. No sólo eso, desde entonces en cada visita el comercial de turno sólo se ocupa de acompañar al potencial comprador...¡Dejando que la propietaria "venda" su casa! Es de locos...

Quizá soy un extremista, pero cuando llevo una vivienda en gestión le doy por escrito unas instrucciones al propietario para que sepa cómo comportarse en las visitas. La regla más importante de todas es "manténte al margen, nosotros nos ocupamos de todo. Si tienes cualquier duda, llámame al término de la visita o escríbeme un e-mail".

En kermocasa tenemos una visión a largo plazo. Vender muy por debajo de precio de mercado significa ingresos inmediatos, pero... ¿A qué precio? Así no se crean clientes que vayan a recomendarte o buscarte en el futuro. Además, cobramos un porcentaje, así que cuanto más cara se venda la vivienda, mejor (recuerdo en este punto que yo únicamente trabajo con propietarios, así que a quien esté tentado de denunciar un posible conflicto de intereses a la hora de representar a alguien, debo decir que dicho conflicto no existe).

El arte de este trabajo consiste en lograr vender al precio máximo posible, pero lo suficientemente bajo como para encontrar a un comprador. Oferta y demanda en estado puro. Vender viviendas luchando, con mucho esfuerzo, sorprendiendo a un propietario que en muchos casos opina de primeras que lo único que deseo es cobrar y que finalmente se da cuenta para su satisfacción de que defiendo sus intereses a muerte.

Señoras y señores... si lo único que pretendiera fuese cobrar ahora y de cualquier manera, sería un estúpido metiéndome con 22 años en el sector más tocado por la crisis y en uno de los peor valorados por la sociedad española. Lo fácil es huir, y no faltan opciones. Pero soy un enamorado del sector inmobiliario y hasta donde puedo, trato de cambiar "mi mundo".

He aquí el reto de un joven cabezón: trabajar únicamente con antiguos clientes y recomendados dentro de 10 años. Me espera un trabajo duro, pero mientras tenga fuerzas seguiré intentando ayudar a la gente, regalando y proporcionando toda la información a mi alcance allí donde otros siguen considerando la desinformación, la oscuridad y la mentira como clave de bóveda de su "negocio".

Juanra González pau

Www.kermocasa.com

Una visión diferente

A jajaja jajaja, y eso de que vale, no entiendo que quieras ver a este pais jodido, yo gracia no le encuentro y no soy precisamente un votante de psoe, pero yo no quiero que las cosas vayan como tu dices, espero que no, que caigan un poco mas y esto comienze a recuperarse, y olvidate de que la banca va a vender los pisos baratos, eso olvidaros, y aunque fuera asi, ganara pasta seguro, y si no los curritos pondremos dinero de nuestros impuestos para que no les vaya mal, un saludo

#1 Lunes, 2 Agosto 11:17 Juan -- Alicante dice Se ha dado el caso siguiente (me parece llamativo, no sé si será frecuente): una caja pone a la venta una serie de inmuebles y acepta ofertas; ofrezco 205 mil por un piso; no me lo venden; luego me entero de que lo vendieron "dos semanas después de mi oferta" a un familiar de un directivo de la propia caja por 170 mil. Así no me extraña que las cajas estén en mala situación económica. Con esta forma de gestionar da lo mismo que se fusione con tres o con trece cajas más. Hombre, no descartes que los 170.000 fueran un buen precio para la caja. Aunque, eso sí, posiblemente lo hubieran podido vender por algo más de 180.000 si hubiesen rebajado el precio de oferta para todo el mundo. Por otro lado, hay una caja que tiene un pufo ligeramente mayor: martinsa-fadesa, que está en concurso de acreedores, debe 5 mil millones de euros, de ellos, mil millones a caja Madrid.

La banca ofrece por Internet los pisos malos que nadie quiere. En 2009 hubo unos 100.00 embargos que deberán salir algún día, que se juntaran con los ¿150.000? De este año. Y luego dicen que el mercado se recupera, cuando por cada 4 pisos vendidos se está embargando otro.

Respecto a la insólita permanencia del presidente del gobierno en Madrid sin tomarse vacaciones en agosto, coincido con algunos (por ejemplo el comentario de "infiltrada" que trajo caribdis) en que es raro y significativo.

La excusa del rumor que corre referente a que una de sus hijas se ha ido de casa, en mi opinión podría ser la utilización de un suceso con un fin desconectado de él. Engañar con la verdad. Ya que es cierto y se va a saber, le saco partido. Son muy dados además los políticos a usar lo que sea con cualquier fin. Menciono esto simplemente como factor para analizar la conducta del presidente del gobierno, no por interés en cuanto a su vida familiar.

Me parece de la máxima relevancia la sincronía de acontecimientos entre reforma laboral e informe del fmi, que ha señalado caribdis.

También cabe que se trate de jugada propagandística: el presidente trabaja para solucionar la crisis y se queda sin vacaciones. No excluye otras interpretaciones. Y quizá lo que genere es más alarma que confianza, en este país de veraneo caiga quien caiga.

Es lógico ellos tienen la sarten por el mango, hasta con un gobierno de izquierdas los hemos llenado de dinero para que no calleran la mitad

Jaja, el psoe es menos de izquierdas que Mariano Rajoy...y en alemana la derechista angela merkel haciendo publicos los bancos privados jaja, lo que hay que ver

Es lógico ellos tienen la sarten por el mango, hasta con un gobierno de izquierdas los hemos llenado de dinero para que no calleran la mitad

Jaja, el psoe es menos de izquierdas que Mariano Rajoy...y en alemana la derechista angela merkel haciendo publicos los bancos privados jaja, lo que hay que ver

Zparo naturalmente que es de izquierdas esta haciendo lo tipico de la izquierda repartir pobreza, no os recuerda la etapa de Felipe???

No lo veis en andalucia donde siempre ha gobernado la izquierda, que doblan en paro a la media nacional???

No os engañeis mas tiempo y abrir los ojos aunque os duela

Para poder comentar debes Acceder con tu cuenta