Las hipotecas con carencia son aquellas que permiten pagar sólo los intereses (sin reducir el montante de la hipoteca) durante los primeros meses o años de la hipoteca, por lo que permiten pagar una cuota muy reducida al comienzo del préstamo, cuando más difícil suele hacerse el pago. Por eso pueden ser muy atractivas para los que quieren adquirir una vivienda mientras estabilizan su situación financiera o bien necesitan unos primeros meses de pagos suaves para poder hacer frente a gastos como muebles o reformas

El ahorro durante estos meses suele ser mayor del 50%, ya que solo pagaremos los intereses, sin devolver ni un euro del préstamo al banco

Por ejemplo, para una hipoteca de 150.000 euros a 25 años a un interés de Euribor+ 0,80% tendremos:

- Cuota normal: 660,98 €

- Cuota con carencia de capital: 292,63 € (-55%)

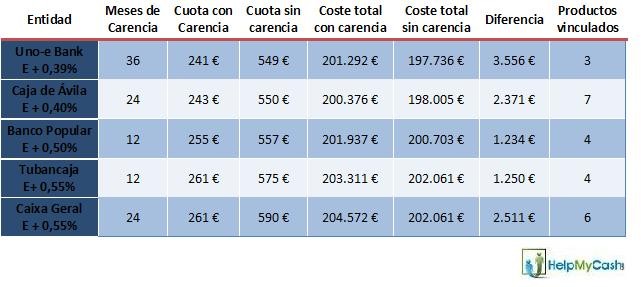

Pero el portal hipotecario helpmycash.com advierte de que no hay que olvidar que este ‘favor’ que nos hace el banco tiene un coste para el hipotecado. Para comprobarlo con precios de mercado, echemos un vistazo a las 5 hipotecas con carencia más baratas de este mes y veamos qué pasa tras el período de carencia y al final de toda la vida de la hipoteca:

*Cuotas calculadas para una hipoteca media de 150.000 € a 30 años.

- La hipoteca de uno-e ofrece hasta 3 años de carencia con un diferencial muy bajo y solo 3 productos vinculados obligatorios (domiciliación de nómina, domiciliación de recibos y seguro de hogar). Lo menos favorable de la oferta es que, al tratarse de una hipoteca online, solo se concede a clientes con muy buen perfil financiero

- La hipoteca de caja de ávila ofrece 2 años de carencia a un diferencial igualmente bajo. Lo peor es que obliga a crear hasta 7 vinculaciones con el banco: domiciliación de nómina, plan de pensiones, seguro de desempleo, seguro de vida, seguro de hogar, contratación de tarjetas… es el ejemplo perfecto de una hipoteca que parece barata pero no lo es en absoluto

- La hipoteca de banco popular ofrece 12 meses de carencia a un interés atractivo pero obligando también a contratar 3 productos, además de domiciliar la nómina: plan de pensiones, seguro de hogar y seguro de vida

- La hipoteca de tubancaja es bastante similar a la del banco popular solo que cobra un interés un poco más alto. Para tratarse de una hipoteca online, su hipoteca con carencia no se diferencia demasiado de la de cualquier banco online

- La hipoteca de caixa geral se asemeja a la de caja de ávila: el interés bajo pero requiere demasiados productos vinculados

Conclusiones

1. Como se puede ver en la penúltima columna, cada año de carencia encarece el coste total de la hipoteca en más de 1.000 euros, a base de intereses. Por eso es aconsejable contratar el período de carencia más corto posible

2. Cuantos más meses de carencia contratemos, más duro será el cambio de cuota cuando termine el período de carencia. Por ejemplo, en el caso de la hipoteca de caixa geral, el mes 24 pagaremos una cuota de 261 euros y el mes 25 pagaremos 590, es decir, será necesario prever que nuestros gastos mensuales van a incrementarse, desde entonces y hasta el final de la vida de la hipoteca, en 329 euros

3. A medida que necesitamos más meses de carencia, además de aumentar el coste total de la hipoteca, también aumentan los seguros obligatorios, menos en el caso de las hipotecas online que, como ya hemos dicho, no están al alcance de todos los perfiles

4. En general, las hipotecas con carencia, sobre todo las de bajo diferencial, obligan a contratar más productos vinculados (hasta 7 y en ocasiones 8) que las hipotecas sin carencia (entre 2 y 4). Estos productos, en su mayoría seguros, pueden encarecer notablemente la cantidad a pagar cada mes sin ni siquiera necesitarlos. Es necesario preguntar cuántos son y cuánto cuestan para poder calcular si contratarlos va a hacer que paguemos por un lado lo que nos estábamos ahorrando por el otro

5. Para saber qué precio total pagaremos por decidir pasar unos primeros meses pagando mucho menos, será necesario sumar al coste extra de intereses (penúltima columna) el precio de todos los seguros obligatorios que no pensábamos contratar

6. Así, para elegir la hipoteca con la cuota más baja será necesario (1) buscar un banco que ofrezca el plazo de carencia que necesitamos (de 6 meses a 5 años), (2) buscar y/o intentar negociar un interés bajo, (3) vigilar que no obligue a contratar muchos productos vinculados y (4) controlar que al sumar la cuota con carencia más el coste de los seguros, la cantidad no supere la cuota que hubiéramos pagado con una hipoteca normal

Visitar portal de oferta hipotecarias helpmycash.com

Noticias relacionadas:

21 Comentarios:

Esto es un cachondeo, no hacen mas que estrujarnos los bancos de manera despiadada, aprovechando la coyuntura economica.

Conozco casos de personas que al realizar la carencia han pagado muchisimo despues. Por las condiciones abusivas. Sin embargo en opencredit.es reunifican y refinancian con las mejores condiciones de mercado . Lo se por amigos mios que han trabajado con ellos.

Habrá que ver la manera de pasar de los bancos que no son más que un fraude de Ponzi, sin responsabilidad, y están destrozándonos a todos los niveles.

A ahorrar hasta tener todo lo necesario para comprar. Y mientras ahorramos van bajando de precio.

Yo creo que el objetivo de toda persona al pedir un crédito es devolverlo lo antes posible, todo lo que no sea hacer eso me parece que es una manera de autoengañarte.

Aqui, se esta calculando los gastos por los productos que nos obligan a contratar, pero el articulo no dice nada de los gastos de tramitacion y notaria, que al hacer una carencia o como lo llaman los bancos y cajas "novacion" los gastos para una hipoteca de 150.000 oscilan entre los 555 € de un año hasta mas de 1200 € para carencias de 2 años.

Me gustaria saber en que perjudicamos a un banco si en un prestamo hipotecario nos dan una carencia de 10 o 15 años. No podriamos mantener el mismo coste de Euribor mas el diferencial que pagamos al banco, creo que si pagasemos solo los intereses podriamos mantener la propiedad de nuestras viviendas el triple de nue tiempo.

Me gustaria saber en que perjudicamos a un banco si en un prestamo hipotecario nos dan una carencia de 10 o 15 años. No podriamos mantener el mismo coste de Euribor mas el diferencial que pagamos al banco, creo que si pagasemos solo los intereses podriamos mantener la propiedad de nuestras viviendas el triple de nue tiempo.

¿Te crees eterno? Si tienes una hipoteca a 30 años ¿Cuanto tiempo más puedes prorogarla?

Anda ponte ante una calculadora y con cuatro números lo adivinarás tu mismo en vez de preguntar tontadas.

Eso ya existe y se llama "alquiler"

.

No inventaron nada hace no muchos años, pero buscaban que la vivienda no sería solo un gasto, alquilaban habitaciones de su vivienda, ahora parece que el conformismo, no permite buscar soluciones, para que también la vivienda habitual sea parte de una inversión.

Para poder comentar debes Acceder con tu cuenta