Las hipotecas con carencia son aquellas que permiten pagar sólo los intereses (sin reducir el montante de la hipoteca) durante los primeros meses o años de la hipoteca, por lo que permiten pagar una cuota muy reducida al comienzo del préstamo, cuando más difícil suele hacerse el pago. Por eso pueden ser muy atractivas para los que quieren adquirir una vivienda mientras estabilizan su situación financiera o bien necesitan unos primeros meses de pagos suaves para poder hacer frente a gastos como muebles o reformas

El ahorro durante estos meses suele ser mayor del 50%, ya que solo pagaremos los intereses, sin devolver ni un euro del préstamo al banco

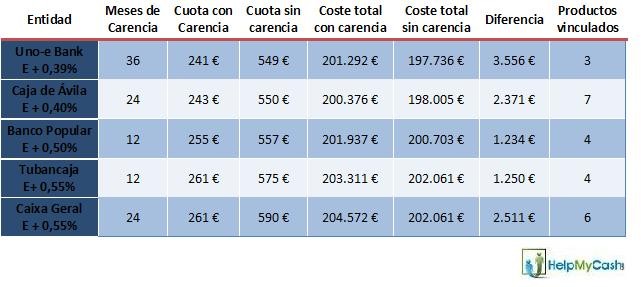

Por ejemplo, para una hipoteca de 150.000 euros a 25 años a un interés de Euribor+ 0,80% tendremos:

- Cuota normal: 660,98 €

- Cuota con carencia de capital: 292,63 € (-55%)

Pero el portal hipotecario helpmycash.com advierte de que no hay que olvidar que este ‘favor’ que nos hace el banco tiene un coste para el hipotecado. Para comprobarlo con precios de mercado, echemos un vistazo a las 5 hipotecas con carencia más baratas de este mes y veamos qué pasa tras el período de carencia y al final de toda la vida de la hipoteca:

*Cuotas calculadas para una hipoteca media de 150.000 € a 30 años.

- La hipoteca de uno-e ofrece hasta 3 años de carencia con un diferencial muy bajo y solo 3 productos vinculados obligatorios (domiciliación de nómina, domiciliación de recibos y seguro de hogar). Lo menos favorable de la oferta es que, al tratarse de una hipoteca online, solo se concede a clientes con muy buen perfil financiero

- La hipoteca de caja de ávila ofrece 2 años de carencia a un diferencial igualmente bajo. Lo peor es que obliga a crear hasta 7 vinculaciones con el banco: domiciliación de nómina, plan de pensiones, seguro de desempleo, seguro de vida, seguro de hogar, contratación de tarjetas… es el ejemplo perfecto de una hipoteca que parece barata pero no lo es en absoluto

- La hipoteca de banco popular ofrece 12 meses de carencia a un interés atractivo pero obligando también a contratar 3 productos, además de domiciliar la nómina: plan de pensiones, seguro de hogar y seguro de vida

- La hipoteca de tubancaja es bastante similar a la del banco popular solo que cobra un interés un poco más alto. Para tratarse de una hipoteca online, su hipoteca con carencia no se diferencia demasiado de la de cualquier banco online

- La hipoteca de caixa geral se asemeja a la de caja de ávila: el interés bajo pero requiere demasiados productos vinculados

Conclusiones

1. Como se puede ver en la penúltima columna, cada año de carencia encarece el coste total de la hipoteca en más de 1.000 euros, a base de intereses. Por eso es aconsejable contratar el período de carencia más corto posible

2. Cuantos más meses de carencia contratemos, más duro será el cambio de cuota cuando termine el período de carencia. Por ejemplo, en el caso de la hipoteca de caixa geral, el mes 24 pagaremos una cuota de 261 euros y el mes 25 pagaremos 590, es decir, será necesario prever que nuestros gastos mensuales van a incrementarse, desde entonces y hasta el final de la vida de la hipoteca, en 329 euros

3. A medida que necesitamos más meses de carencia, además de aumentar el coste total de la hipoteca, también aumentan los seguros obligatorios, menos en el caso de las hipotecas online que, como ya hemos dicho, no están al alcance de todos los perfiles

4. En general, las hipotecas con carencia, sobre todo las de bajo diferencial, obligan a contratar más productos vinculados (hasta 7 y en ocasiones 8) que las hipotecas sin carencia (entre 2 y 4). Estos productos, en su mayoría seguros, pueden encarecer notablemente la cantidad a pagar cada mes sin ni siquiera necesitarlos. Es necesario preguntar cuántos son y cuánto cuestan para poder calcular si contratarlos va a hacer que paguemos por un lado lo que nos estábamos ahorrando por el otro

5. Para saber qué precio total pagaremos por decidir pasar unos primeros meses pagando mucho menos, será necesario sumar al coste extra de intereses (penúltima columna) el precio de todos los seguros obligatorios que no pensábamos contratar

6. Así, para elegir la hipoteca con la cuota más baja será necesario (1) buscar un banco que ofrezca el plazo de carencia que necesitamos (de 6 meses a 5 años), (2) buscar y/o intentar negociar un interés bajo, (3) vigilar que no obligue a contratar muchos productos vinculados y (4) controlar que al sumar la cuota con carencia más el coste de los seguros, la cantidad no supere la cuota que hubiéramos pagado con una hipoteca normal

Visitar portal de oferta hipotecarias helpmycash.com

Noticias relacionadas:

21 Comentarios:

LO DE LA CARENCIA ES UNA ABERRACIÓn MÁs DEL "MERCADO". La gente se está muriendo extorsionada en derechos fundamentales (los que se les roban quienes los roban)

Toda actividad que no esté orientada a garantizar la vida libre de esclavitud (y en la venta de vivienda todavía hay un desfase aberrante del que hay que tirar con todas las fuerzas cuantos más mejor) es una ABerración. No sé como ni a quien hay que decirle que están matando a la gente por agravio comparativo, que se acabó lo de hacer perder derechos y comenzó lo de garantizarlos en superávit

Eso ya existe, y se llama alquiler,

Conoceis algun banco que canjee la hipoteca por alquiler a largo plazo.

Te crees eterno? no hablaba de prolongar la hipoteca en tiempo, sino posponer la amortizacion del principal de la hipoteca a tiempos menos turbulentos. Pagar solo los intereses, en que se perjudica al banco?.

Te crees eterno? No hablaba de prolongar la hipoteca en tiempo, sino posponer la amortizacion del principal de la hipoteca a tiempos menos turbulentos. Pagar solo los intereses, en que se perjudica al banco?.

Pero si pospones el pago del principal y solo pagas los intereses, aumentarás el total a pagar, o sea que aumentas el coste total del piso, por lo cual más adelante tendrás que hacer frente a amortizaciones mucho más elevadas además de los intereses.

En resumen pagas mucho más de lo previsto. ¿Como lo haces sin aumentar el numero de años?

Seguramente esperas que te toque la loteria, que encuentres un trabajo chollo. Etc

No es más lógico esperar a que escampe la crisis sin meterte en estas situaciones de casi seguro embargo.

Si estas ya en situación de embargo, haz números porque aplazar los problemas de pago raramente sale bien y siempre terminas pagando tanto dinero que es mejor vender ya y asumir perdidas menores que prolongar la agonía pagando carajales de intereses.

Tenemos crisis en España para más de 10 años, según expertos económicos.

"Te crees eterno? no hablaba de prolongar la hipoteca en tiempo, sino posponer la amortización del principal de la hipoteca a tiempos menos turbulentos. Pagar solo los intereses, en que se perjudica al banco?"

El banco resulta perjudicado porque aumenta el valor del riesgo que le afecta. El valor económico del riesgo es un valor estadístico, probabilistico algo similar al valor de la cuota de un seguro o al valor de un boleto en una rifa. Por ejemplo, si hay una rifa con 5 millones de boletos y el premio es de un millón de euros, cada boleto tiene un valor de 20 céntimos.

El riesgo de impago es un crédito depende de la relación "loan to value", que es como llaman los banqueros a la relación entre el valor de la vivienda que garantiza el crédito y el principal del crédito. Las hipotecas que se han dado los últimos años "por el 100% del precio del piso" contienen un riesgo enorme para el banco, mientras que una hipoteca por el 40% del valor del piso, no tiene ningún riesgo.

La diferencia entre el valor de mercado del piso, que actúa como garantía, y el principal del crédito supone un colchón de seguridad que protege al banco de las pérdidas. Por ejemplo, su un piso con un valor de mercado de 100 sirve como garantía de un crédito de 80, el valor del piso podría degradarse hasta un 20% antes de que el banco pueda sufrir pérdidas.

(En el negocio de comprar un piso con un crédito, el banco ocupa la posición de bonista o inversor en renta fija, mientras que quien compra el piso es el accionista o inversor en renta variable)

Los analistas de riesgos de los bancos calculan el valor de ese riesgo de forma similar a como se calcula el valor de un derivado financiero (una opción). El valor del riesgo depende críticamente de la anchura de ese colchón. En los análisis de riesgo suelen suponer que la evolución futura de los precios de la vivienda será aleatoria según una distribución de probabilidad "normal" (gaussiana). En esta distribución, una depreciación del 5% en el valor del piso es incomparablemente más probable que una depreciación del 15% y una depreciación del 45% puede considerarse imposible.

De forma que un crédito cuyo principal sea del 70% del valor del piso, que es un crédito que puede soportar depreciaciones en el precio de los pisos del 30% sin sufrir pérdidas, tiene un valor de riesgo incomparablemente menor que otro crédito por el 90% del valor del piso que solo soporta depreciaciones del 10% en el valor del piso.

El riesgo para el banco, y el valor de ese riesgo, depende de que se materialice un cierto suceso que "dispara las pérdidas" (para un crédito por el 80% del valor del piso, ese "suceso" es que los pisos se deprecien un 20%). La probabilidad de que se haga realidad ese "suceso" depende de lo probable o improbable que sea el suceso y también del tiempo que uno juegue a ese juego peligroso. (Este es el motivo por el que las opciones financieras tienen siempre un plazo de vencimiento y su valor aumenta según ese plazo sea mayor)

Cuando un banco calcula en costo de un crédito, al emitirlo, viene a suponer la siguiente evolución para el crédito. El crédito podría ser por el 80% del valor del piso cuando se inicia. Así que el riesgo que soporta ese crédito corresponde a una depreciación del 20% del valor del piso durante el primer año. Si durante el primer año, el deudor amortiza un 6% del principal, el crédito se convierte en un crédito por el 75% del valor del piso. Durante el segundo año, el crédito debe soportar un riesgo de depreciación del 25% que es un riesgo mucho menor que el del primer año. Las amortizaciones que va haciendo el deudor (y el efecto de la inflación) hacen disminuir la relación "loan to value" y rebajan rápidamente el riesgo para el banco al aumentar el colchón de seguridad.

Un crédito muy peligroso por el 95% del valor del piso puede convertirse en 3 o 4 años en un crédito casi sin riesgo por el 75% del valor del piso si el deudor rebaja el principal con amortizaciones y la inflación hace crecer el valor de mercado del piso. (La inflación, en realidad no hace crecer el valor de las cosas, lo que hace es reducir el valor de la deuda)

Si este proceso de amortizaciones se interrumpe, la etapa de alto riesgo que estaba previsto que duraría 2 o 3 años puede alargarse 5 o 6 lo que hace que el riesgo sea mucho mayor del previsto y no pueda cubrirse con el precio al que fue emitido el crédito.

El aumento de riesgo real, es incluso más grave de lo que sugiere este cálculo simplificado porque el que el deudor decida dejar de amortizar no independiente estadísticamente de la evolución de los precios de los pisos. Los deudores tenderán estadísticamente a posponer la amortización del crédito cuando la situación económica general se deteriore y este deterioro general de la situación económica frenará el aumento del precio de los pisos o producirá una caída de esos precios.

Totalmente de acuerdo con la exposición que has hecho. Tan solo puntualizar un par de cosas, que creo que en el caso que nos ocupa cuando hablamos de hipotecas de particulares, son importantes.

El riesgo de impago de un credito no está relacionado directamente con la l.t.v., sino con la capacidad de pago del deudor.

Evidentemente la "calificación" de ese riesgo mejorará a medida que la l.t.v. Sea menor, pero el que ese valor sea menor en la realidad, no deberá incidir directamente en la probabilidad de impago del crédito.

Si tenemos en cuenta el tipo de riesgo al que nos estamos refiriendo, financiación a particulares, el valor actual de la vivienda no es fundamental a la hora de tener en cuenta la posibilidad real de seguir pagando mes a mes el recibo, o a la de hacerse un planteamiento sobre la conveniencia o no de seguir pagando la hipoteca porque el valor de la casa haya bajado significativamente.

Tengamos en cuenta que, en caso de dificultades para seguir pagando la hipoteca cuando la l.t.v. Sea muy elevada, va a ser difícil llegar a un acuerdo con el banco para una dación de pago. No lo Será "en pago", sino "para pago", es decir que se cubra o no totalmente la deuda mediante la entrega de la vivienda al banco.

Si no es así, quedará un resto al que el hipotecante debería seguir haciendo frente. Situación que, con nuestra normativa legal vigente, prácticamente siempre ocurre cuando el "arreglo" no es amistoso y el problema llega a una reclamación judicial.

En este caso de l.t.v. Alta y "si podemos", estaremos abocados a seguir pagando el recibo mensual de la hipoteca, aunque no sea el mejor negocio posible.

Siguiendo en el supuesto de la existencia de problemas, con una l.t.v. Baja y en el que el valor actual de la vivienda soporta el de la deuda, mejora la posición del banco en cuanto a su riesgo, pero también lo hace la del deudor, puesto que se le abre un abanico de posibilidades ante una posible situación de dificultades económicas.

Alargar el plazo de la hipoteca, aplicar carencia, .... son alternativas que no tienen por qué aumentar el riesgo de impago del crédito, sino que lo que hacen es ajustar el plan de pagos a la capacidad del deudor.

La calidad de la garantía no mejora la capacidad del pago o, en consecuencia, la posiblidad del cobro, de un crédito.

Sí, mi análisis era un análisis simplificado que resaltaba el efecto sobre el costo de un crédito de congelar esa reducción del "loan to value"

El valor de un crédito real, además de estar soportado por el valor del piso, está soportado por el salario del deudor o las posesiones de los avalistas, por ejemplo.

Sin embargo, me gustaría resaltar que cuando no se analiza un crédito concreto de un deudor concreto sino el conjunto de los créditos para compra de vivienda de una economía, esta contención del riesgo basada en la ley civil y no en las leyes de la economía comienzan a perder su eficacia. Cuando millones de pisos comienzan a tener un valor de mercado menor que el valor del principal de los créditos con los que fueron comprados, las "leyes salvajes" de la economía empiezan a imponerse a las disposiciones de los contratos y los tribunales comienzan a perder fuerza.

El que un deudor concreto no pueda pagar un crédito o el que el valor de un piso concreto caiga por debajo del valor de su crédito asociado puede deberse a muchos motivos anecdóticos, como la pérdida de un empleo, una enfermedad o un incendio en el piso. Desde un punto de vista económico puede considerarse "ruido estadístico" que un sistema de gestión del riesgo de un banco puede manejar sin dificultad.

Cuando millones de pisos caen por debajo del valor de los créditos que se utilizaron para comprarlos estamos ante un fenómeno completamente diferente. Esta situación es el resultado de una "malinversión" masiva de recursos en toda una economía durante décadas. El resultado son unas pérdidas económicas ingentes que tarde o temprano terminan por aflorar. Se entre entonces en una guerra a gran escala por asignar esas perdidas a otros y librarse de ellas.

La literalidad de los contratos puede decir que los bancos no deben asumir esas pérdidas y que los deudores tienen la obligación de asumirlas pero cuando las pérdidas son tan ingentes la "fuerza del papel" pierde su eficacia.

Asumir una pérdida, que tiene valor económico negativo, es lo mismo que aportar una cantidad de valor económico positivo de la misma magnitud que anule esa pérdida. No es suficiente con que la ley diga que los deudores tendrán que asumir esas pérdidas porque para que los deudores puedan asumir las pérdidas esos deudores tendrían que poseer ese valor económico o ser capaces de producirlo en el futuro.

Algo similar ocurre con la deuda soberana. Si analizamos ingenuamente un bono de un gobierno europeo podemos leer en el bono que ese estado se compromete a devolvernos cierta cantidad de euros en cierta fecha. Lo que significa que los contribuyentes de ese país están obligados a pagar esa deuda en esa fecha.

Si como inversores compramos ese bono, la ley nos garantiza que cobraremos esa deuda porque la ley obliga a los contribuyentes a pagarnos. Sin embargo esto no hace que el riesgo de ese bono sea cero porque si los contribuyentes no pueden pagarnos nosotros no cobraremos y ninguna ley puede hacer que los contribuyentes paguen si no pueden pagar.

(Esta diferencia entre la verdad oficial o legal y la verdad del mundo real es algo que sorprende e indigna mucho a los mandatarios de los países periféricos. Esos mandatarios aseguran o garantizan por ley a los "inversores internacionales" que el riesgo de sus bonos es cero, a pesar de lo cual esos inversores pagan esos bonos como si el riesgo fuese del 3.5% lo que suele provocar ciertas casquetas y pucheritos en los mandatarios que se sienten "atacados")

Señores del idealista, potenciad el alquiler. Tenemos la obsesión de la propiedad y así nos va. Toda la vida empeñados. 40 años para pagar un préstamo. Pobres jóvenes. Hay que potenciar con todas las fuerzas el alquiler. Si se consigue un alquiler normal, no digo ni bajo ni alto, conseguiremos no estar pendientes del Euribor.

Visto los comentarios, recomiendo a todos unas lecciones sobre el análisis de los flujos de caja. Nunca repito nunca, podremos comparar valores absolutos calculados por la simple cuenta de multiplicar el importe de una cuota por el número de cuotas !!! si lo hacemos estamos comparando peras con manzanas !!! estamos olvidando el concepto básico del tiempo, 1.000,00 euros dentro de 15 años NO son 1.000,00 euros hoy !!!

Incluso idealista comente una gran confusión en el artículo de partida. Si analizamos el valor actual neto, van, de los flujos de caja de una hipoteca, veremos que nos es totalmente indiferente el plazo, la carencia, el valor residual o última cuota, etc, etc. en todas las distintas y hasta infinitas alternativas, su van, es siempre el mismo. Sólo varía si hacemos variar la tasa de descuento con la que traemos a valor de hoy, los importes de cada uno de lo vencimientos durante la vida del préstamo. Lo que nos es indiferente para el tema que estamos tratando.

Por el contrario, la decisión importante, se centra en nuestra disponibilidad real de tesorería o de liquidez mensual.

A mayor liquidez disponible en nuestra economía domestica, podremos asumir menor plazo, menor o nula carencia, etc. ya que las cuotas serán de mayor importe.

A menor disponibilidad de liquidez, necesitaremos mayor plazo y mayor carencia, las cuotas serán menores, puede que esto nos interese aun más por disponer de una menor liquidez mensual los primeros años, normalmente por tener que atender otras necesidades, hijos creciendo, coches, recién casados, etc. etc. Etc.

Respecto a los costes adicionales, por productos vinculados, son cuestiones puramente comerciales de cada entidad, en algunos casos reducen o mejoran las condiciones del crédito hipotecario y en otras al contrario, la recomendación es siempre analizarlas al máximo.

Recuerdo que hay países en Europa, en los que sólo se pagan intereses y/o acompañados con una mínima cuota de principal, esto por un plazo de vencimiento que incluso llega a los 100 años. En estos casos, la hipoteca pasa al nuevo propietario, por el principal que reste en dicho momento. Efectivamente es lo mas similar a un alquiler pero quedando en beneficio del titular o propietario, la potencial plusvalía/minusvalía.

Lo hace que los mercados inmobiliarios en estos países tenga un perfil de muy largo plazo, en lugar de muy corto plazo, como viene siendo costumbre sobre todo en España. Causa principal de la situación en la que nos encontramos.

Es obvio que una hipoteca a 30 años paga más intereses que una a 15.

Evidentemente cuanto mayor es el plazo, mayor es la cantidad de intereses a pagar, pero esa cuestion esta intimamente ligada con la posibilidad de acceder a la compra de la vivienda.

A menor plazo, mayor es la cantidad a devolver mensualmente. Por eso deberíamos tener en cuenta una serie de cuestiones:

-Podemos pensar que, dependiendo de cada caso particular, la capacidad de pago puede mejorar con el paso del tiempo y la "carga" que supone un pago de, por ej., 600€/mes en el momento actual puede ser mucho mas llevadera dentro de 2 años?

-Si se plantea la carencia como medida ante una posible situación complicada del hipotecado, no debemos olvidar que en el caso de disminución de ingresos no hay muchas más soluciones... en la situación actual es fundamental lograr más tiempo para solventar el problema.

-Habiendo conseguido unas condiciones buenas de hipoteca, y las del ejemplo lo son, y en el caso de tener un dinero ahorrado, no deberíamos pasar por alto el que quizá obtengamos mas rendimiento por él manteniéndolo en un depósito que amortizando la hipoteca, maxime si tenemos en cuenta la posible desgravación.

- Seguir pensando unicamente en lo que pagas al final de la hipoteca, sin pensar tambien en lo que en ese momento vale la vivienda, es un juicio equivocado

- Alquien dice anteriormente que si alquilamos nos podremos olvidar del Euribor, pero eso no permite que nos olvidemos también del IPc

Evidentemente la situación de crisis actual genera intranquilidad, pero de ahí a pensar que lo mejor es esperar a tener ahorrado el dinero para la compra o creer que lo que pretenden los despiadados bancos es estrujarnos, es una opinión un tanto radical.

Cada caso es un mundo y no vale generalizar, y menos en un momento como el actual. Cada problema presenta una situación distinta y tiene unos condicionantes particulares por lo que no existe una única solución a todos ellos.

Para poder comentar debes Acceder con tu cuenta