Artículo escrito por Juan villén, responsable de idealista hipotecas

Es posible que seas una de las personas que no se dejaron llevar por el boom inmobiliario hace unos años y hoy quieren comprar una vivienda, y que te hayas sorprendido (por no decir mosqueado) cuando ves que siendo personas solventes y sin incidencias de pago, tu solicitud de hipoteca es denegada por los bancos, o bien recibes ofertas con diferenciales del 2,50% y múltiples vinculaciones

Lo cierto es que la necesidad de los bancos de sanear sus balances, vía reducción de morosidad, incremento de márgenes y re-equilibrio de activo/pasivo a través de una reducción del crédito está limitando mucho la capacidad de acceso al crédito de las familias

Uno de los argumentos que se esgrime a menudo para justificar esta restricción del crédito es la alta morosidad que tienen los bancos, fruto fundamentalmente de los excesos del ladrillo. Pero realmente, ¿cuál es esta morosidad y de dónde viene?

El banco de España publica trimestralmente el desglose de los saldos de crédito, tanto a nivel de préstamos pendientes de vencer como de saldos morosos (último dato publicado, primer trimestre de 2012). En el siguiente gráfico vemos la evolución del ratio de morosidad en función del sector de actividad o destino del crédito

Sin entrar a valorar la posibilidad de que políticas de refinanciaciones masivas pudieran esconder datos más duros, es fácil observar cómo la morosidad está disparada en los sectores de actividad inmobiliaria y construcción, mientras que el sector que mejor paga es el crédito destinado a la vivienda (las hipotecas de particulares)

Además, podemos ver que a nivel de tendencia, tanto la línea de vivienda como de consumo duradero parecen haberse estabilizado desde hace 3 años, mientras el crédito a las empresas no deja de empeorar

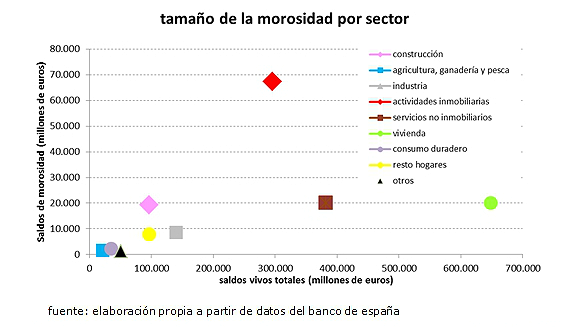

Pero, ¿cuál es el tamaño del problema?

Aunque el gráfico anterior apunta claramente dónde reside el problema de los bancos, debemos poner en perspectiva estos ratios, identificando el tamaño de estas bolsas de morosidad

En el gráfico siguiente mostramos esta información con los saldos puntuales del primer trimestre de 2012, donde el eje vertical refleja los saldos de morosidad y el eje horizontal los saldos totales (en millones de euros). Hemos marcado las actividades inmobiliarias y construcción como rombos, las ligadas a personas físicas como círculos y el resto de actividades empresariales como cuadrados

Pues bien, la morosidad inmobiliaria presenta un saldo moroso de 67.000 millones de euros, frente a los 20.000 millones de la vivienda, a pesar de que ésta constituye con diferencia el mayor volumen de saldos en los balances de los bancos. La construcción junto con la actividad inmobiliaria representan el 59% de toda la morosidad del sistema, y casi 3 veces más que toda la deuda de los particulares

Es decir, que los particulares con hipotecas somos los mejores pagadores y sufrimos la falta de crédito por la alta morosidad de las empresas. No obstante, somos también la mayor bolsa de crédito vivo de los bancos y por tanto un pequeño/gran riesgo para la banca

¿Qué nos depara el futuro?

La caída del precio de la vivienda supone un gran impacto en estos datos, pues se reduce la capacidad de recuperación de parte de esta deuda vía venta de inmuebles

Por otro lado, la mala salud de la economía, el alto nivel de desempleo y el incremento de impuestos se traducen en una menor renta disponible de las familias. Todo esto es lo que está detrás de los miedos a que la mayor bolsa de crédito – las hipotecas a particulares – sufran su particular vía crucis en los próximos meses

Está claro que el crédito para la promoción inmobiliaria está bajo mínimos, pero sí es cierto que para dar salida al stock de inmuebles que los bancos manejan – directa o indirectamente – deben proporcionar la financiación que las familias necesitan, por lo que deben seguir concediendo hipotecas aunque sea con mayor cautela

Aquellos bancos que estén más saneados y tengan una mochila inmobiliaria menos cargada se encuentran en mejores condiciones para atraer a aquellos compradores que no se dejaron llevar por el boom y ahora sí quieren adquirir una vivienda, sin tratar de atraer al cliente a sus pisos adjudicados o promociones sin vender

Lo que sí está claro es que los diferenciales que actualmente aplican los bancos (en torno o superiores al 2%) se van a mantener hasta que los niveles de morosidad vuelvan a números razonables, y eso llevará tiempo

¿Problemas para encontrar la mejor hipoteca? visita idealista.com/hipotecas

20 Comentarios:

Lo que no es normal es que antes dieran hipotecas de 200.000€ a personas con un contrato temporal y cobrando 1.000€ mensuales...

El banco malo esto no es una opción a elegir de los bancos pues están quebraos...., es como cuando el titanic se hundía y montar en una barca era por cojones si o si

Es para ocultar que la banca no tiene pasta para conceder hipotecas para los 5 millones de viviendas vacias por 100.000 euros de media

Y Las familias no van a creerse nunca jamás ya la milonga de El Pisito

En los barrios ricos apenas baja el precio, de ahi que el guindos haya comprado con un 65% de descuento en una de las mas exclusivas zonas de Madrid y de España

La burbuja-pirámide generacional inmobiliaria ha muerto dejando tras de sí un gran empobrecimiento y desorden social.

Ahora toca pagar la deuda, enterrar los cadáveres y volver a poner los precios antiguos en su sitio.

Desgraciadamente todo ya es mucho peor, la banca,saben que no hay dinero y ya ni ganas a comprar viviendas

Pretenden alargar su agonia,camuflandola entre la ignorancia del pueblo

Pues saben que ni esperando 15 años esto se va a reactivar

Con 6 millones de "albañiles muertos" ,sin industrias,sin natalidad,a punto de jubilarse la generacion del baby boom de la posguerra, sin ahorros, bajando sueldos,echando hasta a funcionarios

Nadie ya con 2 dedos de frente se va a ahorcar en el infortunio de una apuesta de 30 años hipotecado y pudiendo echarte a la más minima del curro,(nos quitan derechos a mansalva)

Durante la burbuja hemos pedido prestado el dinero de nuestra productividad de los próximos 20 años. Ahora toca mantenerse al ralentí y sin desfallecer, para devolver lo que nos hemos gastado.

Los bancos saben que el negocio ladrillero ha muerto para 50 años como minimo, y despues será el textil de hacer jaimas, al paso que va esto con los nuestros emigrando y los moros viniendo

Los salarios de España ya empiezan a ser comparables a los de los paises norteafricanos y sudamericanos

¿Cuanto cuesta un piso con piscina en Bolivia?

Los pisos solo valen lo que el que este dispuesto a vivir en el, pueda pagar o alquilar por ellos.

La economía española no mejorará por unas décadas.

"Cualquier propietario en España con 2 dedos de frente,ya sabe en 2012:que es la mitad de rico que se creia"

Ante la deflación, nadie gana. Triunfa el que menos pierde.

Irse a trabajar fuera de España es una opción a considerar.

O se remata la burbuja o emigramos, y que se paguen su nopension alquilando habitaciones

Acumular lo justo, lo imprescindible...y cuando pase el tren, cuanto menos carga, mejor.

Total, toda tiene que quedar en el andén...!

Pero en 2012 BCE cortó el grifo ya que Europa no tiene más remedio que liquidar el tema español ya que afecta al resto del organismo financiero europeo (también a USA y a U.K. Que presionen a Alemania para que "sanea" el sistema financiero europeo) ya que si no se sabe el agujero español no hay confianza mutua ya que los bancos franceses y alemanes tienen mucha deuda en España.

Con lo que, el Banco Malo (en teoría bajo mando de Estado español a través del FROB pero en realidad está en manos de BCE ya que el agujero no son 100.000 millones, es mucho más, el quien presta dinero, es el que tiene el poder) va soltar al mercado los activos del ladrillo en su manos a precio de fuertes descuentos. Mejor tener pérdidas (así el Estado recupera un % de lo prestado) y liquidar el problema a corto plazo. Ya que saben que los activos pendientes de entrar son más que los que en principio van estar dispuestos. Por eso, sAN, caixa y BBVA estaban en contra del Bad Bank ya que Europa puede decir que la deuda para Banco Malo sea por ejemplo 200.000 millones de euros. Es decir, quienes no se sanean antes, pueden encontrarse sin money y ser pasto del cierre bancario. Recordemos que Bankia ya no tiene que esconder que está quebrado, con lo que, puede soltar su stock oculto al Bad Bank, provocando un ataque de ansiedad agudo a los demás jugadores fuertes.

Pero el daño está hecho en la economía. La reactivación del crédito ordinario va para largo.

Los diferenciales en las hipotecas solo reflejan el precio real al que se financia la banca española. Si pagan por la deuda que emiten los que todavía pueden emitir más del 4%, pagan por los depósitos a un año el 4% y por los pagarés casi el 5%, no parece razonable que presten a 20 o 30 años al Euribor + 0,4 (menos del 1,25%) porque la banca española no participa del Euribor. El Euribor sigue funcionando pero entre bancos alemanes, franceses y pocos mástambién tienen financiación al 1% del bce pero garantizada con deuda pública española que es lo que precisamente compran con ese dinero. Aunque haya posibilidad de impago del tesoro, lo cierto es que incluso en el peor escenario la deuda pública no superará por mucho el 100% del PIB en los prósimos 3 años (e Italia supera ahora el 120%). Incluso en ese peor escenario, España podría tener una deuda pública sostenible, eso sí, con unos servicios públicos mucho menores de los que llegamos a tener y con los impuestos de ahora o mayores. Si a mí me dan la opción de prestar un hipotecario a 20 años al 3% o prestar ese mismo dinero al estado al 5% pues presto al estado. Esa es una de las razones por las que es tan importante acabar con el deficit, el efecto "credit out", si las aa.pp. Acaparan todo el cash bancario, no hay cash para el sector privado que es el que en definitiva crea riqueza, porque la aa.pp. Solo la mueven.

Funcionarios, la clase media la estan empobreciendo a marchas forzadas

Sueldos congelados: gonzalez

Sueldos congelados :aznar

-5% zapatero

-12% rajoy lleva entre bajadas encubiertas y paga navidad

(Y estos eran los más compradores con posibles de viviendas...pero eso era antes)

---Y actualmente ya avisan de nuevas bajadas de sueldos para todos

Actualmente NO SE VENDE nada de nada, pongas el precio que pongas.

La situacion es tan mala, tan pateticamente mala...

Que simple y llanamente hemos alcanzado un punto en el que pongas el precio que pongas... nO SE VENDEN PISOS..

Esta bien que los bajen de precio... pero YA ES TARDE.

CIENTOS de miles de pisos, por no decir varios MILLONES, a la venta...

Y la peña sin dinero, sin trabajo, cada vez con más impuestos y cada vez con menos capacidad para endeudarse...

Y encima habiendo aprendido que los pisos si bajan

Y se acabaron las monsergas del pisito como ahorro ,más bien como esclavitud asegurada

Tan facil como que no compro!

Pa que voy a hipotecar mi vida!

En España no se venden casas por dos motivos: primero, porque son muy caras; y segundo, porque los futuros compradores saben que los precios aún no han tocado fondo, por mucho que ciertos expertos, políticos y demás fauna especuladora se empeñen en convencernos de que es un buen momento para comprar. Y como dice un proverbio árabe, si no recuerdo mal, nunca cojas un cuchillo cuando está cayendo.

Lo que yo pienso es que las entidades bancarias arrojarán sus activos inmobiliarios al banco malo como si no hubiese un mañAna. Esta sociedad de gestión se convertirá en la inmobiliaria más grande que haya conocido jamás en su historia este país. Si me apuráis, creo que ni los propios gestores de la misma son conscientes de la cantidad de ladrillo y pladur que van a tener bajo su gestión.

Una vez el banco malo esté operativo y cargado de basura inmobiliaria no le quedará a este más remedio que malvender para ganar algo de liquidez. Aquí llegarán los descensos pronunciados, que además auparán a las escasas empresas inmobiliarias que aún quedan en España a bajar precios para ser competitivas, y cuando se den cuenta de que tienen más casas que potenciales clientes tendrán que meter la excavadora, igual que se está haciendo en Irlanda.

No en vano, en este país los descensos ya son del 50% mientras que aquí, con una bajada de risa, aún queda quién intenta meternos un piso por los ojos.

A ver si os dais cuenta de una vez, que el problema nunca fue la gente que compraba casas sino los bancos que prestaban a los promotores.

Mira las ultimas cuentas trimestrales de la Caixa

Mora*del^credito*inmobiliario 2%

Mora*del^credito*personal 6%

Mora*del^credito*promotor 30%

Eso significa que por cada euro embargado hay 15 euros embargados al promotor

Ese es el boquete de los bancos y ese es el responsable de donde estamos...

A ver si dejmos la murga del españolito que se compro un piso y arruino el pais, porque le verdad es que gracias al españolito que se queria comprar un piso, el promotor se forro, el banco al princioio se forro y despues se arruino y al final cabron hundiendo al pais

Y de paso al españolito que se compro el piso

Con este paro y si el crédito pretenden empezar a darlo con cuentagotas no antes del 2017, pues seguiremos en depresion

Las familias fueron acumulando su deuda actual para la compra de vivienda. El precio de las casas por cualquier métrica de valoración sigue estando sobrevalorado, alrededor de un 50%, tanto si se mide en relación a los alquileres, como en función de la renta de los hogares. En un escenario de destrucción de empleo, descensos salariales, y caídas de la riqueza, como en el momento actual, a las familias no les queda más remedio que reducir consumo privado si quieren mantener su vivienda y disminuir las deudas.

A todos los economistas que vengo siguiendo que han acertado ,mantienen que nuestra salida; es a la japonesa, desendeudandonos para entre unos 15 o 20 años

Las familias no querian más crédito. Pero insistian.

Les encantaba que las familias se endeudasen.... más endeudados: más sumisos.

Nos guste o no vivimos en un mundo en donde el país más endeudado del planeta, uSA, es percibido como el libre de riesgo, con un Japón en treinta años de trampa de liquidez, con una Europa que deberá autosubsidiar sus ineficiencias intrínsecas por décadas y con una economía China que se ha convertido en el motor del crecimiento mundial vía subvaluación del Yuan.

El Ejecutivo quiere recuperar el crecimiento "cambiando el modelo social"

Y convirtiendo España en "una especie de China" que pueda exportar productos de forma competitiva "gracias a los bajos salarios".

Nosotros como japon nos quedan unos 20 años, y los bancos preservan su indigencia de dinero no dando hipotecas

España es un país que siempre ha sido muy pobre que durante un tiempo convino que se creyese que no lo era. Pero eso se acabó, o sea que ...

Para poder comentar debes Acceder con tu cuenta