El número de hipotecas sobre viviendas constituidas en 2012 alcanzó las 274.715 unidades, la menor cifra de los últimos cinco años. Según el balance anual que publica el instituto nacional de estadística (ine), este dato ha caído un 67,15% desde el inicio de la crisis

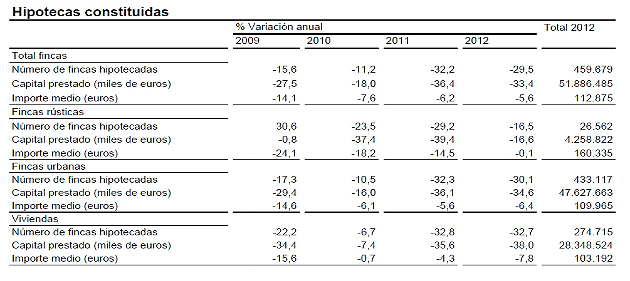

Además, el capital prestado en hipotecas sobre viviendas también registró el año pasado su menor cifra desde 2008 al situarse en 28.348 millones de euros. Por naturaleza de la finca, las hipotecas sobre viviendas concentraron el 54,6% del capital total prestado en el año 2012. Respecto a los cambios registrales, estos afectaron al 57,4% de las hipotecas sobre viviendas

Por otro lado, el importe medio de las hipotecas sobre viviendas se situó en 103.193 euros en 2012, un 7,8% menos que en el año precedente. En 2008, este dato fue de 139.700 euros

13 Comentarios:

Vengo a cantarles la gallina a esos cobardes tontos de los pisitos, para avisar de que no sigan picando.

Han convertido con las hipotecas a 40 años a interés variable la compra de una vivienda en un casino, y en está economía de casino perdemos todos.

Natural que los 'mojinos escocíos' fantaseen con que el tema pues 'ya está agotado'.

Mas quisieran muchos, muchísimos, -que mayoría ¿Eh?- Que parasen de caer los pisos un par de añitos, a ver si enganchaban a otra cohorte de pardillos con el ladrillo; para que les hagan compañía, más que nada.

Vuestra avaricia de aprendices de epulón es la que no baja,y va a ser vuestra, enterita, hasta el final.

Dios os ampare, que no teneis remedio.

Con este marco de referencia difícilmente podemos presuponer que la crisis inmobiliaria, en particular la que afecta al sector residencial, haya tocado fondo.

Se mantendrá la caída de precios, ajustándose a la autentica capacidad adquisitiva de los compradores, que se ha reducido a niveles de principios del actual milenio, y ni aun así existirán compradores para toda la oferta, dada la escasez de trabajo y la caída de residentes en España.

La crisis de muchas entidades financieras no ha hecho más que comenzar, ya que a la persistente depreciación de sus activos, tendrán que unir el competir por mantener sus niveles de negocio en un mercado en claro retroceso, en un proceso que se retroalimenta a sí mismo.

José barta

Cuidado cuidado con las inversiones con hipoteca pues

Me preguntaban algunos cuando me oían hablar de las garantías adicionales que pide la banca por haber financiado su compra con la hipoteca, pues muy sencillo, usted compro una vivienda por 200.000 euros hace 5 años, ahora la vivienda vale 140.000 euros y bajando….pero el problema es que usted aún le debe al banco 180.000 euros, por lo que tiene una deuda sin garantías de 40.000 Euros, que es la diferencia entre lo que debe y lo que en teoría vale su piso.

Entonces la banca esta empezando a llamar a los clientes para pedirles garantías adicionales, un aval, un deposito pignorado….. Lo que sea para poder volver a tener esa tasa de cobertura de su préstamo.

¿Esta de coña verdad?, Pues no, realmente es una de tantas clausulas que tienen muchas de las hipotecas que se han firmado en este país, y que claro, no nos la hemos leído, , el primero en hacerlo ( o al menos el que yo me he enterado) ha sido Bankinter, que esta pidiendo garantías adicionales a los que tienen hipotecas

El precio de la vivienda ya ha caído más de un 30%, de hecho este año la vivienda usada ha caído un 10%, y las previsiones de el economista más realista es que caiga otro 30% durante los próximos 5 años, por lo que la banca no puede tener prestamos que están conseguidos en el mercado a través de cedulas hipotecarias y que son las de mayor garantía para la entidad, por tener el piso como garante.

Hasta ahora las agencias de Rating solo han disparado contra los bancos por la valoración de sus activos inmobiliarios tóxicos, pero no contra los activos inmobiliarios sanos ( que el hipotecado los paga todos los meses) pero que tienen una perdida de valor muy grande.

Así es que lo primero que tienen que hacer es revisar la escritura de su hipoteca, a ver si tienen esa clausula y prepárense a recibir llamadas, sobre todo los que compraron en los 2 años más duros de la burbuja inmobiliaria, que son los que más han caído.

Cuidado cuidado con las inversiones con hipoteca pues

Me preguntaban algunos cuando me oían hablar de las garantías adicionales que pide la banca por haber financiado su compra con la hipoteca, pues muy sencillo, usted compro una vivienda por 200.000 euros hace 5 años, ahora la vivienda vale 140.000 euros y bajando….pero el problema es que usted aún le debe al banco 180.000 euros, por lo que tiene una deuda sin garantías de 40.000 Euros, que es la diferencia entre lo que debe y lo que en teoría vale su piso.

Entonces la banca esta empezando a llamar a los clientes para pedirles garantías adicionales, un aval, un deposito pignorado….. Lo que sea para poder volver a tener esa tasa de cobertura de su préstamo.

¿Esta de coña verdad?, Pues no, realmente es una de tantas clausulas que tienen muchas de las hipotecas que se han firmado en este país, y que claro, no nos la hemos leído, , el primero en hacerlo ( o al menos el que yo me he enterado) ha sido Bankinter, que esta pidiendo garantías adicionales a los que tienen hipotecas

El precio de la vivienda ya ha caído más de un 30%, de hecho este año la vivienda usada ha caído un 10%, y las previsiones de el economista más realista es que caiga otro 30% durante los próximos 5 años, por lo que la banca no puede tener prestamos que están conseguidos en el mercado a través de cedulas hipotecarias y que son las de mayor garantía para la entidad, por tener el piso como garante.

Hasta ahora las agencias de Rating solo han disparado contra los bancos por la valoración de sus activos inmobiliarios tóxicos, pero no contra los activos inmobiliarios sanos ( que el hipotecado los paga todos los meses) pero que tienen una perdida de valor muy grande.

Así es que lo primero que tienen que hacer es revisar la escritura de su hipoteca, a ver si tienen esa clausula y prepárense a recibir llamadas, sobre todo los que compraron en los 2 años más duros de la burbuja inmobiliaria, que son los que más han caído.

Vengo a cantarles la gallina a esos cobardes tontos de los pisitos, para avisar de que no sigan picando.

Han convertido con las hipotecas a 40 años a interés variable la compra de una vivienda en un casino, y en está economía de casino perdemos todos.

Natural que los 'mojinos escocíos' fantaseen con que el tema pues 'ya está agotado'.

Mas quisieran muchos, muchísimos, -que mayoría ¿Eh?- Que parasen de caer los pisos un par de añitos, a ver si enganchaban a otra cohorte de pardillos con el ladrillo; para que les hagan compañía, más que nada.

Vuestra avaricia de aprendices de epulón es la que no baja,y va a ser vuestra, enterita, hasta el final.

Dios os ampare, que no teneis remedio.

Vengo a cantarles la gallina a esos alelaos y tontos de los pisitos, para avisar de que no sigan picando.

Han convertido con las hipotecas a 40 años a interés variable la compra de una vivienda en un casino, y en está economía de casino perdemos todos.

Natural que los 'mojinos escocíos' fantaseen con que el tema pues 'ya está agotado'.

Mas quisieran muchos, muchísimos, -que mayoría ¿Eh?- Que parasen de caer los pisos un par de añitos, a ver si enganchaban a otra cohorte de pardillos con el ladrillo; para que les hagan compañía, más que nada.

Vuestra avaricia de aprendices de epulón es la que no baja,y va a ser vuestra, enterita, hasta el final.

Dios os ampare, que no teneis remedio.

Cuidado cuidado con las inversiones con hipoteca pues

Me preguntaban algunos cuando me oían hablar de las garantías adicionales que pide la banca por haber financiado su compra con la hipoteca, pues muy sencillo, usted compro una vivienda por 200.000 euros hace 5 años, ahora la vivienda vale 140.000 euros y bajando….pero el problema es que usted aún le debe al banco 180.000 euros, por lo que tiene una deuda sin garantías de 40.000 Euros, que es la diferencia entre lo que debe y lo que en teoría vale su piso.

Entonces la banca esta empezando a llamar a los clientes para pedirles garantías adicionales, un aval, un deposito pignorado….. Lo que sea para poder volver a tener esa tasa de cobertura de su préstamo.

¿Esta de coña verdad?, Pues no, realmente es una de tantas clausulas que tienen muchas de las hipotecas que se han firmado en este país, y que claro, no nos la hemos leído, , el primero en hacerlo ( o al menos el que yo me he enterado) ha sido Bankinter, que esta pidiendo garantías adicionales a los que tienen hipotecas

El precio de la vivienda ya ha caído más de un 30%, de hecho este año la vivienda usada ha caído un 10%, y las previsiones de el economista más realista es que caiga otro 30% durante los próximos 5 años, por lo que la banca no puede tener prestamos que están conseguidos en el mercado a través de cedulas hipotecarias y que son las de mayor garantía para la entidad, por tener el piso como garante.

Hasta ahora las agencias de Rating solo han disparado contra los bancos por la valoración de sus activos inmobiliarios tóxicos, pero no contra los activos inmobiliarios sanos ( que el hipotecado los paga todos los meses) pero que tienen una perdida de valor muy grande.

Así es que lo primero que tienen que hacer es revisar la escritura de su hipoteca, a ver si tienen esa clausula y prepárense a recibir llamadas, sobre todo los que compraron en los 2 años más duros de la burbuja inmobiliaria, que son los que más han caído.

Vengo a cantarles la gallina a esos alelaos y tontos de los pisitos, para avisar de que no sigan picando.

Han convertido con las hipotecas a 40 años a interés variable la compra de una vivienda en un casino, y en está economía de casino perdemos todos.

Natural que los 'mojinos escocíos' fantaseen con que el tema pues 'ya está agotado'.

Mas quisieran muchos, muchísimos, -que mayoría ¿Eh?- Que parasen de caer los pisos un par de añitos, a ver si enganchaban a otra cohorte de pardillos con el ladrillo; para que les hagan compañía, más que nada.

Vuestra avaricia de aprendices de epulón es la que no baja,y va a ser vuestra, enterita, hasta el final.

Dios os ampare, que no teneis remedio.

Cuidado cuidado con las inversiones con hipoteca pues

Me preguntaban algunos cuando me oían hablar de las garantías adicionales que pide la banca por haber financiado su compra con la hipoteca, pues muy sencillo, usted compro una vivienda por 200.000 euros hace 5 años, ahora la vivienda vale 140.000 euros y bajando….pero el problema es que usted aún le debe al banco 180.000 euros, por lo que tiene una deuda sin garantías de 40.000 Euros, que es la diferencia entre lo que debe y lo que en teoría vale su piso.

Entonces la banca esta empezando a llamar a los clientes para pedirles garantías adicionales, un aval, un deposito pignorado….. Lo que sea para poder volver a tener esa tasa de cobertura de su préstamo.

¿Esta de coña verdad?, Pues no, realmente es una de tantas clausulas que tienen muchas de las hipotecas que se han firmado en este país, y que claro, no nos la hemos leído, , el primero en hacerlo ( o al menos el que yo me he enterado) ha sido Bankinter, que esta pidiendo garantías adicionales a los que tienen hipotecas

El precio de la vivienda ya ha caído más de un 30%, de hecho este año la vivienda usada ha caído un 10%, y las previsiones de el economista más realista es que caiga otro 30% durante los próximos 5 años, por lo que la banca no puede tener prestamos que están conseguidos en el mercado a través de cedulas hipotecarias y que son las de mayor garantía para la entidad, por tener el piso como garante.

Hasta ahora las agencias de Rating solo han disparado contra los bancos por la valoración de sus activos inmobiliarios tóxicos, pero no contra los activos inmobiliarios sanos ( que el hipotecado los paga todos los meses) pero que tienen una perdida de valor muy grande.

Así es que lo primero que tienen que hacer es revisar la escritura de su hipoteca, a ver si tienen esa clausula y prepárense a recibir llamadas, sobre todo los que compraron en los 2 años más duros de la burbuja inmobiliaria, que son los que más han caído.

Todos deberian haberse echo estas preguntas antes de ahorcarse

----------

Papá, ¿Por qué tenemos hipoteca?

--

>> Escenario de final feliz:

Porque el especialista de la inmobiliaria nos dijo que alquilar era tirar el dinero y confiamos en él y en nuestras posibilidades reales.

Porque el especialista del banco nos dijo que alquilar era tirar el dinero y confiamos en él y en nuestras posibilidades reales.

Porque el especialista del banco no nos advirtió del riesgo que corríamos si en el futuro las cosas iban a peor, pero teníamos confianza en que fueran a mejor.

Porque compramos nuestra casa a muy buen precio con dinero prestado del banco, y de ese modo ahora prácticamente la tenemos ya pagada.

Porque nuestra situación económica familiar ha ido mejorando con los años y no supone una carga excesiva.

Porque en un futuro próximo seremos totalmente propietarios de un inmueble que de otro modo no habríamos podido comprar y disfrutar todos estos años.

>>Escenario de final dramático:

Porque el especialista de la inmobiliaria nos dijo que alquilar era tirar el dinero y confiamos en él.

Porque el especialista del banco nos dijo que alquilar era tirar el dinero y confiamos en él.

Porque el especialista del banco no nos advirtió del riesgo que corríamos si en el futuro las cosas iban a peor, y confiábamos en que fueran a mejor.

Porque conocíamos personalmente a muchos casos que ganaron mucho dinero comprando y vendiendo inmuebles.

Porque el especialista del banco nos indujo a firmar un crédito con unas condiciones aparentemente muy ventajosas.

Porque jamás pensamos ni nos dijo la inmobiliaria que los precios de los inmuebles podrían bajar tanto.

Porque jamás pensamos que nuestros sueldos podrían reducirse tanto ni perder el trabajo.

Porque creíamos tener la capacidad y estabilidad económica suficiente para ser propietarios.

Porque pensábamos que estar de alquiler era algo del pasado, de la época de la miseria que vivieron nuestros padres.

Porque no imaginábamos que la economía, los sueldos ni los precios de los inmuebles podían algún día dejar de crecer.

Porque creíamos que íbamos a ganar mucho dinero con el aumento de precios de los inmuebles.

Porque pensábamos que especular con precios era invertir.

Porque perdimos de vista la referencia de lo que suponen 30 o 40 años de trabajo a cambio del coste de una vivienda digna.

Porque todo el mundo tenía una hipoteca y era aparentemente propietario de algún inmueble.

Porque pensamos que ante alguna dificultad económica, siempre podríamos vender la casa y pagar sobradamente la hipoteca con ello.

Porque pensamos que el banco siempre aceptaría la casa a cambio de la deuda.

Porque sobreestimamos nuestra capacidad, estabilidad y solvencia financiera a largo plazo.

Porque Papá y Mamá se equivocaron y cometieron un gravísimo error de cálculo que seguirás pagando tú.

Para poder comentar debes Acceder con tu cuenta