En nuestro resumen del año pensábamos que lo peor en el mercado hipotecario ya había pasado, pues la evolución del año 2013 parecía haber mostrado un suelo y aparecían en el horizonte ciertas señales positivas

A continuación detallamos los 4 puntos que, a nuestro entender, son los más relevantes del año:

El volumen de hipotecas formalizadas empieza a recuperarse

Desde el pasado mes de junio venimos observando una recuperación en el volumen de nuevas hipotecas respecto a los mínimos de 2013, aunque es cierto que aún estamos por debajo de los números de ejercicios anteriores. Como factores principales que explican este mayor volumen destacamos:

- Los bancos parecen haber cambiado el chip, una vez estabilizados sus balances, han vuelto a mostrar interés en conceder hipotecas, como parte de su actividad bancaria habitual. Eso sí, no han cambiado un ápice sus criterios de riesgo, aprobando solamente aquellas solicitudes de clientes de demostrada solvencia y ahorros suficientes para hacer frente a una entrada del 20% más los gastos

- La aparente estabilización del precio de la vivienda parece que ha hecho aparecer parte de la demanda embalsada que, unida a una mejor perspectiva económica general, ha animado a aquellos que estaban esperando a lanzarse a comprar viviendas, muchos de ellos utilizando la hipoteca como vía de financiación necesaria

- A pesar de lo anterior, la crisis sigue pegando duro, la presión fiscal se mantiene elevada – veremos cómo impacta las prometidas rebajas fiscales para 2015 y 2016 – y los elevadísimos niveles de paro y la contención salarial no parecen permitir una recuperación más vigorosa de la demanda

- Los inversores particulares y profesionales siguen siendo la punta de lanza de la recuperación, aunque en la mayoría de los casos optan por pagar al contado o con financiación empresarial

El Euribor, en mínimos históricos, sigue mostrando la cara positiva a los miles de hipotecados que han visto reducidas sus cuotas mensuales

El banco central europeo sigue condicionado por la atonía de las economías europeas, implementando políticas monetarias que han llevado al Euribor a 12 meses al mínimo histórico del 0,33%

Esto ha significado una reducción adicional en las cuotas de la mayoría de las hipotecas, dado que casi todas están referenciadas a este índice; dicho esto, es cierto que la fuerte caída del año 2013 ha hecho que el ahorro no haya sido tan significativo como en años anteriores

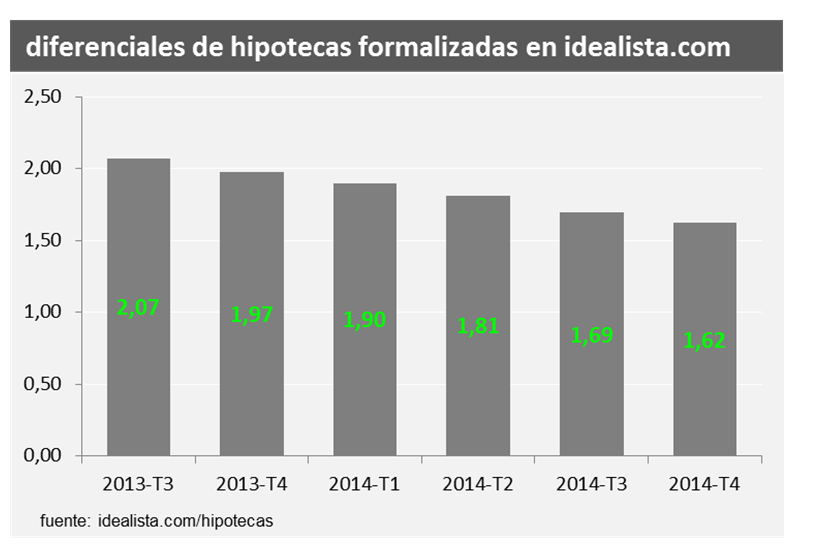

Los diferenciales de las nuevas hipotecas, a la baja

Como comentábamos al inicio de este resumen, los bancos han pasado de no querer ni mencionar la palabra hipoteca, a darse cuenta de que necesitan retomar con mayor vigor la concesión de nuevos préstamos

El ritmo de amortización de la cartera viva de hipotecas se va acelerando – tanto por la antigüedad de la misma como los los tipos de interés tan bajos – y la nueva concesión de préstamos no está compensando esta caída, lo que se traduce en menores ingresos para los bancos

Hemos pasado de una situación de crisis bancaria en 2013, donde no se concedían apenas hipotecas y las pocas que se aprobaban ofrecían diferenciales del 2,50% sobre el Euribor, a la situación actual donde casi todos los bancos quieren conceder hipotecas, pero la pelea por los pocos clientes solventes se está traduciendo en una caída vertiginosa de los diferenciales, con ofertas siempre por debajo del 2% y más cercanas al 1,50%, e incluso en algunos casos ofreciendo llegar hasta el 1% (eso sí, cumpliendo requisitos específicos y con fuertes vinculaciones)

Desde idealista hipotecas insistimos siempre en que, aunque la bajada de los diferenciales es muy buena noticia, el Euribor en mínimos puede ser un caramelo envenenado si no se calibra bien un posible escenario de subidas de tipos que incrementen las cuotas hipotecarias en el futuro

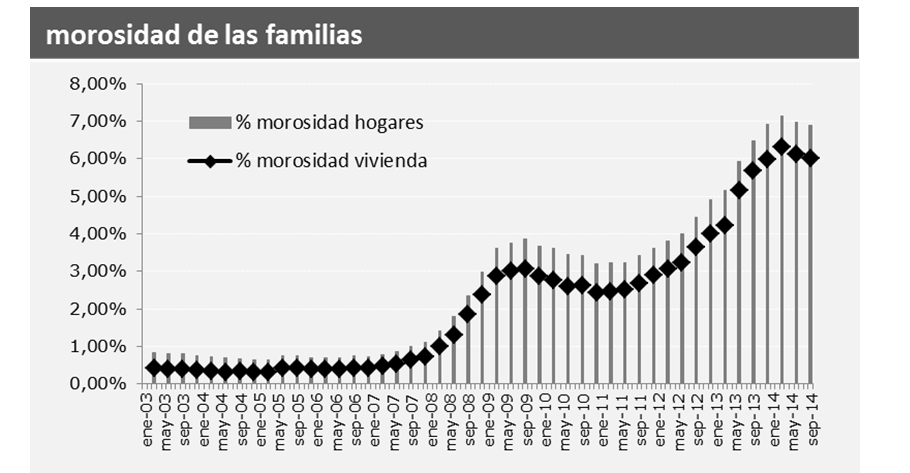

La morosidad de las hipotecas empieza a mostrar leves signos de mejora

La morosidad de las familias parece haber marcado su nivel máximo en marzo de este año, mostrando leves caídas desde entonces. Aunque el nivel todavía cercano al 7% sigue siendo desorbitado, muestra de la crudeza de la crisis, la estabilización y consiguiente mejora de este ratio son buenas noticias, pues permite a los bancos mirar con mayor claridad al futuro (las menores provisiones liberan capital que pueden utilizar para dar más préstamos), y esperemos que también les permita mostrar una mayor flexibilidad para buscar soluciones a la familias hipotecadas con problemas de pago

2015, el año de la consolidación en la recuperación

Creemos no equivocarnos al afirmar que el año 2014 ha sido el año del cambio de tendencia, dejando atrás la caída sin freno iniciada tras el estallido de la burbuja. Más hipotecas concedidas, diferenciales más bajos, Euribor en mínimos y morosidad en ligera reducción

Para 2015 deberíamos esperar una continuidad en esta tendencia, pues nada hace presagiar que estas grandes tendencias que apoyan la recuperación vayan a descarrilar. Concretamente, vamos a mojarnos sobre lo que puede pasar en 2015:

- El Euribor se mantendrá en niveles mínimos, quizá incluso un poco más bajos, aunque dados los niveles de este año, por desgracia los hipotecados apenas lo van a notar en su bolsillo

- La morosidad hipotecaria continuará reduciéndose, aunque a un ritmo muy lento, dada la falta de capacidad de generar ingresos adicionales de las familias

- Los bancos pondrán más empeño en acelerar el ritmo de captación de hipotecas, lo cual implicará dos cosas: por un lado, los diferenciales que ofrecen traspasarán la barrera del 1,50%, e incluso podríamos ver hipotecas concedidas por debajo del 1%; por otro, algunas entidades, las más agresivas, empezarán a abrir la mano en sus criterios de riesgo, buscando captar una parte del pastel que actualmente todos están desdeñando

- El volumen de nuevas hipotecas continuará su recuperación, superando los niveles de 2012 y acercándonos paulatinamente a los datos de 2011

En resumen, consideramos 2014 como el año cero de la recuperación, casi todos los indicadores están alineados en positivo y no deberían mostrar signos de flaqueza en 2015, sino más bien al contrario. Esperamos no equivocarnos, y como siempre, comparar, entender y negociar bien seguirá siendo crítico para conseguir la mejor hipoteca

Compara las mejores hipotecas en idealista/hipotecas y resuelve tus dudas con nosotros de manera gratuita.

¿Se puede pedir una hipoteca en el extranjero?

A la hora de pedir una hipoteca lo que nos importa es que el diferencial del banco sea lo más bajo posible, que la entidad sea fiable y que no nos intenten colar muchas vinculaciones. Pero, ¿Qué pasaría si la mejor opción nos la ofrece un banco que opera en el extranjero? Sobre el papel, legalmente, no tendríamos limitaciones, aunque existen ciertos riesgos, como la dificultad para perseguir a un posible moroso, que harán la operación muy complicada

Qué necesitas para que te den una hipoteca 'low-cost' (en torno al 1%)

El Euribor a 12 meses, índice con el que se calculan actualmente las cuotas de la mayor parte de las hipotecas en España se ha desplomado hasta el 0,33% en línea con el mínimo histórico de los tipos (0,05%). Cifras que han propiciado una ‘encarnizada’ guerra entre los bancos por hacerse con clientes solventes en busca de hipotecas

3 Comentarios:

Ya se está acercando el año 0 de la recuperación inmobiliaria.

Solo es cuestión de esperar 60 años.

¿Año cero? Vale, pues me despertáis dentro de 40 años, cuando se vuelva a producir la próxima burbuja.

Vaya historia nos quieren vender!!! Lo malo de estas noticias es que hay gente que se lo cree y empiezan de nuevo los listillos a especular con que la vivienda ha tocado fondo y que ya podemos volver a comprar. Lo que pasó en el 2007 esta todavía en la mente de todos, por favor, no hacer caso de estas noticias, la vivienda no ha tocado fondo, quieren vendernos algo que no hay quién se lo coma.

Para poder comentar debes Acceder con tu cuenta