La asociación de promotores de Madrid (Asprima) ha presentado un estudio que cuantifica y territorializa el stock de vivienda en la Comunidad de Madrid. Los primeros resultados muestran que la región comenzará a absorber stock, cifrado en 47.637 viviendas a finales de 2009, en 2010 y lo absorberá del todo en tres o cuatro años, antes que el conjunto de España

Durante la inauguración de la jornada "El proceso de ajuste del sector residencial en la Comunidad de Madrid: punto de partida y escenario de llegada", josé Manuel galindo, presidente de Asprima, ha reiterado la necesidad de reducir el stock para progresivamente ir reiniciando la actividad inmobiliaria, una situación que comenzará a darse en 2011.

Tras hacer un breve repaso por la actividad y los datos de compraventa –que, a excepción de noviembre, han aumentado en tasa intermensual desde el mes de abril-, el presidente de Asprima aseguró que el ajuste en precio se da de manera muy desigual en cada comunidad autónoma, e incluso con diferencias en los mismos municipios

Así, incidió en que el principal objetivo del estudio, que analiza la absorción del stock y el escenario futuro, ha sido no sólo cuantificarlo, sino cualificarlo, para saber “qué oferta hay, dónde está y a qué precio”, además de cómo se comporta la demanda en las diferentes áreas

El presidente de los promotores, que cifró en más 45.000 las viviendas sin vender en la región, aseveró que el carácter heterogéneo de la vivienda exigía el estudio de cada uno de los mercados locales. “De la misma forma que el stock varía en función de la localización, el ajuste en precios es muy desigual según las zonas geográficas”, aseguró Galindo

Metodología utilizada

Por su parte, el Departamento de Análisis de Mercado Inmobiliarios de Asprima, explicó que la utilización de métodos directos (trabajo de campo) e indirectos, permitirá ver cómo el stock puede ser absorbido por el mercado.

En cuanto la metodología indirecta utilizada, Asprima argumentó que se ha comparado la producción de viviendas (para la que se ha utilizado la serie de certificaciones de fin de obra que publica el Ministerio de Fomento en base a datos del Colegio de Aparejadores) con las viviendas nuevas vendidas (en base a la serie que el Ministerio de Vivienda publica desde el año 2004 y que procede del Colegio de Registradores de la Propiedad)

La fórmula quedaría de la siguiente manera:

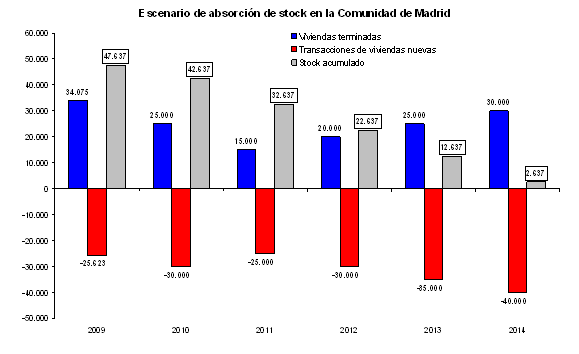

Stock de vivienda = viviendas terminadas - viviendas vendidas

De esta forma, la patronal madrileña cifró en 47.637 las viviendas en venta, la mayoría de ellas en los municipios que atraviesan la A-4 y que incluyen Ciempozuelos, Fuenlabrada, Getafe, Leganés, Parla, Pinto, San Martín de la Vega y Valdemoro

Además, en una relación entre stock por cada 100 habitantes y el precio de la vivienda, la directora de Análisis de Mercados Inmobiliarios, destacó Coslada, Pozuelo de Alarcón y Madrid como el cuadrante con la mejor ubicación y precios más altos que la media, y Parla, Valdemoro y Pinto, con 4,2; 3,8 y 3,1 viviendas por cada 100 habitantes, y precios más bajos

Distribución de stock por municipios

Escenario de absorción de stock

Por último, el estudio de Asprima consideró que el stock de vivienda se está absorbiendo ya en algunos municipios de la Comunidad y en tres o cuatro años podemos llegar a niveles del denominado stock técnico, un año antes que en el entorno nacional

Presencia institucional

En la clausura del acto, la consejera de Medio Ambiente, Vivienda y Ordenación del Territorio de la Comunidad de Madrid, Ana Isabel Mariño, resaltó la importancia del sector inmobiliario como causante del 24,4% de la riqueza de España y del 40,4% del empleo del país durante los años de auge. Asimismo, realizó una llamada a aquéllos que consideran que la vivienda sigue estando sobrevalorada y aseguró que “hoy en día ya nos estamos moviendo en precios de 2005”

En este sentido, consideró que “será el mercado el que tendrá que dictar si deben bajar más los precios o no”, pero si esto sucede será de “forma muy moderada, si no se estancan ya de forma definitiva”

Por otra parte, la consejera anunció que su Gobierno está estudiando la reforma de la ley del Suelo, y va incluir una modificación en la ley de disciplina urbanística y medio Ambiente, con el fin de eliminar trabas a la actividad inmobiliaria.

Principales conclusiones

Como principales mensajes y conclusiones lanzados en esta jornada por parte de los distintos ponentes, destacaron la necesidad de que el sector inmobiliario cambie para adaptarse a la nueva realidad del mercado en el corto y medio plazo, conviviendo con un sistema financiero con excesiva deuda y con dificultades para financiar nuevas promociones, única opción para poner en carga el suelo y así reiniciar la actividad inmobiliaria en nuestro país. Apostar por el alquiler como fórmula de negocio con posibilidad de desarrollo en el futuro, es una de las opciones que se plantean como más estables y seguras, así como la rehabilitación

14 Comentarios:

50 mil de nuevas (por llamarlas asi porque de nuevas ya tienen poco ) y otros 50 -70 mil de segundamano de los "inversores inmobiliarios " ....mucha vivienda para una ciudad que ya no atraye a la gente como antes (no hay trabajo en Madrid )....

Vaya .¿Pero no decian mariola y asun que sonde sobran viviendas es en el paseo de la castellana donde vivien los "fachas"?

La dura realidad nos esta dando la razon a los que siempre hemos dicho que llegaria un momento en que las viviendas del sur de Madrid sobran cientos de miles,y ya no le interesarian a casi nadie, o en caso de interesar tendria que ser a no mas de 90.000 euros que es lo que se puede permitir un perfil medio del sur obrero de Madrid...

Hombre trabajo no hay en ningún sitio, pero desde luego, si sale algo es precisamente en las grandes ciudades, y por supuesto en Madrid y en Barcelona. Ten por seguro que es cierto que el stock se agotará antes en madrid capital que en la provincia de Toledo o en la costa.

¿Que Madrid no interesa a nadie? Por eso los promotores tienen los pisos alquilados de forma temporal a gente de provincias que vienen a Madrid con contrato de trabajo de 1 año.

Tu si no lo ves interesante date una vuelta por Soria que en muchos pueblos te regalan casa, establo, huerto y tierras para cultivar, sin invertir.Ves ahi si que ha bajado la vivienda un 100%.

Que buen analisis, lástima que o no saben sumar o nos engañan porque hay muchisimas viviendas que se le quedaron fuera. A ver si me explico, por ejemplo, cuando uno pasea por las tablas, san chinarro y alrededores, parecen ciudades fantasma por la cantidad de edificios y edificios vacios, eso está al sur??

Absorción del stock en 4 años, que inteligentes que son, si eso fuera posible, no toman en cuenta que en 4 años van a estar terminados los nuevos barrios que estan en ejecución valdebebas, aeropuerto, coslada, prolongación de la castellana y ciudad financiera, etc, etc, etc. (todos al norte) ademas de los berrocales, ensanche de vallecas 2, etc, etc.

"No hay peor ciego que quien no quiere ver"

Como tú dices "no hay ciego que quien no quiere ver"... pues eso, que en el centro o buenos sitios de Madrid, Barcelona, etc. ya no vajan, solo quedan las cuevas... si quieres ver alguna rebaja más, vete a Villaverde, vallecas... o a Guadalajara (por cierto, cuando construyan la prolongación de la castellana, dentro de 5 o más años, los pisos los regalarán a todos los que todavían estéis esperando que bajen las zonas buenas de las grandes ciudades).

Como tú dices "no hay ciego que quien no quiere ver"... pues eso, que en el centro o buenos sitios de Madrid, Barcelona, etc. ya no vajan, solo quedan las cuevas... si quieres ver alguna rebaja más, vete a Villaverde, vallecas... o a Guadalajara (por cierto, cuando construyan la prolongación de la castellana, dentro de 5 o más años, los pisos los regalarán a todos los que todavían estéis esperando que bajen las zonas buenas de las grandes ciudades).

----------------------------------------------------------------------------------------------------------

Tienes razon, los lugares premium lo son siempre. Pero en esos lugares, como en todos, va a ver una corrección de precios, nadie dice que en la castellana van a costar más baratos que en villaverde bajo, pero las zonas premiun no son una isla, bajan como todas y como ocurre en todos los paises donde los pisos bajan luego de una escandalosa burbuja.

En mi modesto saber y entender, yo veo 3 drivers principales (entre muchos otros) que hay que tener en cuenta a la hora de pensar que ha pasado en los últimos 20 años y que va a pasar en los próximos 10 con el mercado inmobiliario residencial en España.

PRIMERO- La altísima correlación de tipos/plazos/precios:

Las bajadas de tipos desde los 16 por ciento y plazos de 15 años de 1991 a tipos del 2 por ciento (en 2003-06) y plazos de 30 años de los últimos años son un fundamento claro de la subida, difícilmente (aunque no imposible) reversibles. La elevada subida de tipos hasta el 5,4 por ciento de 2008 precipitó por tanto caídas generalizadas, y ahora con los tipos al 1,3 por ciento tenemos un soporte. Aunque los tipos subieran algo parece difícil volver al 5,4 por ciento, y menos todavía al 16 por ciento y en cuanto a los plazos, parece difícil volver a ver hipotecas a 15 años como norma. Por ello la mayor parte de la subida de los últimos 20 años tiene una base sólida que se explica con matemáticas financieras básicas. (Para verlo sólo hay que ver que para una cuota de 1000 Eur. Con tipos al 16 por ciento y 15 años el principal es de 68.087 Eur., y si el tipo es del 2 por ciento y a 30 años el principal es de 270.548, esto es 4 veces más, que es prácticamente lo que han subido los pisos en los últimos 20 años).

SEGUNDO- En la última década (hasta el 2007) los precios subieron mucho, de forma desordenada y en casi todas partes por igual:

Hubo un efecto expulsión cuando se llegaba a un tope donde no se podía pagar más cuota. Es decir el que se quería comprar un piso se lo tenía que comprar cada vez más pequeño (acordaros de los mini-pisos de la Trujillo), y cada vez más lejos. (Por 30Mll de ptas. En Madrid no había nada). Incluso hubo invenciones picarescas y pintorescas como los lofts en polígonos industriales, los sótanos/trastero reformados, etc., etc. por ello los pisos grandes no subían lo mismo que los pequeños que subían proporcionalmente más, ni las zonas buenas subían lo mismo que las malas que también subían más. (Esto se puede comprobar perfectamente en los datos que publica idealista -sólo existen datos desde 2001 en Madrid y Barcelona, en el resto los datos son desde 2007-, en ellos se ve que las zonas mejores de 2001 a 2007 subieron un 40 por ciento menos que las peores. Desde 2007 a ahora la corrección ha sido lógicamente mayor en las peores.)

TERCERO- Sin embargo pese a las anomalías de los últimos años producidas por el efecto expulsión, la oferta y la demanda no son iguales en todas las zonas:

El mercado inmobiliario residencial no es un mercado único sino que hay muchísimos mercados. No olvidemos que un inmueble no es un bien fungible como el trigo o la gasolina, cada inmueble es único e irrepetible pues está en un lugar diferente. Aunque en España exista un stock de pisos de 1 millón de viviendas nuevas o incluso mayor, muchas de ellas se han construido en zonas donde no existe apenas demanda, ni la habrá en mucho tiempo. Por otro lado, existen zonas donde habiendo demanda (aunque temerosa de momento) no hay apenas oferta. Es decir, parece que la oferta no está donde está la demanda.

Lo que acabará pasando en los próximos 10 años bajo este análisis, y en mi modesto saber y entender en cuanto a los 3 drivers será:

1- Parece razonable esperar tipos en el entorno del 3-4 por ciento y plazos en torno a 25-30 años. Esto puede provocar todavía algún que otro ajuste, aunque con la bajada ya producida desde 2007, financieramente podríamos considerar que los precios en general se sostienen (aunque no por zonas).

2- Creo que el efecto expulsión (m2 y zona), continuará en cuanto a m2, es decir los pisos serán cada vez más pequeños, sin embargo no en cuanto a la zona. El reequilibrio que en parte ya se ha producido de mayores bajadas de precio en zonas peores (sobrevaloradas) continuará al ser la demanda en ellas muy débil en los próximos años y existir sobre-oferta.

3- En cuanto a los precios se comportarán de forma “normal”, es decir de acuerdo a la oferta y demanda existente en cada micro-mercado, tras años con el efecto expulsión y la especulación “falsificando” los precios de zonas que eran completamente diferentes en oferta y demanda, en la próxima década funcionará finalmente el mercado. Continuaran las bajadas de precios en zonas donde no hay demanda, y mucha sobre-oferta. Por contra los precios se mantendrán en términos reales y puede que incluso aumenten levemente por encima de la inflación en las zonas mejores que es donde está la demanda solvente y la oferta es limitada. Volverá a ser cierto lo que decían los ingleses que hay que tener en cuenta para invertir correctamente en inmobiliario: “location, location, location”.

En cuanto a mi opinión de si podía haberse evitado la situación actual inmobiliaria, yo creo que sí. podría haberse evitado si se hubiera respetado la regla 80/30/15 (préstamo por el 80 por ciento del valor de tasación, cuota de máx. 30 por ciento de la renta disponible familiar, y plazo 15 años) por parte de los bancos a la hora de dar préstamos, por parte del regulador para exigírselo a los bancos, y por parte del gobierno (PP primero y PSOE después) para sugerírselo al regulador. Todo lo demás (efecto expulsión, subidas desordenadas de suelo/pisos, construcción desmesurada y especulativa en zonas sin demanda real, etc.) creo que son consecuencias que se derivan en el fondo de no respetar la regla 80/30/15, sin la cual no se habrían producido los mismos con tanta intensidad.

Para poder comentar debes Acceder con tu cuenta