Haga el siguiente cálculo: divida el precio de la casa que le interesa entre los ingresos brutos que tiene su hogar. De media, los españoles compramos casas equivalentes a 6,2 años de salario bruto anual, por lo que si esa operación matemática le sale superior está aspirando a una casa más cara de la que se compran de media los españoles

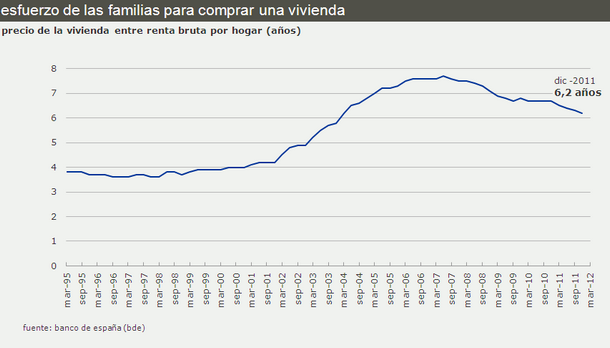

El banco de España calcula, para conocer el esfuerzo que supone a las familias comprar una vivienda, cuántos años de salario bruto hacen falta para pagarla. En base a esta cuenta, que el regulador bancario empezó a registrar en 1995, en diciembre de 2011 se necesitaban los ingresos de 6,2 años. En 1995 no se llegaba a 4 años de sueldo

A partir de 1998 el dato empezó a subir y se disparó durante la burbuja. A mediados de 2007 se necesitaban 7,7 años de sueldo familiar para comprar una vivienda. Tras el estallido de la crisis el dato ha empezado a caer, pero no lo suficiente para compensar la subida, al menos por el momento

42 Comentarios:

Uno de los grandes (bancos) está empezando a alquilar vivienda a precios irrisorios, el contrato que proponen es a cinco años, sin derecho a compra.

¿Qué conclusión extraigo?

Cinco años manteniendo el activo reduciendo gastos. Ahora tienen que invertir en la vivienda acabada sin habitar, en cosas como gastos de mantenimiento, gastos de seguridad, comercialización, okupas, etc.....

Por lo que, dentro de cinco años, piensan que harán negocio seguro, habrán provisionado a pérdidas en la actualidad y todo lo que consigan de plusvalía a cinco años son beneficios.

¿Qué opináis? ¿Estoy equivocado?

----------------------------

@ #12 :

En primer lugar, al transformar las viviendas en stock en activos capaces de generar unos ingresos, su concepción en el balance cambia, lo cual permite al banco mejorar sus estados contables sin prácticamente esfuerzo. Punto muy importante.

En segundo lugar, dicho cambio además libera un cash muy importante que antes estaba bloqueado en forma de provisión. Con lo cual no sólo se mejora el balance, sino que además se desbloquea un dinero, o se minimiza el efecto de la nueva medida aprobada por el gobierno para elevar las provisiones a los bancos.

Como bien apunta Ud., el hecho de tener unos activos parados, además de todo lo anterior (que no es poco), permite además obtener un ingreso que, por pequeño que sea, ayuda a sufragar los impuestos y tributos a lo largo del año.

En segundo lugar, dicho cambio además libera un cash muy importante que antes estaba bloqueado en forma de provisión. Con lo cual no sólo se mejora el balance, sino que además se desbloquea un dinero, o se minimiza el efecto de la nueva medida aprobada por el gobierno para elevar las provisiones a los bancos.

_______________________

Tengo entendido que alquilar ,no libera la provision que les obligan

Informese

En segundo lugar, dicho cambio además libera un cash muy importante que antes estaba bloqueado en forma de provisión. Con lo cual no sólo se mejora el balance, sino que además se desbloquea un dinero, o se minimiza el efecto de la nueva medida aprobada por el gobierno para elevar las provisiones a los bancos.

_______________________

TENGO ENTENDIDO QUE ALQUILAR ,nO LIBERA LA PROVISION QUE LES OBLIGAN

INFORMESE

-------------------------------------

Ya estoy informado amigo. Trabajo en el sector. Si se modifica el objeto del activo para rentar a través de su alquiler y no de su venta, sí es posible liberar la provisión realizada. La empresa, no obstante, debe contemplar dicho negocio como parte de su actividad, y disponer de las autorizaciones pertinentes para pagar posteriormente los necesarios impuestos. La no necesidad de provisionar libera efectivamente un cash, aunque se incurren en otros gastos como un seguro contra el impago. Sin embargo, esto no deja de ser un prorateo.

El mercado muele, despacio, pero muele.

Despues de avalar y dar liquidez a la banca, el gobierno desea que bajen los precios de la vivienda y reconozcan pérdidas vendiendo el stock activado.

ERROR.

No les den liquidez, ni avales, ni Frob, etc.

Es la única forma de que vendan todo, que necesiten el cash, todo lo demás es humo, y ganar tiempo manteniendo la cocina contable.

El pueblo queremos dinero para los colegios y la sanidad

Nos dan igual los bancos

Dejen de ayudarlos de una vez!!

O quieren confrontaciones reales?

Por otra parte, estas estadisticas son totalmente falsas

Como saquen una estadistica con el sueldo real del español medio, y el precio d la vivienda, ahi si que o nos echamos a la calle a llorar o a matar

El pueblo queremos dinero para los colegios y la sanidad

Nos dan igual los bancos

Dejen de ayudarlos de una vez!!

O quieren confrontaciones reales?

Por otra parte, estas estadisticas son totalmente falsas

Como saquen una estadistica con el sueldo real del español medio, y el precio d la vivienda, ahi si que o nos echamos a la calle a llorar o a matar

------------------------

@ #17 :

¿Realmente no quiere que se ayude a los bancos? Imagino que Ud. Tiene algunos ahorros (pocos o muchos), y asumo que los tiene Ud. Depositados en un banco y no "bajo del colchón".

Si su banco quiebra, Ud. No probablemente no recibirá sus ahorros (al menos le garantizo en un espacio breve de tiempo) ya que, comparativamente, Ud. Será uno de los acreedores más pequeños de su banco, y por ende, de los últimos en cobrar.

Existe un fondo de garantía del estado, desde luego, que cubre hasta 100.000 euros por titular. ¿Pero cree Ud. Que nuestro estado dispone ahora mismo de suficiente dinero para compensar a todos los clientes que pudieran verse afectados por la quiebra de un banco? Desde luego, no. ¿Cuánto estima que se demoraría el proceso hasta que el último afectado recibiera el último euro de la cantidad garantizada?

Creo que decir que "nos dan igual los bancos" o "dejen de ayudarlos" es pura demagogia, alejada de todo ejercico de inteligencia posible. Si a Ud. No le gustan los bancos, no los utilice. No deposite allá sus ahorros, no pida préstamos, no utilice tarjetas de crédito, cobre la nómina en efectivo, y no domicilie sus recibos a su cuenta.

Muy a nuestro pesar, creo no nos dan igual los bancos. Nos importan, probablemente más de lo que quisiéramos, pero nos importan bastante.

Un saludo y suerte!

Ahi, ahi, intentando robar hasta la bancarrota. ¿Para que bajar los precios y que la gente normal pueda acceder a una vivienda digna?, Si podemos hacer rebajas fiscales para que los que ya tienen vivienda puedan acumular alguna más. Ahí con dos cxxxxes.

A estos señores la ley de oferta y demanda les parece muy bien cuando hay mucha demanda y los precios suben, pero cuando la demanda cae, el liberalismo económico (especulando con bienes d eprimera necesidad como la vivienda) y libre comercio ya no mola tanto, ¿Eh? Pues hay que saber estar a las duras y a las maduras.

Lo que sí que interesa y mucho más a los bancos a partir de ahora, es negociar con los particulares hipotecados en problemas. Porque la morosidad a particulares provisiona menos que los inmuebles adjudicados, y porque encima éstos son las viviendas que peor se venden y están más de 3 años en balance, porque muchas son muy cutres, y porque la logística es más complicada, vender 50 viviendas de una promoción es mucho más fácil que vender 50 viviendas en ese mismo barrio diseminadas. Los bancos negociarán hasta el extremo con los particulares, ¿No es lo que queríamos?

Los bancos se han convertido en terratenientes.Y no tienen ni un duro solo propiedades,cuyo valor hinchado fijan ellos mismos,para hacer creer que son solventes

Los bancos se han convertido en terratenientes.Y no tienen ni un duro solo propiedades,cuyo valor hinchado fijan ellos mismos,para hacer creer que son solventes

-------------------------

Y aún peor, amigo: a nuestros bancos les colocaron unos productos basados en activos de alto riesgo (pese a tener calificaciones muy favorables por las agencias de rating) que muchos de ellos compraron y que hoy en día no es que se hayan depreciado, sino que sencillamente no valen nada. Cero.

Goldman sachs (y algunos otros bancos amigos) crearon hace tiempo un juego en el que muchísimos bancos, cajas e inversores cayeron. Cuando estiraron el muelle lo suficiente y éste perdió su elasticidad, se salieron del juego hábilmente.

El "carácter" de nuestros bancos habla mucho de la forma de ser de los españoles en general. Comprar e invertir dinero sin conocer ni analizar lo suficiente. Lo que les ocurre a los bancos no es distinto a lo que les ocurre a cientos de miles de españoles que se ven ahora sin nada. Lamentablemente, sólo se rescata a los bancos, ya que un español no tiene un impacto real sobre el resto de españoles, mientras que el banco tiene los ahorros de millones de ellos.

Para poder comentar debes Acceder con tu cuenta