El ajuste del precio de la vivienda en Europa todavía no ha acabado. Esta es la principal lectura que se extrae del último informe que ha publicado la gestora suiza J. Safra Sarasin.

Según explica Karsten Junius, economista jefe en J. Safra Sarasin Sustainable AM, el descenso se ha producido por las subidas de los tipos de interés que están aplicando los bancos centrales para luchar contra la inflación y su impacto en el mercado hipotecario. Y esta política monetaria restrictiva seguirá haciendo mella en la demanda y en los precios del mercado residencial.

“Los precios del sector inmobiliario han bajado últimamente en la mayoría de los países de la eurozona. Calculamos que el aumento de los tipos hipotecarios ha reducido la accesibilidad de los hogares hasta un punto que justificaría nuevas reducciones de precios”, afirma el economista.

Otras de sus previsiones es que la actividad constructora siga reduciéndose en los principales países europeos por el fuerte aumento que han registrado los costes de construcción, lo que probablemente provocará, según el informe, “un grave desajuste entre los precios de venta y los de oferta”. En cuanto al mercado del alquiler, la previsión es que las rentas continúen al alza.

Junius pone como ejemplo los casos de Suiza y Alemania, donde los precios de los inmuebles tocaron máximos en 2022.

Por ejemplo, en Suiza se ha producido el descenso más pronunciado de los precios de los inmuebles residenciales desde el inicio de la serie de datos oficiales en 2019, según la Oficina Federal de Estadística del país. Solo en el primer trimestre, la caída media ha sido del 1,2%, aunque en el caso de las viviendas unifamiliares ha sido del 1,3%. Las zonas rurales fueron las más afectadas por los descensos.

“Los precios han disminuido a medida que los tipos hipotecarios han aumentado alrededor de 1 punto porcentual desde principios de 2022 para la mayoría de los vencimientos y a pesar de un aumento de los costes de construcción. El Banco de Pagos Internacionales (BPI) calculó que, a finales de 2022, los precios de la vivienda en Suiza se situaban en máximos históricos en términos nominales y reales, así como en relación con el PIB real per cápita. Aun así, los precios se encuentran un 17% por encima de los niveles registrados a principios de 2019”, destaca el documento.

En el caso de Alemania, la evolución ha sido similar. Tras tocar máximos en el segundo trimestre de 2022, los precios inmobiliarios están bajando. En los primeros tres meses de este año, sin ir más lejos, se redujeron un 2,3% en términos trimestrales, según la asociación de bancos alemanes VDP, después de que “los tipos hipotecarios aumentaran en 2,5 puntos porcentuales desde principios de 2022, más del doble del aumento observado en Suiza. Los costes de la construcción también subieron con fuerza: un 15,1% interanual en marzo o un 31,5% acumulado desde enero de 2021”. Por tanto, recalca el economista, “no es de extrañar que las expectativas en el sector de la construcción se sitúen en un nivel extremadamente bajo”.

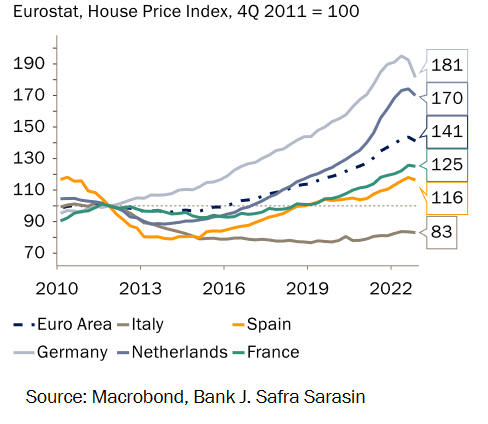

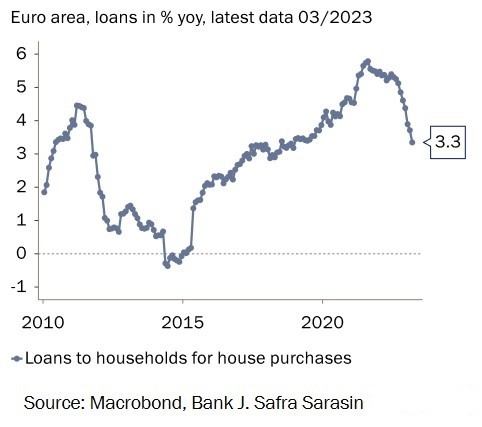

Los datos de Eurostat también apuntan a una tendencia similar en el resto de la eurozona. En este sentido, el informe destaca que “tras aumentar fuertemente hasta mediados del año pasado, los precios han bajado. La actividad de la construcción, medida por el índice de directores de compras (PMI), ha caído en terreno contractivo. En consecuencia, el crecimiento del crédito a los hogares ha ido disminuyendo y es probable que continúe, dado el endurecimiento de las normas de concesión de préstamos y la disminución de la demanda de préstamos prevista, como indica la encuesta sobre préstamos bancarios del BCE. El crecimiento del crédito se redujo al 3,3% interanual en marzo e incluso entró en terreno negativo en España, Irlanda y Grecia”.

Evolución del mercado en la eurozona

Evolución del índice de precios de la vivienda

Evolución de la actividad de la construcción

Evolución del crecimiento del crédito para la compra de vivienda

La accesibilidad de la vivienda cae cuando suben los tipos de interés

Según la gestora suiza, la subida de los tipos hipotecarios tiene un impacto directo en la capacidad de las familias para comprar una vivienda. “En general, los hogares se vuelven más sensibles a los tipos de interés cuanto mayor es el vencimiento del préstamo y cuanto mayor es el nivel de deuda residual. Esta puede ser una de las razones por las que el mercado de la vivienda es más volátil en EEUU, donde predominan las hipotecas a tipo fijo a 30 años, que en Europa, donde las hipotecas típicas son a 15 años o menos”, recalca

El economista analiza cómo afecta a los hogares el nivel en el que se encuentran los tipos de interés a la hora de comprar vivienda y destaca que “la accesibilidad cae un 6,8% si los tipos hipotecarios aumentan del 1% al 2%. Del mismo modo, si los tipos hipotecarios aumentaran del 1% al 3,5%, lo que se aproxima al caso alemán, la accesibilidad caería un 15,5%. Esto es, con mucho, inferior al descenso de precios observado hasta ahora".

E insiste en que, en base a las simulaciones que ha llevado a cabo, “en la mayoría de los supuestos, los precios accesibles de la vivienda disminuirían más de lo que se ha podido observar hasta ahora en los mercados inmobiliarios residenciales europeos. Además, los ingresos reales disminuyeron debido a las elevadas tasas de inflación de los dos últimos años, de modo que las rentas mensuales asequibles también podrían ser inferiores a las de hace dos años. Por último, la caída de los mercados bursátiles y de renta fija podría haber mermado en cierta medida los ahorros de los hogares, de modo que cada vez es más difícil conseguir un pago inicial. Esto reduciría aún más el precio de compra asequible”.

BBVA descarta grandes correcciones del precio de la vivienda en España

Miguel Cardoso, economista jefe para España del servicio de estudios de la entidad, ha repasado en el Salón Inmobiliario de Madrid (SIMA) las previsiones que maneja en materia de vivienda para este año. BBVA Research espera una contracción las compraventas cercana al 30%, que llevará al volumen de transacciones al promedio registrado entre 2015 y 2019. En cuanto a los precios, Cardoso afirma que "no hay espacio para una gran corrección", aunque sí espera un leve descenso en 2023. Para el

La ‘fiesta’ de la vivienda en Europa llega a su fin: los tipos y la inflación ponen difícil la compra de casas

El aumento de los tipos de interés, la elevada inflación y la incertidumbre económica están haciendo inalcanzable la compra de vivienda para la mayoría de los ciudadanos europeos. La fiesta ha llegado a su fin. Así lo concluye un reciente análisis realizado por Mathias Pleissner, subdirector de cédulas hipotecarias de Scope Ratings, que sostiene que “después de años de bonanza, la fiesta se ha acabado para propietarios, prestatarios y prestamistas por igual”.

Para poder comentar debes Acceder con tu cuenta