Cuando contratamos nuestra hipoteca, la oferta del banco nos pareció un buen trato. Pero ahora el mercado es distinto, cambiar de entidad es mucho más fácil, conocemos a gente con hipotecas más baratas y no paramos de ver anuncios de intereses muy bajos en anuncios de los bancos y la televisión. En definitiva, creemos que podemos conseguir algo mejor y estamos intentando cambiar

Pero antes de dar el paso, es necesario analizar la situación y responder a tres preguntas: (1) ¿podemos optar a una hipoteca mejor? (2) ¿cuánto nos costará el cambio? y (3) ¿cuáles son las mejores ofertas de subrogación del mercado actual?

1. ¿Es cara nuestra hipoteca? ¿Podemos optar a una más barata?

En general un interés suelo superior al 3% es un mal trato, lo mismo que un interés variable superior a Euribor + 1% o un contrato que nos obligue a contratar más de 3 productos vinculados (seguros). Aunque todo dependerá de nuestro perfil financiero y de lo que le hayamos pedido al banco. Por ejemplo, si al firmar la hipoteca no teníamos ahorros y necesitábamos una financiación 100% más un período de carencia inicial, el banco nos puede "hacer el favor" que pedimos pero, como está corriendo un riesgo, a cambio encarecerá el préstamo (interés más alto, más productos vinculados…). Por eso no se puede decir que todas las hipotecas caras sean mejorables

Por otro lado, debemos saber que si las entidades tienen ofertas de hipotecas subrogación muy competitivas es porque les interesa ‘robar’ a los mejores clientes de su competencia, es decir, quedarse con los hipotecados con buen perfil financiero, sin problemas de pago. Por eso, estaremos en una buena situación para cambiarnos de banco si:

- Llevamos varios años pagando la hipoteca sin problemas y el capital pendiente no representa más de 60% del valor actualizado de la vivienda

- Somos funcionarios, tenemos un buen sueldo, años de antigüedad en nuestra empresa o trabajamos en un sector al alza

- Somos clientes del banco al que queremos llevar la hipoteca desde hace tiempo: tenemos cuentas, depósitos, productos de inversión o cualquier otra vinculación que ofrezca garantías de nuestra solvencia

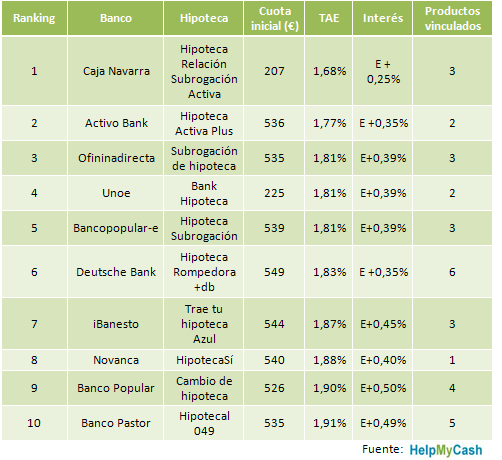

2. Las mejores hipotecas de subrogación a septiembre de 2010

Pero si ya estamos dispuestos a cambiar y lo único que queremos es saber por dónde empezar a buscar el que será nuestro próximo banco, una buena opción es ojear las ofertas más competitivas del mercado actual. Las de este mes son:

Y no debemos olvidar que si las condiciones de nuestra hipoteca no nos satisfacen pero tampoco nos sale a cuenta pagar los gastos de subrogación, todavía tenemos 2 opciones: (1) intentar una novación, es decir, que nuestro actual banco nos mejore las condiciones a un precio muy inferior que si cambiáramos de entidad, y (2) cambiarnos a uno de los bancos que actualmente corren con todos los gastos de subrogación

A pesar de todo, la lentitud de los trámites y el tiempo invertido, no debemos dejar nunca de gestionar nuestra hipoteca. Se trata probablemente del gasto más importante de nuestra vida, y estar al día en nuevas leyes o conocer las mejores ofertas vigentes puede marcar una enorme diferencia a final de mes

3. ¿Cuánto cuesta el cambio? ¿El gasto merece siempre la pena?

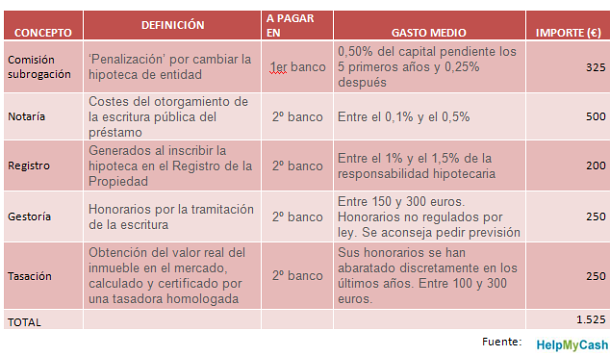

Los gastos por cambiar la hipoteca de banco suele costar una media de 1.500 euros, en concepto de notaría, gestoría, registro y tasación, además de la comisión de subrogación que hayamos pactado con el primer banco. Aunque esta cifra puede variar dependiendo del importe total del préstamo y de la cantidad pendiente en el momento previo a la subrogación. Por ejemplo, el desglose para una hipoteca media de 150.000 euros a 25 años al 2,5% de interés, de la que todavía quedan 20 años a pagar sería:

Pagar estos gastos merecerá la pena dependiendo de nuestro caso particular:

A) El gasto del cambio merece la pena

Hipoteca de 200.000 euros con un suelo del 3% a 30 años. Estamos pagando una cuota de 843 euros al mes y, después de 5 años, nos cambiamos a un banco que nos ofrece un tipo variable de Euribor + 0,59%

Nuestra cuota pasa a ser de 740 euros, casi 100 euros menos que antes. Por eso, aunque nos gastemos 1.500 euros en cambiar, dentro de 15 meses ya estaremos empezando a ahorrar, de 100 en 100 cada mes (siempre que el Euribor se mantenga estable)

B) El gasto del cambio puede no merecer la pena

Hipoteca de 200.000 euros con un suelo del 3% a 30 años. Estamos pagando una cuota de 843 euros al mes y, después de 3 años, nos ofrecen un interés de Euribor + 0,80%, si contratamos un seguro de vida

Nuestra cuota pasará a ser de 761 euros, 82 euros menos que antes, pero no sabemos a cuánto asciende el seguro y cuánto encarecerá la cuota mensual. Es necesario preguntar siempre todo sobre este punto, ya que es frecuente que lo que ahorramos por un lado lo gastemos por el otro. Además, al no haber llegado a los 5 años de antigüedad con nuestra hipoteca, la comisión de subrogación habrá pasado de ser de 325 a 650 euros, así que los gastos de subrogación sumarán ahora 1.850 euros. Tardaríamos unos 2 años en amortizarlos. Quizá sea mejor esperar a cumplir los 5 años de hipoteca y/o encontrar una mejor oferta de subrogación

C) Cambiar no merece la pena

En caso de tener una hipoteca fija o un swap, a los gastos de subrogación habremos de añadirles la famosa comisión de compensación por riesgo de tipo de interés. Se trata de una comisión que cobra el banco siempre que dejamos de pagarle un interés fijo para pasar a uno variable y suele salir bastante cara, hasta el punto de hacer inviable una subrogación

Por ejemplo, si hemos firmado un swap en 2008 válido hasta 2012 sobre una hipoteca de la que aún nos queda por pagar 135.000, si esta comisión es del 5% del capital pendiente, tendríamos que pagar, 6.750 euros para tener derecho a cambiar de banco y pagar después los demás gastos de subrogación. Por muy buena que fuera la nueva oferta, tardaríamos demasiado en amortizar esos 8.250 euros de gastos. Sería preferible esperar a 2012 para llevar a cabo la subrogación, una vez liberados del contrato

Visitar portal de oferta hipotecarias HelpMyCash.com

Noticias relacionadas:

Lo que a veces esconden las hipotecas baratas

2 Comentarios:

Creo que no existen hipotecas caras o baratas, todo depende, como muy bien se explica en el artículo del perfil de cada cliente. Claro que a todos nos encantaría tener el mejor tipo del mercado: Euribor+0,25, pero para eso también tendríamos que ser el mejor cliente para el banco.

Subrogar una hipoteca en otro banco supone una negociación con el nuevo banco. Y negociar no es pedir sin más, hay que tener claro qué vamos a ofrecer para que nos concedan ese tipo preferente: planes de pensiones, nomina, seguros, tarjetas... todo cuenta, pero sobre todo haber abonado con puntualidad los últimos recibos de nuestra hipoteca.

Y otra cosa, además de subrogar o novar nuestra hipoteca hay una tercera opción que nos puede ofrecer el nuevo banco: cancelar y aperturar una nueva hipoteca. Obviamente esto es mucho más costoso que lo anterior, e incluso puede que no salgan las cuentas, pero hay entidades que prefieren asegurar la operación antes que trabajar una posible subrogación que en muchos casos es enervada (igualada) por nuestro actual banco en contrato privado y a coste cero.

No entiendo, yo que tengo una hipoteca a plazo fijo, tenga que pagar una comision para cambiar a variable, ¿Alguien sabe algo sobre este tema?

Para poder comentar debes Acceder con tu cuenta