Artículo escrito por Juan villén, responsable de idealista hipotecas

Hemos comentado en anteriores artículos la necesidad de la banca de incrementar sus márgenes en las nuevas hipotecas que conceden debido a sus altos costes de financiación. En tan solo un año hemos visto cómo todos los bancos sin excepción han subido no una, sino varias veces los diferenciales que aplican a las hipotecas, lo cual ha supuesto que dichos márgenes se hayan duplicado en este corto espacio de tiempo

En idealista.com/hipotecas trabajamos con más de 15 bancos, y aunque muchos de ellos aplican precios diferentes en función del perfil del cliente y el grado de vinculación, hemos realizado un ejercicio comparativo con aquellos que suelen ser más transparentes con sus precios: las hipotecas de la banca online

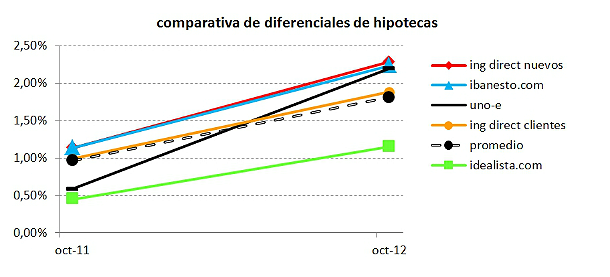

En el cuadro siguiente podemos ver cómo han evolucionado los diferenciales de tres de los bancos online más importantes: ing direct (donde se ofrecen precios distintos en función de si son clientes de la entidad o no), uno-e e ibanesto.com. A la vez, hemos comparado con el promedio de bancos con los que trabajamos, así como con el producto más competitivo que ofrecemos a nuestros clientes

idealista.com/hipotecas ofrece un mejor producto

Aunque la banca online ha sido siempre la más agresiva en precios, actualmente se encuentra por encima de la media. Es cierto que para conseguir precios inferiores a menudo hay que contratar seguros u otros productos que pueden encarecer la hipoteca, o al menos dificultar su comparativa. No incluimos en esta comparativa las hipotecas que ofrecen los bancos para sus propios inmuebles, por razones obvias

Vemos también que el promedio de los bancos ha subido de un 0,97% a un 1,82%, casi el doble. El mejor producto que ofrece idealista.com/hipotecas está en el 1,15%, por encima del 0,45% que ofrecíamos hace tan solo un año

El Euribor al rescate… por ahora

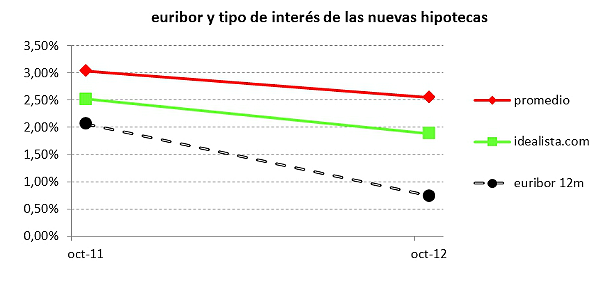

Este incremento en el precio de las hipotecas no ha supuesto sin embargo un encarecimiento de las nuevas hipotecas a corto plazo, pues se ha visto compensado por la caída del Euribor a niveles históricamente bajos

En esta comparativa vemos cómo este Euribor en mínimos ha supuesto que el tipo de interés de las nuevas hipotecas haya caído, aunque mucho menos que lo que podría haberlo hecho si los bancos no hubiesen incrementado sus diferenciales

Por desgracia, estamos hablando de los precios actuales, y como bien sabemos las hipotecas son variables, lo que significa que cuando el Euribor suba, los diferenciales contratados harán que los tipos de interés (y con ellos las cuotas mensuales) suban considerablemente. Esperemos que para entonces la banca sea más proclive hacia la concesión de hipotecas, y que aparezcan oportunidades de subrogación para cambiar de hipoteca en condiciones más ventajosas

En idealista.com/hipotecas te ofrecemos este servicio de asesoramiento hipotecario para que consigas la mejor hipoteca. ¡Pregúntanos sin compromiso!

9 Comentarios:

Las familias no querian más crédito. Pero insistian, les encantaba que las familias se endeudasen.... más endeudados: más sumisos.

Nos guste o no vivimos en un mundo en donde el país más endeudado del planeta, uSA, es percibido como el más libre de riesgo, con un Japón en treinta años de trampa de liquidez, con una Europa que deberá autosubsidiar sus ineficiencias intrínsecas por décadas y con una economía China que se ha convertido en el motor del crecimiento mundial vía subvaluación del Yuan.

El Ejecutivo quiere recuperar el crecimiento "cambiando el modelo social"

Y convirtiendo España en "una especie de China" que pueda exportar productos de forma competitiva "gracias a los bajos salarios".

Nosotros como japon nos quedan estancados unos 20 años, y los bancos preservan su indigencia de dinero no dando hipotecas

Hay muchas formas de "endurecer" la financiación: se puede subir el diferencial, pero también se pueden reducir los años del préstamo. Como el gobierno no obliga a reducir los años de las hipotecas, los bancos prefieren subir el diferencial. Total, si los créditos resultan fallidos por tener una duración excesiva, papá estado viene a socorrer.

No gobiernan para nosotros, gobiernan para ellos.

La banca, sus dirigentes y los empleados de la misma, pagarán algún día lo que le están haciendo al pueblo. Entonces llorarán como ahora lo hacen los hipotecados

La banca, sus dirigentes y los empleados de la misma, pagarán algún día lo que le están haciendo al pueblo. Entonces llorarán como ahora lo hacen los hipotecados

--------------------

Empieza tu mismo y demuestra como hacemos el resto

Que eres un hombre y no una rata

Sacando tu dinero

Varios lustros más de una crisis que está en sus fases iniciales, de eso no hay duda.

Habrá que tomar la costumbre de vivir con lo de uno, sin pedir prestado.

No es viable comprarse una vivienda a pesar de que los precios hayan caido, porque lo que te ahorras ahora mismo en precio, ya lo han subido los bancos en el aumento

De los intereses del variable (Euribor + variable).

Esto viene a decir que la burbuja aun no se ha desinflado y sin embargo la pobreza ya ha comenzado a extenderse por todo el pais.

Comprar pisos ahora no es viable para la clase trabajadora ni para la clase especuladora. Solo para la clase rica y tocatejista y tampoco lo hacen si no ven el chollo.

No os dejeis engañar: mejor alquilar y los que tengais algun ahorrillo. Andaros con mucho cuidado que hay mucho lobo desesperado en estos momentos

Yo si, tengo muy claro que si logro pagar todos los años de hipoteca que me quedan, prefiero seguir viviendo en la miseria que siendo esclavo de los bancos. Si la cosa se da mal y me quedo sin casa optaré por el alquiler. Por lo

General tras 20 o 25 años pagando hipoteca, se vuelven a embarcar en otra para reformas. Visto lo visto me niego a volver a pedir nada. Lo que pueda pagar lo compraré y si no nada.

La burbuja inmobiliaria ha sido una estafa de bancos y estado a los ciudadanos; una verguenza. Ahora que lo sabemos nadie va a comprar pisos en una buena y larga temporada

La eliminación de la desgravación fiscal de la vivienda a partir de 2013 frenará aún más compra de pisos el próximo año. O sea, que esto no se recupera hasta el 2020, como muy pronto. Pero debemos mirarlo por el lado

Positivo. La crisis nos ha vuelto a poner los pies en el suelo....

Que se coman los pisos con patatas...hipoteca ni loco .....viva la catarsis.

"Esperemos que para entonces la banca sea más proclive hacia la concesión de hipotecas, y que aparezcan oportunidades de subrogación para cambiar de hipoteca en condiciones más ventajosas"

Deja las drogas tio!!!

Es verdad eso no se lo cree ni el

Para poder comentar debes Acceder con tu cuenta