Los hogares españoles que adquirieron una vivienda en el último trimestre de 2012 destinaron un 32,4% de sus ingresos brutos a pagar su hipoteca sin incluir las deducciones fiscales que pudieran tener. Según los datos del banco de España (bde), esta cifra es la más baja desde hace más de una década, pero se ha visto frenada por el encarecimiento de las hipotecas y la erosión de las rentas de los hogares

El esfuerzo financiero es uno de los parámetros utilizados para determinar si el valor de los pisos son caros o baratos en función de los ingresos de los hogares. Un resultado por encima del 40% señala que los precios de las viviendas son elevados, mientras que por debajo del 30% son accesibles. Los expertos consideran que éste es uno de los ratios más significativos, ya que conjuga en un solo dato los cambios en los tipos de interés, la renta de los hogares, el precio de la vivienda y el plazo al que se dan los créditos hipotecarios

Última cifra con grandes deducciones fiscales

Por su parte, las familias españolas que suscribieron el año pasado una hipoteca y pudieron acceder a las deducciones fiscales sólo tendrán que destinar el 26,3% de sus ingresos brutos anuales al pago de su préstamo. Este dato es 15,6 puntos menos que el 42% que tenían que dedicar en septiembre de 2008, cuando alcanzó la cota más alta de la estadística que elabora el bde

Pese a la caída desde sus niveles máximos, lo cierto es que el dato de cierre del pasado ejercicio aún está lejos del mínimo marcado en septiembre de 1999, año en el que el esfuerzo financiero de las familias para la compra de la vivienda se movía en 20,1%

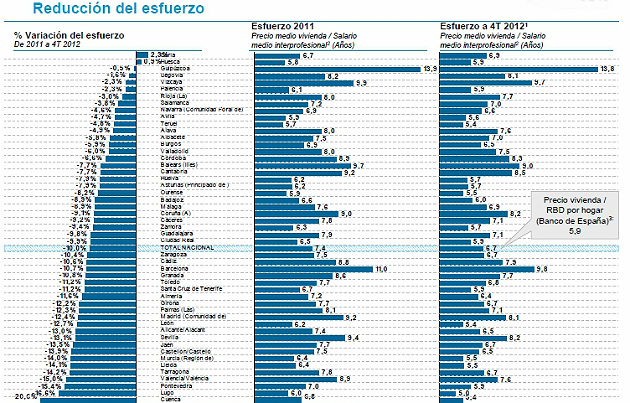

Aunque el precio de la vivienda sufrió en 2012 las mayores caídas desde que comenzó la crisis, el descenso del esfuerzo financiero no se ha movía en consonancia. Esto se ha debido a que la banca ha endurecido el acceso a las hipotecas y ha elevado los diferenciales de estos préstamos, neutralizando gran parte de la caída de precios. El paro y la bajada de los salarios también ha frenado el descenso de este ratio

Menos años de salario

Por otro lado, el bde también ha hecho público otro dato de esfuerzo para compra una casa. Se trata del número de años de salario bruto de un hogar al que equivale el precio de una vivienda. Por primera vez en nueve años, el precio de una vivienda es inferior a seis años de ingresos de una familia. A mediados de 2007, tenían que emplearse a este desembolso 7,7 años, el plazo más largo de la estadística mientras que en a finales de 1996 se requerían 3,6 años

Fuente: departamento de estudios de solvia, inmobiliaria de banco sabadell

El dato es una buena noticia para los que buscan casa, pero aún está lejos de los niveles de otros países. Por ejemplo, en ee uu el dato está rozando los tres años tras la corrección de los últimos ejercicios. Según un informe sobre acceso a la vivienda en el mundo auspiciado por el gobierno de nueva Zelanda, los pisos que obtienen una nota de tres o inferior se definen como “accesibles”; los que se mueven entre 3,1 y 4 son “razonablemente accesibles”; entre 4,1 y 5 son “seriamente inaccesibles” y los del 5,1 o más se catalogan como “severamente inaccesibles”

Noticias relacionadas:

España, a la cola mundial en accesibilidad a la vivienda pese al descenso de precios

12 Comentarios:

Lo mas interesante del articulo es esto:

"El dato es una buena noticia para los que buscan casa, pero aún está lejos de los niveles de otros países. Por ejemplo, en ee uu el dato está rozando los tres años tras la corrección de los últimos ejercicios. Según un informe sobre acceso a la vivienda en el mundo auspiciado por el gobierno de nueva Zelanda, los pisos que obtienen una nota de tres o inferior se definen como “accesibles”; los que se mueven entre 3,1 y 4 son “razonablemente accesibles”; entre 4,1 y 5 son “seriamente inaccesibles” y los del 5,1 o más se catalogan como “severamente inaccesibles”

Y es que el precio medio de la vivienda en España solo se puede equiparar al esfuerzo que se necesita en ciudades como londres, nueva york o Hong Kong (en relacion a las rentas)

Sigue siendo un disparate, vamos

Dedicar 5,9 años de renta bruta (de 2 o mas personas!) es una completa barbaridad.

Y eso tal como tenemos el Euribor hoy en dia, en minimos al 0,75%

Cuando suba a la media historica del 4 - 5 % vamos a flipar

Lo mas esclarecedor en este sentido es precisamente comparar con los precios de paises mas desarrollados:

Irlanda: salario medio bruto anual de 36.000 euros y precio medio de una vivienda, 100.000 euros

España: salario medio bruto anual de 20.300 euros y precio medio de una vivienda, 232.500 euros

Vaya cómo nos han vendido la burra los promotores, banqueros y politicos

Menuda estafa piramidal que tenemos montada con el timo del pisito!!

Ánimo, que el rescate y sus consecuencias ya está aquí!!!!

***************

"Un irlandés necesita tres años de sueldo para comprar una casa tras la caída de precios"

http://www.idealista.com/news/archivo/2012/03/22/0422259-un-irlandes-nec...

Jueves, 22 Marzo, 2012 - 09:58

Publicado por equipo@idealista"

El precio de la vivienda en irlanda ha tocado fondo y se espera que se mantenga inalterado durante años, según la compañía de gestión de patrimonio goodbody stockbrokers. El precio medio de una vivienda o piso es actualmente de 100.000 euros, una tercera parte del valor que tuvieron las viviendas durante el boom inmobiliario. Para comprar una casa un irlandés necesita apenas 3 años de sueldo ya que los precios han caído sin freno en los últimos cinco años. En la actualidad se necesitan menos de tres sueldos anuales de una persona para comprar una casa,teniendo en cuenta que el sueldo medio es de 36.000 euros.

¿Por que se borran comentarios?

idealista.com tiene censura en sus foros?

Desde que gobierna el pp , parece que si. ¿Casualidad o untamiento?

Es más interesante el dato de lo que respecta al esfuerzo en función de la renta que está sobre el 30% que el precio no minal sobre la renta, ya que un piso puede ser muy barato de precio nominal pero si los intereses son del 10% el esfuerzo que realiza la familia es mucho mayor que cuando la vivienda vale más cara pero con intereses mas bajos.

Francamente destinar un 30% de tu renta a la vivienda, durante un tiempo determinado entre 15-20 años no parece muy descabellado, más si tenemos en cuenta que los primeros años es cuando la familia gana menos con respecto a la hipoteca, lo normal es que a los 10-12 años la letra represente menos del 20% de los ingresos, cuando hay crisis es cierto que los ingresos bajan, pero también bajan los tipos de interes, como en el caso actual que se paga más o menos el 50% de lo que se pagaba de letra en el 2.008 con un Euribor en el 5%.

Pero si eramos la leche con nuestros pisitos y el 4x4, noooooo??

No entiendo como nadie puede comprarse una casa pensando en tipo al 0,5% + diff. Eso es tener poca cultura, a cualquier nivel.

Cuando te compras una casa hay que calcular los tipos en base a valores máximos y luego añadirle un % de confianza. Compré la mía en 2008 (carísima) calculando tipos al 8-9% y podía pagarla justo. Ahí tienes tu cuota superior. Lo de ahora es semi-artificial, los tipos subirán, claro, pero eso nunca tiene que pillarte por sorpresa.

Hay gente que regatea hasta 1000€ el precio de una casa y quedarse los sofás y luego no calcula tipos reales que, le guste o no, tendrá que pagar cada mes. Hay que tenerlo todo en cuenta:

A) máximo 30% del sueldo.

B) máximo 25 años.

C) entrada mínima del 25%.

Si con esto no encuentras nada y no baja el precio pues pilla un alquiler. Tarde o temprando llegaras a algo que te permita cumplir esas condiciones, ya sea porque la vivienda ha bajado o porque ganas más dinero (fotut...).

No se porque la gente se preocupa tanto por el precio de las viviendas. Alquilar es muy buena opción y hay sobreoferta luego hay buenos alquileres seguro. Y que conste que prefiero comprar una casa, porque dudo que nuestro sistema de pensiones nos sirva de algo dentro de 40 años y las residencias serán caras...

En España los nuevos sueldos no superan los 1000 euros. Los jubulados de coca-cola, olivetti, pegaso, seat...superan los 2000-2500 euros. Esto es la igualdad de la "clase obrera". El precio de los pisos se tiene que desplomar por c_j_nes

Media histórica: menos de 4 años

Locura inmobiliaria que nos ha llevado a donde nos ha llevado: casi 8 años

Situación actual: 5,9 años y bajando

Conclusión: los precios han corregido un 25% aunque algunos no se quieran enterar, y falta corregir otro tanto, y el que no quiera bajar el precio, allá él. O ella.

Para poder comentar debes Acceder con tu cuenta