El banco de España (bde) ha publicado un documento en el que analiza el proceso de desapalancamiento del sector privado no financiero en cuatro países protagonistas en los últimos años del boom inmobiliario (España, eeuu, reino unido e Irlanda) y cómo está afectando a su ritmo de recuperación. Entre algunas de sus conclusiones destaca que en las economías donde se ha producido una caída "más aguda" en el precio de la vivienda es en las que el proceso de ajuste del endeudamiento de los hogares está siendo "más intenso"

La autoridad que dirige Luis María linde recoge en un documento titulado 'los canales de desapalancamiento del sector privado: una comparación internacional' un análisis de este proceso entre 2008 y 2012 en España, eeuu, reino unido e Irlanda, cuatro países que están padeciendo en sus carnes los excesos del ladrillo

Tal y como indica el texto, pese a que estos países tienen como punto común el auge del sector inmobiliario como causa de su elevado endeudamiento, cada uno de ellos ha evolucionado de forma diferente en cuestiones cómo la intensidad de la reducción de la deuda, su distribución entre agentes y sectores productivos, así como en la manera en que se está materializando el desapalancamiento. Un circunstancia que se produce, en su opinión, por las distintas políticas económicas adoptadas en estas economías y por su entorno exterior

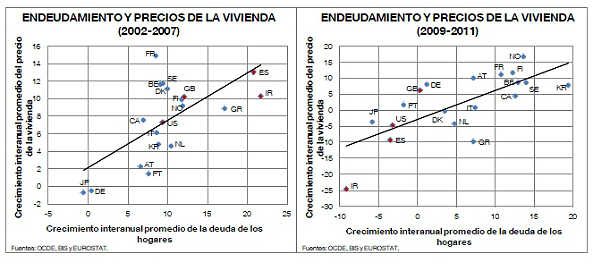

El bde constata que a nivel global el aumento del endeudamiento en dicho periodo fue más “significativo” en aquellos países que experimentaron un boom inmobiliario, mientras que en las economías donde los precios de los activos inmobiliarios se mantuvieron contenidos, “el endeudamiento se incrementó de manera mucho más suave”

Además, la institución revela que cuando se analiza un grupo más amplio de países desarrollados se comprueba que, en promedio, es "en aquellas economías donde se ha observado una caída más aguda en el precio de la vivienda en las que el proceso de ajuste del endeudamiento de los hogares está siendo más intenso"

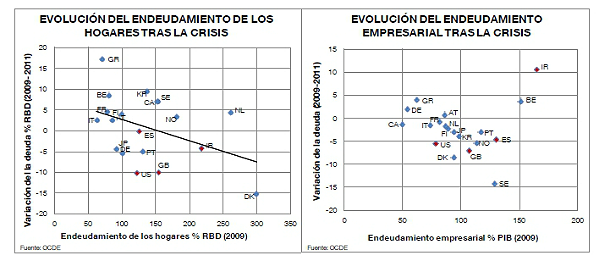

Más allá de las diferencias marcadas por la evolución en el precio de la vivienda, en general, "los países desarrollados con mayor endeudamiento han sido los que más se han desapalancado", subraya el bce si se toma como referencia el endeudamiento en 2009 y la variación de la deuda de los hogares en el promedio 2009-2011 como porcentaje de la renta disponible. Entre la muestra de países de la OCDE la reducción de deuda de los hogares ha sido más intensa en Dinamarca, Reino Unido y eeuu

Reducción de la deuda de los hogares

En eeuu el ajuste de la deuda ha sido de 20 pp de PIB en poco más de tres años y se ha concentrado en las familias. En concreto, Los hogares americanos han registrado una reducción de la ratio de deuda de 16,6 pp y de estos, los saneamientos (tanto impagos como reestructuraciones) han contribuido en 6,6 pp. Así, la mayoría de los saneamientos corresponden impagos de créditos hipotecarios

En este punto, destaca el importante peso que tienen las ejecuciones hipotecarias en este país. Éstas han estado asociadas tanto a la peor calidad de las hipotecas concedidas durante los años previos a la crisis como a factores institucionales, que tienden a favorecer el aumento de los préstamos fallidos en épocas de crisis. Por otro lado, las reestructuraciones de deuda, que están incentivadas por programas públicos, han tenido un impacto limitado y el bde achaca la reducción de la morosidad hipotecaria en eeuu a la recuperación del empleo y de los salarios

No obstante, la institución recuerda que todas las previsiones apuntan a que los impagos hipotecarios seguirán siendo "importantes" en los próximos trimestres, "dado que aproximadamente en el 20% de las hipotecas la deuda pendiente supera el valor de la vivienda", las denominadas hipotecas underwater

En Reino Unido la corrección de la deuda ha alcanzado los 17 pp y ha sido similar en familias y empresas. La gran diferencia en este país es que el ajuste se ha apoyado principalmente en la inflación. En el caso de la deuda de los hogares, el organismo aclara que el volumen de saneamientos ha tenido una aportación "más reducida" por el menor porcentaje de hipotecas problemáticas

En España el ajuste del endeudamiento hasta el cuarto trimestre de 2012 ha sido de una magnitud similar a la del Reino Unido (17,5 pp) aunque aquí está siendo más severo en las empresas. Éstas han disminuido su deuda mediante el aumento de los saneamientos, en especial en el sector inmobiliario, como por la caída en la concesión de préstamos. Del mismo modo, La reducción de la deuda en el sector de las familias ha sido algo menor y ha estado basada en la contracción de los préstamos para la compra de vivienda y el consumo

En Irlanda el apalancamiento de las familias se ha reducido en 21 pp, fundamentalmente por la contracción en el acceso al crédito. Otro de los aspectos puestos en relieve por el bde es que pese a la reducción del esfuerzo financiero de los hogares gracias a la caída de los tipos de interés, la tasa de morosidad hipotecaria del llamado tigre celta ha seguido aumentando hasta situarse en el 11,9% a mediados de 2012

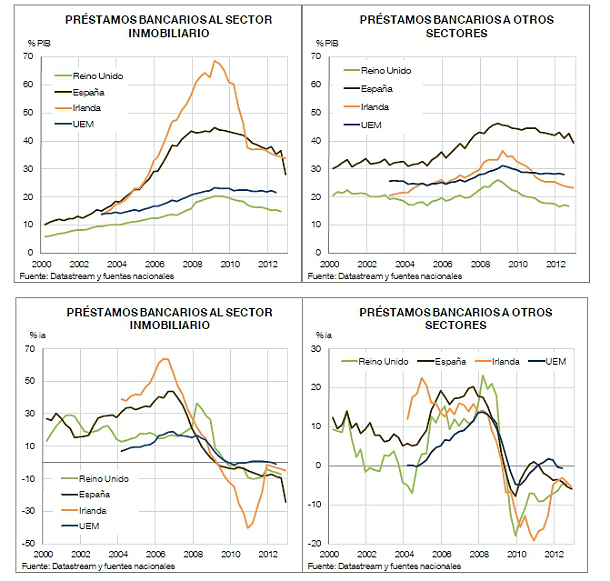

Crédito al sector inmobiliario

Los préstamos concedidos al sector inmobiliario experimentaron, en términos del PIB, un incremento durante la etapa previa a la crisis "más acusado" que aquellos destinados al resto de sectores. La comparación entre países pone de manifiesto que fueron las empresas inmobiliarias irlandesas y, en menor medida las españolas, las que más se endeudaron con un incremento de 55 pp y 30 pp hasta alcanzar a principios de 2009 el 70% y 45% del PIB, respectivamente. Unos repuntes que estuvieron apoyadas en el "fuerte" alza de los precios inmobiliarios

Tras la crisis ha sido el crédito destinado a este sector el que más se ha corregido, e Irlanda el país donde el ajuste ha sido más pronunciado, volviendo a niveles inferiores al 40 % del PIB en tres años. En España también se ha observado una caída acusada del crédito bancario a este sector. Sin embargo, a pesar del ajuste Irlanda y España continúan teniendo niveles de endeudamiento empresarial por encima de los de la media del área euro

Como consecuencia más directa de esta corrección se observa en la inversión residencial, que ha sufrido un "fuerte deterioro" desde el inicio de la crisis. Aquí también Irlanda y España son las dos economías que están experimentando una mayor caída. En Irlanda la inversión residencial ha pasado de representar el 13% del PIB, en 2007, al 2% en 2011, mientras que en España ha pasado del 12% al 6%, en los mismos años. Por el contrario, en el Reino Unido y en el conjunto del área del euro la reducción ha sido mucho menor, pasando del 6% al 4% y del 7% al 5%, respectivamente

5 Comentarios:

Yo solo se que nos engañan diciendo que el piso va a bajar, y lo único que veo es que en vez de bajar suben de precio y mucho, es el caso de solvia.

Si si, hay que comprar rápido antes de que sigan subiendo! Corre a por el tuyo!

Es que para ek españolito listillo es mas importante tener piso que trabajo, de hecho el trabajo solo sirve para pagar el piso, para comer estan los subsidios y demas ayudas, y si no llega se tira de la familia

Irlanda: salario medio bruto anual de 36.000 euros y precio medio de una vivienda, 100.000 euros

España: salario medio bruto anual de 20.300 euros y precio medio de una vivienda, 232.500 euros

España: tasa de paro del 28%, en irlanda es del 13,5%!!

Vaya cómo nos han vendido la burra los promotores, banqueros y politicos

Menuda estafa piramidal que tenemos montada con el timo del pisito!!

***************

"Un irlandés necesita solo tres años de sueldo para comprar una casa tras la caída de precios"

http://www.idealista.com/news/archivo/2012/03/22/0422259-un-irlandes-nec...

Jueves, 22 Marzo, 2012 - 09:58

Publicado por equipo@idealista"

El precio de la vivienda en irlanda ha tocado fondo y se espera que se mantenga inalterado durante años, según la compañía de gestión de patrimonio goodbody stockbrokers. El precio medio de una vivienda o piso es actualmente de 100.000 euros, una tercera parte del valor que tuvieron las viviendas durante el boom inmobiliario. Para comprar una casa un irlandés necesita apenas 3 años de sueldo ya que los precios han caído sin freno en los últimos cinco años. En la actualidad se necesitan menos de tres sueldos anuales de una persona para comprar una casa,teniendo en cuenta que el sueldo medio es de 36.000 euros."

Realmente no se vende nada de nada

O hay un aumento del sueldo medio, es decir de mil euristas a dos mil euristas en España ??

Como para que te den hipoteca los bancos cosa que no me creo claro, por otro lado, las entidades financieras, así como los hipotecados en caso de impago prefieren llegar a un acuerdo amistoso antes que llegar al juzgado [para ahorrar gastos], y ceden la vivienda a la entidad bancaria, una vez cedida, el titulo pasa a inscribirse al registro de la propiedad a nombre de la entidad bancaria y zas! inscripción al canto. Así que no publiciten un aumento de la venta de viviendas, sino la banca se adjudica un 11% mas de inmuebles que el mismo mes del año pasado, o mejor dicho el titular sería repunta un 11% mas que el mismo mes del año pasado

Las viviendas adjudicadas a las entidades bancarias como consecuencia de los impagos de los hipotecados.

Para poder comentar debes Acceder con tu cuenta