Patricia Aragón, socia fundadora de Acuerdos DYA, reflexiona sobre cómo ha cambiado la gestión de la deuda hipotecaria desde la crisis de 2008. Recuerda que entonces los deudores querían afrontar su situación y volver a empezar. Hoy, en cambio, advierte que el concepto de "vulnerabilidad" se ha extendido tanto que ha perdido su sentido, convirtiéndose en una forma de aplazar lo insostenible. Las medidas actuales, según Aragón, paralizan más que solucionan, dejando al deudor en una situación que solo empeora. Su mensaje es contundente: mantener a alguien eternamente bloqueado no es protección, es abandono disfrazado de empatía.

La deuda familiar varía considerablemente entre las economías avanzadas del mundo, influenciada principalmente por los precios de la vivienda, los sistemas hipotecarios y el acceso al crédito. Un alto nivel de endeudamiento familiar suele reflejar la existencia de grandes mercados hipotecarios y viviendas caras, no solo únicamente dificultades financieras. Según los datos del Instituto de Finanzas Internacionales y las Naciones Unidas, Suiza tiene la deuda per cápita más alta del mundo, con 149.500 dólares, más del doble que en EEUU (60.600 dólares). Seis de los 10 países con mayor deuda se encuentran en Europa, como en Luxemburgo (96.000 dólares) o Noruega (87.900 dólares).

¿Qué pasa con una hipoteca cuando uno de los titulares fallece? ¿Se cancela la deuda, responde solo el heredero o el banco puede reclamarlo todo al cotitular que sigue con vida? Una sentencia de la Audiencia Provincial de Santa Cruz de Tenerife aporta respuestas claras a estas preguntas en un escenario muy habitual: una hipoteca sobre un local comercial vinculada a una actividad económica. La respuesta del tribunal es clara: el fallecimiento de uno de los prestatarios no extingue la deuda hipotecaria. La obligación de pago subsiste y puede reclamarse tanto al cotitular superviviente como a la herencia yacente del fallecido, especialmente cuando esta se encuentra representada en el procedimiento.

La Audiencia Provincial de Barcelona ha dictado una resolución muy relevante en materia de sucesiones y deudas hipotecarias. En una sentencia dictada en marzo de 2025, el tribunal absolvió a una mujer demandada por el impago de un préstamo hipotecario vinculado a un familiar fallecido, al entender que no había aceptado la herencia. La decisión refuerza un principio clave: ser llamado a heredar no implica automáticamente responder con el patrimonio personal por las deudas del causante.

Cuando adquirimos una vivienda a través de la firma de una hipoteca, estamos asumiendo la responsabilidad de devolver el dinero que la entidad bancaria nos ha prestado.

El ministro de Economía, Carlos Cuerpo, ha anunciado que tiene intención de prorrogar hasta 2025 el Código de Buenas Prácticas hipotecario destinado a clases medias, cuya vigencia se extiende actualmente hasta 2024. Ante la rápida subida de tipos de interés por parte del Banco Central Europeo (BCE) y la previsión de un empeoramiento de la economía, Gobierno y banca reforzaron este código para familias en riesgo de vulnerabilidad. Aun así, ha señalado que hasta mayo se habían recibido 79.300 solicitudes de adhesión, de las que se habían analizado en torno a un 15%, con 11.600 operaciones aceptadas.

El crédito concedido por las entidades financieras a las familias e instituciones sin ánimo de lucro residentes en España cayó un 1,8% interanual en marzo hasta los 679.108 millones de euros, mientras que la financiación a las empresas descendió un 1,2%, hasta 925.941 millones, según los datos del Banco de España. Los créditos hipotecarios de los hogares, que representan la mayor parte de su deuda (73%), se situaron en 494.260 millones, lo que supone 13.048 millones menos que un año antes, y una caída del 2,6%. Sin embargo, los créditos de las familias destinados al consumo crecieron un 4,3%, hasta los 99.525 millones.

El incremento de la inflación y de los tipos de interés sigue impactando en las economías familiares de Canadá, sobre todo entre los más jóvenes. Las tasas de morosidad hipotecaria y de los créditos al consumo han aumentado, según la agencia de calificación crediticia Equifax, donde destaca una subida de más del 50% en los créditos hipotecarios impagados a cierre del año pasado, aunque su tasa se mantiene en el 0,14% del total. La morosidad no hipotecaria aumentó un 28,3% interanual, para dejar una tasa de mora del 1,3%.

El 37,1% de los hogares españoles no tenía capacidad para afrontar gastos imprevistos el año pasado, dos puntos superior al de 2022 y el más elevado desde 2016 (38,7%), según la Encuesta de Condiciones de Vida (ECV) de 2023 publicada por el Instituto Nacional de Estadística (INE). Según el organismo, el 10% de los hogares admite que se retrasa en los pagos a la hora de abonar gastos relacionados con la vivienda principal (hipoteca, alquiler, comunidad, etc.), un porcentaje que no ha variado respecto a 2022.

Los acreedores corporativos europeos más arriesgados están teniendo que asumir la prima más alta en siete años para poder acceder al mercado de bonos basura del continente, que se valora en más de 412.000 millones de euros. El diferencial entre los rendimientos de la deuda corporativa con calificación triple C y la deuda pública ya se ha ampliado a más de 18 puntos porcentuales de media, lo que supone la mayor distancia desde junio de 2016, según el índice ICE BofA. Los expertos destacan que Europa tiene un sistema financiero basado en bancos, mientras EEUU tiene un sistema financiero basado en el mercado.

El Banco de España tiene previsto vigilar de cerca que las entidades financieras españolas cumplan el acuerdo con el Gobierno para aliviar las cargas hipotecarias de aquellos clientes vulnerables, según se desprende de su Memoria de Supervisión. Además, el supervisor tiene previsto habilitar en su sitio web una serie de herramientas destinadas a informar a los ciudadanos sobre la aplicabilidad del código de buenas prácticas.

La demanda residencial creció un 21% interanual durante el pasado verano, tras superar las 160.000 viviendas. Según los datos de la Asociación Hipotecaria Española, se trata de la tercera cifra más elevada registrada en un trimestre en los últimos 14 años. La AHE también detecta un repunte de la deuda hipotecaria de los hogares, impulsada por la contratación de nuevos préstamos, rompiendo así con una década de caídas.

Las deudas hipotecarias tienen un período de caducidad. El plazo de prescripción que exime al deudor de la obligación legal de realizar el pago es de 20 años, por lo que durante ese tiempo el banco puede reclamar el importe pendiente. Si los impagos se alargan, la entidad puede tomar acciones legales para embargar la vivienda y sacarla a subasta, aunque no siempre significa que con ello se liquide la deuda. La Ley de Segunda Oportunidad es una alternativa para evitar que el proceso llegue hasta ese punto.

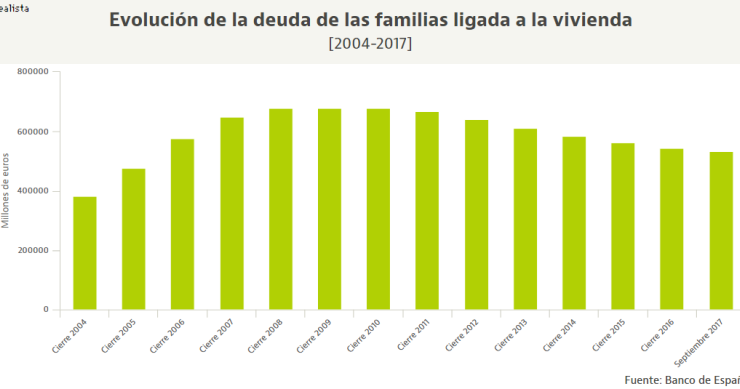

Entre marzo de 2020 y de 2021 los hogares han seguido quitándose deudas relacionadas con su vivienda. Según los datos del Banco de España, a cierre del primer trimestre la financiación con garantía hipotecaria para comprar inmuebles se situaba en torno a 482.527 millones de euros, unos 2.389 millones de euros por debajo que 12 meses antes. Los expertos recuerdan que la tendencia a la baja se está ralentizando, como consecuencia de las moratorias que han paralizado el pago de miles de préstamos, así como la recuperación gradual de la actividad, y ven un posible cambio de tendencia.

Las familias españolas siguen quitándose deudas de encima, sobre todo las relacionadas con la vivienda. Según los datos del Banco de España, en los dos primeros meses del año este endeudamiento ha bajado unos 2.780 millones de euros, lo que se traduce en un descenso medio de 47 millones al día y se mantiene en mínimos de 13 años. Desde los máximos de 2010, el volumen de deuda ha bajado más de 150.000 millones de euros. Resumimos la evolución y las razones que explican este declive.

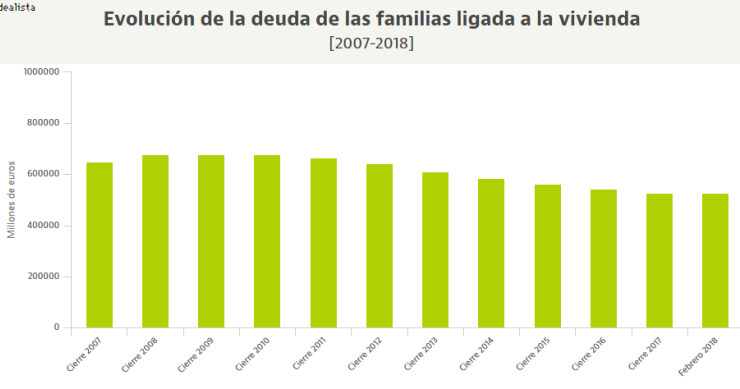

La deuda de los hogares ligada a la vivienda sigue bajando con fuerza: solo en los nueve primeros meses del año, el endeudamiento se ha reducido en unos 11.370 millones de euros, lo que arroja un promedio mensual de 1.263 millones, según los datos del Banco de España. Actualmente, la deuda hipotecaria en el mercado doméstico se sitúa ligeramente por debajo de 533.000 millones de euros, el nivel más bajo desde 2005.

Los hogares españoles deben actualmente a la banca 537.211 millones de euros ligados a la vivienda, frente a los 544.300 que adeudaban a cierre del año pasado. Se trata del nivel más bajo desde 2005, según el Banco de España, mientras que desde la Asociación Española de Banca (AEB) recuerdan que la deuda hipotecaria respecto al PIB se encuentra en mínimos desde 2004 al representar el 59,29%.

Tras cerrar 2016 en mínimos históricos tanto en cuota media hipotecaria (522,6 euros) y esfuerzo salarial (27,5%), el primer trimestre del año arrancó con una leve subida debido, sobre todo, al incremento del endeudamiento hipotecario (3,8%) y un descenso de los sa

El Juzgado Mercantil nº 10 de Barcelona ha protagonizado el primer fallo que permite la dación en pago al considerar nula la cláusula de responsabilidad personal universal por ser abusiva. Los juristas rechazan esta primera sentencia porque no es firme y todavía las partes pueden recurrirla.

Un total de 40.446 familias han podido reestructurar la deuda hipotecaria o conseguir la dación en pago en los cuatro años y medio de vigencia del Código de Buenas Prácticas.

En 2015 los bancos recibieron 13.193 viviendas habituales a cambio de cancelar la deuda hipotecaria, es decir que cada día casi 38 familias llevaron a cabo una dación en pago, según datos del Banco de España.

Los datos del Banco de España sitúan la deuda de los hogares para la compra de vivienda en 552.604 millones de euros en mayo, frente a los casi 561.000 millones que tenían pendientes de pago a cierre del año pasado. En apenas cinco meses la deuda total se ha reducido en casi 8.200 millones y se sitúa en mínimos desde septiembre de 2006.

Con su unión recién sellada, la alianza entre Podemos e Izquierda Unida (IU) espera hacer valer el millón de votos que el partido de Alberto Garzón obtuvo el pasado 20D –y que sólo le permitió tener dos diputados– para convertirse en la primera fuerza de izquierdas en la próxima legislatura.

Las dos grandes entidades financieras españolas sufren impagos en más del 5% de los préstamos que han concedido para la adquisición de viviendas, por encima de la media del 4,85% que registra el sector. Bankia es la entidad con la tasa de mora más alta (6,8%), mientras que Popular se sitúa por debajo del promedio (4,6%) y Bankinter, como el banco con menos morosidad hipotecaria (2,3%).

El Ministerio de Economía calcula que en los últimos cuatro años más de 31.500 familias se han acogido al Código de Buenas Prácticas bancario para aliviar su deuda hipotecaria. De todas ellas, casi 25.000 han sido reestructuraciones, frente a las escasas 6.000 daciones en pago. En 2015 la apuesta del sector financiero por las renegociaciones se ha incrementado un 26% interanual, mientras que las entregas de la vivienda se han reducido un 22%.

Recibe nuestras últimas noticias en tu correo electrónico Suscribirse